【2015-3Q決算②】 遊技機関連メーカー決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

これまでの決算考察では、四半期毎の進捗状況を表にして販売台数と営業利益

を載せてきましたが、今回から純利益も追加することにしました。純利益には特別

利益等も含まれるため、遊技機メーカーの業績を読み解くには書かない方が良い

と思いましたが、販売台数から損益分岐点を出せれば決算対策にもなるし、過去

のデータも集めてグラフにしたら、良いネタが1つ書けそうだよね(`・ω・´)

では大変遅くなりましたが、遊技機関連メーカーの3Q決算考察をお送りします。

ユニバーサルエンターテインメント

-----------------------------------------------------------------

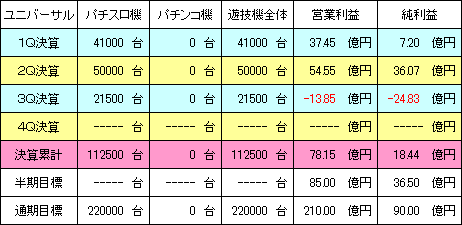

■平成27年3月期第3四半期決算(平成26年4月1日~平成26年12月31日)

売上高 : 470.28億円 (進捗率:48.5%)

営業利益 : 78.15億円 (進捗率:37.2%)

経常利益 : 86.22億円 (進捗率:43.1%)

3Q純利益 : 18.44億円 (進捗率:20.5%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 970.00億円

営業利益 : 210.00億円

経常利益 : 200.00億円

通期純利益 : 90.00億円

■業績考察

3Qは新パネルの「アナザーゴッドハーデス」と、ロケテストから正式販売となった

「沖ドキ!」を販売し、これまでの累計台数は112500台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機販売以外の損益も含まれています。

9月導入の「バットマン」以降、新規販売がなかったこともあって3Qは-25億円

の赤字となりましたが、ロケテストで実績を作ってきた「沖ドキ!」は中古市場で

60万円のプレミアムが付くほど高騰しており、今後も増産が期待されています。

沖スロ同様に地域性は限られるものの、それでも1万台程度の需要は見込める

でしょう(`・ω・´)

4Qは追加販売される「沖ドキ!」に加えて、「スーパージャックポット」、「ハナビ」、

「CRバットマン」、「ミリオンゴッド神々の凱旋」の5タイトルが予定されています。

4月6日解禁の「ミリオンゴッド神々の凱旋」は、大半が今期計上される見込みで

既に7万台を完売していることから、他の4機種も合わせて10万台前後になると

思われますが、工場出荷のタイミングによっては減少する可能性もありそうデス。

今回の決算に合わせて3月5日を基準日とした特別配当が予定されていますが、

3月中に2度も権利日を設ける理由が見当たらず、ファイナンスを含めて様ざまな

懸念もあるため、少し警戒しておいた方がいいかもしれません。自分は長期分の

2200株を持ったまま放置しているので、しばらくは上がっても下がっても様子見

のスタンスです@w@;

平和

-----------------------------------------------------------------

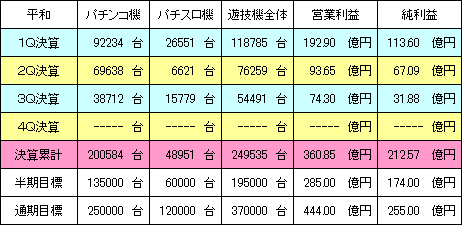

■平成27年3月期第3四半期決算(平成26年4月1日~平成26年12月31日)

売上高 : 1508.71億円 (進捗率:73.2%)

営業利益 : 360.85億円 (進捗率:81.3%)

経常利益 : 353.67億円 (進捗率:82.8%)

3Q純利益 : 212.57億円 (進捗率:83.4%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 2060.00億円

営業利益 : 444.00億円

経常利益 : 427.00億円

通期純利益 : 255.00億円

■業績考察

3Qは「CRめぞん一刻」を12344台、「CR黄門ちゃま超寿」を21440台、「カウ

ボーイビバップ」を15769台、その他に甘デジなどを販売し、これまでの累計は

パチンコ機が200584台、パチスロ機が48951台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機販売以外の損益も含まれています。

昨年の「CRルパン三世」以降、大きなヒット機種はないものの1万台程度の機械

を積重ねて手堅く利益を伸ばしており、遊技機メーカーの中では抜群の安定感が

あります。子会社のPGMが手掛けるゴルフ事業も好調に推移し、収益環境として

はかなり良好と言えるでしょう@w@!

4Qは現在稼働中の「CR燃える闘魂アントニオ猪木」と「黄門ちゃま喝」に加えて、

新基準AT機の「麻雀物語3」も控えており、通期純利益の255億円を超えてくる

可能性が高そうデス。問題は来期の業績予想ですが、前作から一年が経過した

「CRルパン三世」の新作が販売計画に含まれるかどうかで会社側が考える利益

ベースが変わってくるため、それぞれ増益と減益という2つのシナリオを想定して

います。

現在2100株ほど持っていますが、通期予想の純利益255億円でPER9.7倍

となっており、今後も強い相場に期待できそうなことから、しばらくはホールドする

予定デス(`・ω・´)

ダイコク電機

-----------------------------------------------------------------

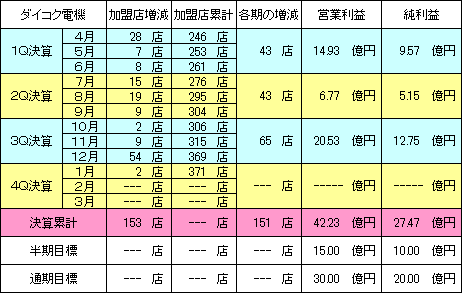

■平成27年3月期第3四半期決算(平成26年4月1日~平成26年12月31日)

売上高 : 446.57億円 (進捗率: 81.2%)

営業利益 : 42.23億円 (進捗率:140.8%)

経常利益 : 43.15億円 (進捗率:143.8%)

3Q純利益 : 27.47億円 (進捗率:137.4%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 550.00億円

営業利益 : 30.00億円

経常利益 : 30.00億円

通期純利益 : 20.00億円

■業績考察

CRユニットの加盟店が10月は+2店舗、11月は+9店舗、12月は+54店舗

となり、12月末までの累計店舗数は369店舗(シェア4.0%)となりました。

≪CRユニット販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、CRユニット販売以外の損益も含まれています。

設備機器メーカーにとって1番の稼ぎ時である12月の年末商戦は+54店という、

驚異的な伸び率を記録しましたが、前期に比べて収益率が落ちており、純利益は

-30%減の27.47億円となりました。部門別でみてみると、制御システム事業

(遊技機の部材販売)がメーカー側のコスト削減で減収傾向にあり、情報システム

事業(CRユニットなどの設備販売)も他社との価格競争から利益を押し上げにくい

状況となっています。

4Qは例年通り減収減益となる見込みで、「まじかるすいーとプリズムナナエース」

が4月以降に延期されたことから通期純利益は20億円程度になるとみています。

PERは純利益20億円で13倍となっており、遊技機関連のなかでは割安ですが

CRユニットのシェア拡大と、収益率の低下をどうみるかで判断が分かれそうデス。

訂正:「まじかるすいーとプリズムナナエース」は3月2日の導入でした>w<;

個人的には、少なくとも時価総額で300億程度(株価2000円)の価値はあると

思っていますが、そこまで強気になれるほど明るい未来も描けず、現在3500株

ほど抱えていますが今のところ買い増しという選択肢はありません((((;゜Д゜)))

-----------------------------------------------------------------

最後に、遊技機関連メーカーの株価指数を見ておきましょう。数値は2月27日の

終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

これまでダイコク電機を5点にしてきましたが、4点に落としました。CRユニットの

シェア拡大を評価するなら買いだけど、結果がついてこない以上、バリューという

だけで5点を付け続けるのはバイアスが掛かり過ぎだよね@w@;

次回は、「SANKYOの業績下方修正について考察する!」をお送りします。

-----------------------------------------------------------------

いやぁ~どうもです。

これまでの決算考察では、四半期毎の進捗状況を表にして販売台数と営業利益

を載せてきましたが、今回から純利益も追加することにしました。純利益には特別

利益等も含まれるため、遊技機メーカーの業績を読み解くには書かない方が良い

と思いましたが、販売台数から損益分岐点を出せれば決算対策にもなるし、過去

のデータも集めてグラフにしたら、良いネタが1つ書けそうだよね(`・ω・´)

では大変遅くなりましたが、遊技機関連メーカーの3Q決算考察をお送りします。

ユニバーサルエンターテインメント

-----------------------------------------------------------------

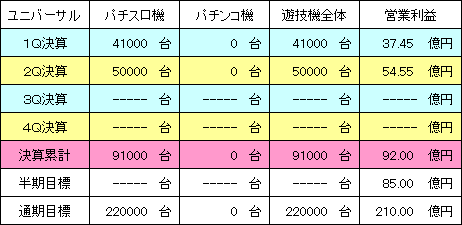

■平成27年3月期第3四半期決算(平成26年4月1日~平成26年12月31日)

売上高 : 470.28億円 (進捗率:48.5%)

営業利益 : 78.15億円 (進捗率:37.2%)

経常利益 : 86.22億円 (進捗率:43.1%)

3Q純利益 : 18.44億円 (進捗率:20.5%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 970.00億円

営業利益 : 210.00億円

経常利益 : 200.00億円

通期純利益 : 90.00億円

■業績考察

3Qは新パネルの「アナザーゴッドハーデス」と、ロケテストから正式販売となった

「沖ドキ!」を販売し、これまでの累計台数は112500台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機販売以外の損益も含まれています。

9月導入の「バットマン」以降、新規販売がなかったこともあって3Qは-25億円

の赤字となりましたが、ロケテストで実績を作ってきた「沖ドキ!」は中古市場で

60万円のプレミアムが付くほど高騰しており、今後も増産が期待されています。

沖スロ同様に地域性は限られるものの、それでも1万台程度の需要は見込める

でしょう(`・ω・´)

4Qは追加販売される「沖ドキ!」に加えて、「スーパージャックポット」、「ハナビ」、

「CRバットマン」、「ミリオンゴッド神々の凱旋」の5タイトルが予定されています。

4月6日解禁の「ミリオンゴッド神々の凱旋」は、大半が今期計上される見込みで

既に7万台を完売していることから、他の4機種も合わせて10万台前後になると

思われますが、工場出荷のタイミングによっては減少する可能性もありそうデス。

今回の決算に合わせて3月5日を基準日とした特別配当が予定されていますが、

3月中に2度も権利日を設ける理由が見当たらず、ファイナンスを含めて様ざまな

懸念もあるため、少し警戒しておいた方がいいかもしれません。自分は長期分の

2200株を持ったまま放置しているので、しばらくは上がっても下がっても様子見

のスタンスです@w@;

平和

-----------------------------------------------------------------

■平成27年3月期第3四半期決算(平成26年4月1日~平成26年12月31日)

売上高 : 1508.71億円 (進捗率:73.2%)

営業利益 : 360.85億円 (進捗率:81.3%)

経常利益 : 353.67億円 (進捗率:82.8%)

3Q純利益 : 212.57億円 (進捗率:83.4%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 2060.00億円

営業利益 : 444.00億円

経常利益 : 427.00億円

通期純利益 : 255.00億円

■業績考察

3Qは「CRめぞん一刻」を12344台、「CR黄門ちゃま超寿」を21440台、「カウ

ボーイビバップ」を15769台、その他に甘デジなどを販売し、これまでの累計は

パチンコ機が200584台、パチスロ機が48951台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機販売以外の損益も含まれています。

昨年の「CRルパン三世」以降、大きなヒット機種はないものの1万台程度の機械

を積重ねて手堅く利益を伸ばしており、遊技機メーカーの中では抜群の安定感が

あります。子会社のPGMが手掛けるゴルフ事業も好調に推移し、収益環境として

はかなり良好と言えるでしょう@w@!

4Qは現在稼働中の「CR燃える闘魂アントニオ猪木」と「黄門ちゃま喝」に加えて、

新基準AT機の「麻雀物語3」も控えており、通期純利益の255億円を超えてくる

可能性が高そうデス。問題は来期の業績予想ですが、前作から一年が経過した

「CRルパン三世」の新作が販売計画に含まれるかどうかで会社側が考える利益

ベースが変わってくるため、それぞれ増益と減益という2つのシナリオを想定して

います。

現在2100株ほど持っていますが、通期予想の純利益255億円でPER9.7倍

となっており、今後も強い相場に期待できそうなことから、しばらくはホールドする

予定デス(`・ω・´)

ダイコク電機

-----------------------------------------------------------------

■平成27年3月期第3四半期決算(平成26年4月1日~平成26年12月31日)

売上高 : 446.57億円 (進捗率: 81.2%)

営業利益 : 42.23億円 (進捗率:140.8%)

経常利益 : 43.15億円 (進捗率:143.8%)

3Q純利益 : 27.47億円 (進捗率:137.4%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 550.00億円

営業利益 : 30.00億円

経常利益 : 30.00億円

通期純利益 : 20.00億円

■業績考察

CRユニットの加盟店が10月は+2店舗、11月は+9店舗、12月は+54店舗

となり、12月末までの累計店舗数は369店舗(シェア4.0%)となりました。

≪CRユニット販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、CRユニット販売以外の損益も含まれています。

設備機器メーカーにとって1番の稼ぎ時である12月の年末商戦は+54店という、

驚異的な伸び率を記録しましたが、前期に比べて収益率が落ちており、純利益は

-30%減の27.47億円となりました。部門別でみてみると、制御システム事業

(遊技機の部材販売)がメーカー側のコスト削減で減収傾向にあり、情報システム

事業(CRユニットなどの設備販売)も他社との価格競争から利益を押し上げにくい

状況となっています。

4Qは例年通り減収減益となる見込みで、「まじかるすいーとプリズムナナエース」

が4月以降に延期されたことから通期純利益は20億円程度になるとみています。

PERは純利益20億円で13倍となっており、遊技機関連のなかでは割安ですが

CRユニットのシェア拡大と、収益率の低下をどうみるかで判断が分かれそうデス。

訂正:「まじかるすいーとプリズムナナエース」は3月2日の導入でした>w<;

個人的には、少なくとも時価総額で300億程度(株価2000円)の価値はあると

思っていますが、そこまで強気になれるほど明るい未来も描けず、現在3500株

ほど抱えていますが今のところ買い増しという選択肢はありません((((;゜Д゜)))

-----------------------------------------------------------------

最後に、遊技機関連メーカーの株価指数を見ておきましょう。数値は2月27日の

終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

これまでダイコク電機を5点にしてきましたが、4点に落としました。CRユニットの

シェア拡大を評価するなら買いだけど、結果がついてこない以上、バリューという

だけで5点を付け続けるのはバイアスが掛かり過ぎだよね@w@;

次回は、「SANKYOの業績下方修正について考察する!」をお送りします。

【2015-3Q決算①】 遊技機関連メーカー決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

だいぶ遅くなってしまいましたが、今回から遊技機関連メーカーの3Q決算考察を

お送りします。では早速みていきましょう(`・ω・´)

藤商事

-----------------------------------------------------------------

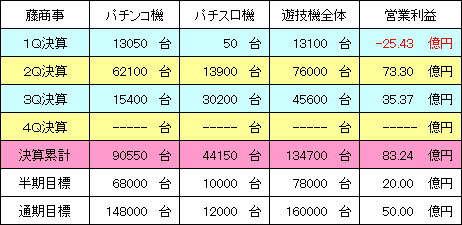

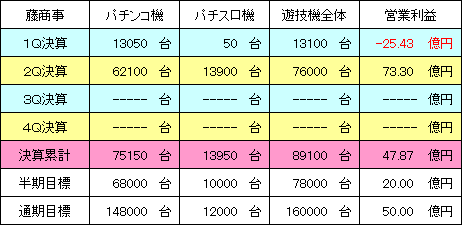

■平成27年3月期第3四半期決算(平成26年4月1日~平成26年12月31日)

売上高 : 485.08億円 (進捗率: 97.0%)

営業利益 : 83.24億円 (進捗率:166.5%)

経常利益 : 83.99億円 (進捗率:168.0%)

3Q純利益 : 52.94億円 (進捗率:160.4%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 500.00億円

営業利益 : 50.00億円

経常利益 : 50.00億円

通期純利益 : 33.00億円

■業績考察

3Qは「CR地獄先生ぬ~べ~」を3200台、「CRアレトロン」を800台、増産した

「リング呪いの7日間」を7200台、「アレジン」を23000台、その他に甘デジなど

を販売し、これまでの累計はパチンコ機が90550台、パチスロ機が44150台と

なりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※販売台数が決算資料と異なりますが、合算値から振り分けているためデス。

「CR地獄先生ぬ~べ~」が在庫限りの旧枠(売切り)だったため3200台の導入

に留まりましたが、パチスロ規制強化前の駆込み需要で「アレジン」が販売目標

を大幅に上回り、3Q決算を強く押し上げました。稼動自体は残念な結果に終わり

ましたが、「リング呪いの7日間」は21000台まで伸びており、今のところ藤商事

に対するホールさんの評価はやや悪いぐらいで収まっています。

4Qは「CR暴れん坊将軍怪談」と「CRくのいち彩」に加えて、甘デジ仕様の「CR

リング運命の日」の3機種となっており、そこそこの販売台数が見込めそうデス。

これまでの決算から藤商事の損益分岐点は約27000台と考えられ、特に4Qは

利益を落としやすい傾向にありますが、それでも純利益で38億円(PER9.6倍)

から43億円(PER8.5倍)は確保できるとみています(`・ω・´)

ただ、この利益水準を来期にスライドして考えることはできず、本来の適正PERを

出すには特需分を割り引いて想定しなければなりませんが、会社予想の純利益

33億円で計算しても11.1倍であり、遊技機メーカーのなかでは最も割安デス。

自分は3Q決算後に買い増しして6500株になりましたが、1万株ぐらいまでポジ

ションを引き上げても良いかな?と思っています。流動性を加味すると持ち過ぎな

気もしますが、短期では考えてないので問題ないでしょう。

最近の藤商事はIR活動にも積極的で、昨年12月の「野村IR個人投資家フェア」

に続いて、来月開催される「東証IRフェスタ」にも新規出展するらしく、松元社長に

時価総額(=株価)を意識する姿勢が伺え、そういった点も高く評価しています。

たぶん「東証IRフェスタ」には参加すると思うので、質問リストを作って社員さんに

あれこれ聞いてみるつもりデス((((;゜Д゜)))

SANKYO

-----------------------------------------------------------------

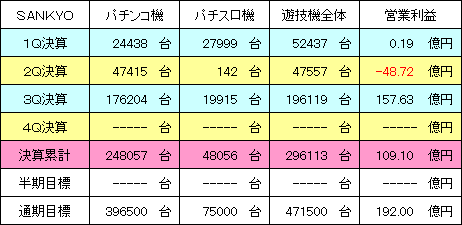

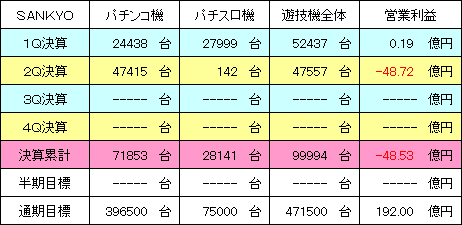

■平成27年3月期第3四半期決算(平成26年4月1日~平成26年12月31日)

売上高 : 1135.10億円 (進捗率:66.0%)

営業利益 : 109.10億円 (進捗率:56.8%)

経常利益 : 115.11億円 (進捗率:55.1%)

3Q純利益 : 69.96億円 (進捗率:49.3%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 1720.00億円

営業利益 : 192.00億円

経常利益 : 209.00億円

通期純利益 : 142.00億円

■業績考察

3Qは、「CRヱヴァンゲリヲン9」を102700台、「蒼穹のファフナー」を19900台、

「CRFクィーン」を12200台、「CRF倖田來未4」を23500台、「CR浜崎あゆみ」

を23600台、「CRFスターウォーズ」を13000台販売し、これまでの累計台数は

パチンコ機が248057台、パチスロ機が48056台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益には遊技機事業以外の損益も含まれています。

2Q決算では-41.62億円の赤字を計上したSANKYOですが、3Q以降の新台

ラッシュで19.6万台を売り上げ、+69.96億円の大幅な黒字に転換しました。

この3ヶ月間だけで111億円を稼ぎ出し、想定を上回る強い決算になりましたが、

販売目標が共に4万台だった「CRF倖田來未4」と「CR浜崎あゆみ2」がそこまで

伸びなかったことを考えると、もう少し上の決算を見込んでいたのかもしれません。

4Qは「CRF真花月」、「CRFパワフル」、「CRF機動戦士ガンダム」、甘デジ仕様

の「CRヱヴァンゲリヲン9」、「CRF涼宮ハルヒの憂鬱」で5機種ほどありますが、

甘めに想定してみても12万台程度しかなく、下方修正は避けられない情勢デス。

PERは予想純利益の142億円で計算して31.9倍という高水準であり、ここから

の売りはあっても買いという選択肢はないでしょう。

先日の自社株買いについても、業績レンジの上限いっぱいに設定したまま会社に

引き取らせている時点で全然フェアじゃないし、期末にかけて下方修正するような

ことがあれば、インサイダーの疑いも否定できません。このまま誤差の範囲として

修正せずに突き通すのか、SANKYOの対応に注目デス((((;゜Д゜)))

セガサミーホールディングス

-----------------------------------------------------------------

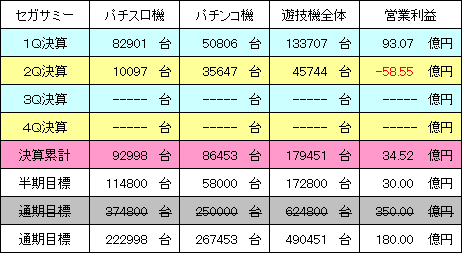

■平成27年3月期第3四半期決算(平成26年4月1日~平成26年12月31日)

売上高 : 2675.12億円 (進捗率: 75.9%)

営業利益 : 162.64億円 (進捗率:101.7%)

経常利益 : 162.21億円 (進捗率:108.1%)

3Q純利益 : -0.24億円 (進捗率:赤字のため対象外)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 3700.00億円 ⇒ 3525.00億円 (下方修正)

営業利益 : 180.00億円 ⇒ 160.00億円 (下方修正)

経常利益 : 170.00億円 ⇒ 150.00億円 (下方修正)

通期純利益 : 40.00億円 ⇒ -130.00億円 (下方修正)

■業績考察

3Qは「CR北斗の拳6」を132000台、「サラリーマン金太郎」を37154台販売し

12月末までの累計台数はパチスロ機が130191台、パチンコ機が225783台

となりました。

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益には遊技機事業以外の損益も含まれています。

1月5日に解禁された「サラリーマン金太郎」が工場出荷ベースの3Q計上となり、

その分として37154台、残りの4846台を4Q決算で計上するようデス。当初は

5万台の販売目標を掲げてましたが少し届かず、今週導入される「アラジンA2」

も8万台から71532台へ見直され、3Q決算に合わせて通期見通しも下方修正

されています(´・ω・`)

2Q決算に引続いて2度目の下方修正となりましたが、赤字自体はグループ構造

改革による一時的な損失計上であって、あまり気にしなくても良いレベルでしょう。

ただし、膿を出し切るだけで利益があがるほど現在の遊技機市場は甘くなく、V字

回復できるかは今後リリースされる機械にかかってきます。

株価は自社株買いが好感されて上がっているものの、本質的な買いとは言えず、

業績に期待して買われるようになるのは、まだまだ先のことでしょう。高値掴みの

まま塩漬けにしているので上がってくれたら嬉しいですが、今のセガサミーに買い

たくなるような魅力は1つもないと思います>w<;

-----------------------------------------------------------------

最後に、遊技機関連メーカーの株価指数を見ておきましょう。数値は2月13日の

終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

今回、藤商事を6点にしましたが、買い増ししたから上げたのではなくて、上げた

から買い増ししています。あとオーイズミを上げて、SANKYOを減点しました。

次回は、「遊技機関連メーカー3Q決算考察(その2)」をお送りします@w@ノシ

-----------------------------------------------------------------

いやぁ~どうもです。

だいぶ遅くなってしまいましたが、今回から遊技機関連メーカーの3Q決算考察を

お送りします。では早速みていきましょう(`・ω・´)

藤商事

-----------------------------------------------------------------

■平成27年3月期第3四半期決算(平成26年4月1日~平成26年12月31日)

売上高 : 485.08億円 (進捗率: 97.0%)

営業利益 : 83.24億円 (進捗率:166.5%)

経常利益 : 83.99億円 (進捗率:168.0%)

3Q純利益 : 52.94億円 (進捗率:160.4%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 500.00億円

営業利益 : 50.00億円

経常利益 : 50.00億円

通期純利益 : 33.00億円

■業績考察

3Qは「CR地獄先生ぬ~べ~」を3200台、「CRアレトロン」を800台、増産した

「リング呪いの7日間」を7200台、「アレジン」を23000台、その他に甘デジなど

を販売し、これまでの累計はパチンコ機が90550台、パチスロ機が44150台と

なりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※販売台数が決算資料と異なりますが、合算値から振り分けているためデス。

「CR地獄先生ぬ~べ~」が在庫限りの旧枠(売切り)だったため3200台の導入

に留まりましたが、パチスロ規制強化前の駆込み需要で「アレジン」が販売目標

を大幅に上回り、3Q決算を強く押し上げました。稼動自体は残念な結果に終わり

ましたが、「リング呪いの7日間」は21000台まで伸びており、今のところ藤商事

に対するホールさんの評価はやや悪いぐらいで収まっています。

4Qは「CR暴れん坊将軍怪談」と「CRくのいち彩」に加えて、甘デジ仕様の「CR

リング運命の日」の3機種となっており、そこそこの販売台数が見込めそうデス。

これまでの決算から藤商事の損益分岐点は約27000台と考えられ、特に4Qは

利益を落としやすい傾向にありますが、それでも純利益で38億円(PER9.6倍)

から43億円(PER8.5倍)は確保できるとみています(`・ω・´)

ただ、この利益水準を来期にスライドして考えることはできず、本来の適正PERを

出すには特需分を割り引いて想定しなければなりませんが、会社予想の純利益

33億円で計算しても11.1倍であり、遊技機メーカーのなかでは最も割安デス。

自分は3Q決算後に買い増しして6500株になりましたが、1万株ぐらいまでポジ

ションを引き上げても良いかな?と思っています。流動性を加味すると持ち過ぎな

気もしますが、短期では考えてないので問題ないでしょう。

最近の藤商事はIR活動にも積極的で、昨年12月の「野村IR個人投資家フェア」

に続いて、来月開催される「東証IRフェスタ」にも新規出展するらしく、松元社長に

時価総額(=株価)を意識する姿勢が伺え、そういった点も高く評価しています。

たぶん「東証IRフェスタ」には参加すると思うので、質問リストを作って社員さんに

あれこれ聞いてみるつもりデス((((;゜Д゜)))

SANKYO

-----------------------------------------------------------------

■平成27年3月期第3四半期決算(平成26年4月1日~平成26年12月31日)

売上高 : 1135.10億円 (進捗率:66.0%)

営業利益 : 109.10億円 (進捗率:56.8%)

経常利益 : 115.11億円 (進捗率:55.1%)

3Q純利益 : 69.96億円 (進捗率:49.3%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 1720.00億円

営業利益 : 192.00億円

経常利益 : 209.00億円

通期純利益 : 142.00億円

■業績考察

3Qは、「CRヱヴァンゲリヲン9」を102700台、「蒼穹のファフナー」を19900台、

「CRFクィーン」を12200台、「CRF倖田來未4」を23500台、「CR浜崎あゆみ」

を23600台、「CRFスターウォーズ」を13000台販売し、これまでの累計台数は

パチンコ機が248057台、パチスロ機が48056台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益には遊技機事業以外の損益も含まれています。

2Q決算では-41.62億円の赤字を計上したSANKYOですが、3Q以降の新台

ラッシュで19.6万台を売り上げ、+69.96億円の大幅な黒字に転換しました。

この3ヶ月間だけで111億円を稼ぎ出し、想定を上回る強い決算になりましたが、

販売目標が共に4万台だった「CRF倖田來未4」と「CR浜崎あゆみ2」がそこまで

伸びなかったことを考えると、もう少し上の決算を見込んでいたのかもしれません。

4Qは「CRF真花月」、「CRFパワフル」、「CRF機動戦士ガンダム」、甘デジ仕様

の「CRヱヴァンゲリヲン9」、「CRF涼宮ハルヒの憂鬱」で5機種ほどありますが、

甘めに想定してみても12万台程度しかなく、下方修正は避けられない情勢デス。

PERは予想純利益の142億円で計算して31.9倍という高水準であり、ここから

の売りはあっても買いという選択肢はないでしょう。

先日の自社株買いについても、業績レンジの上限いっぱいに設定したまま会社に

引き取らせている時点で全然フェアじゃないし、期末にかけて下方修正するような

ことがあれば、インサイダーの疑いも否定できません。このまま誤差の範囲として

修正せずに突き通すのか、SANKYOの対応に注目デス((((;゜Д゜)))

セガサミーホールディングス

-----------------------------------------------------------------

■平成27年3月期第3四半期決算(平成26年4月1日~平成26年12月31日)

売上高 : 2675.12億円 (進捗率: 75.9%)

営業利益 : 162.64億円 (進捗率:101.7%)

経常利益 : 162.21億円 (進捗率:108.1%)

3Q純利益 : -0.24億円 (進捗率:赤字のため対象外)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 3700.00億円 ⇒ 3525.00億円 (下方修正)

営業利益 : 180.00億円 ⇒ 160.00億円 (下方修正)

経常利益 : 170.00億円 ⇒ 150.00億円 (下方修正)

通期純利益 : 40.00億円 ⇒ -130.00億円 (下方修正)

■業績考察

3Qは「CR北斗の拳6」を132000台、「サラリーマン金太郎」を37154台販売し

12月末までの累計台数はパチスロ機が130191台、パチンコ機が225783台

となりました。

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益には遊技機事業以外の損益も含まれています。

1月5日に解禁された「サラリーマン金太郎」が工場出荷ベースの3Q計上となり、

その分として37154台、残りの4846台を4Q決算で計上するようデス。当初は

5万台の販売目標を掲げてましたが少し届かず、今週導入される「アラジンA2」

も8万台から71532台へ見直され、3Q決算に合わせて通期見通しも下方修正

されています(´・ω・`)

2Q決算に引続いて2度目の下方修正となりましたが、赤字自体はグループ構造

改革による一時的な損失計上であって、あまり気にしなくても良いレベルでしょう。

ただし、膿を出し切るだけで利益があがるほど現在の遊技機市場は甘くなく、V字

回復できるかは今後リリースされる機械にかかってきます。

株価は自社株買いが好感されて上がっているものの、本質的な買いとは言えず、

業績に期待して買われるようになるのは、まだまだ先のことでしょう。高値掴みの

まま塩漬けにしているので上がってくれたら嬉しいですが、今のセガサミーに買い

たくなるような魅力は1つもないと思います>w<;

-----------------------------------------------------------------

最後に、遊技機関連メーカーの株価指数を見ておきましょう。数値は2月13日の

終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

今回、藤商事を6点にしましたが、買い増ししたから上げたのではなくて、上げた

から買い増ししています。あとオーイズミを上げて、SANKYOを減点しました。

次回は、「遊技機関連メーカー3Q決算考察(その2)」をお送りします@w@ノシ

【2015-3Q決算目前!】 遊技機関連株の決算日をチェックしよう@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

今回は遊技機関連株の2015年度3Q決算が近づいてきたので、決算予定日と

注目銘柄について、株価チャートを見ながらチェックしていこうと思います。まずは

決算カレンダーから見てみましょう(`・ω・´)

決算予定日 コード 銘柄 (青字は今回取り上げる銘柄デス)

-----------------------------------------------------------------

1月23日(金) 2411 ゲンダイエージェンシー

1月28日(水) 6730 アクセル

1月29日(木) 6737 EIZO

1月30日(金) 6257 藤商事

1月30日(金) 8141 新光商事

1月30日(金) 6419 マースエンジニアリング

1月30日(金) 6625 JALCOホールディングス

2月03日(火) 2767 フィールズ

2月03日(火) 9697 カプコン

2月03日(火) 6417 SANKYO

2月04日(水) 7991 マミヤオーピー

2月05日(木) 6457 グローリー

2月05日(木) 9766 コナミ

2月05日(木) 6249 ゲームカードジョイコホールディングス

2月06日(金) 6736 サン電子

2月10日(火) 6418 日本金銭機械

2月10日(火) 6412 平和

2月10日(火) 6428 オーイズミ

2月10日(火) 6430 ダイコク電機

2月10日(火) 4712 アドアーズ

2月12日(木) 6460 セガサミーホールディングス

2月13日(金) 6425 ユニバーサルエンターテインメント

-----------------------------------------------------------------

決算考察では主要6銘柄として、ユニバーサル、セガサミー、藤商事、SANKYO、

平和、ダイコク電機を中心に取り上げていますが、株価急騰中のジャルコあたりも

合わせて見ていけたら、ネタ的にも面白いかなと思っています。第一弾は2月8日

ぐらいに上げるので、良かったら見てください。では続いて、注目している遊技機

関連株をチェックしていきます。

-----------------------------------------------------------------

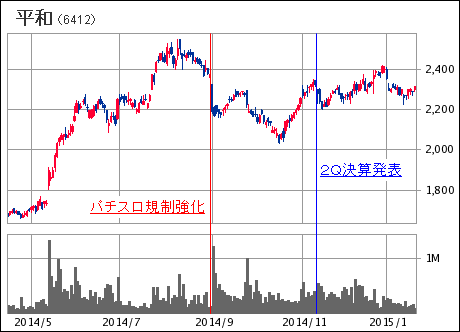

■平和 / 3Q決算予定日:2月10日(火)

今年になって相場の悪化から下げているものの、売買を見ているとサポート的な

買いが入っており、大人が拾っている感じもします。スイスフランショックのときに、

5円ずつ買い下がっていた指値の3000株がすべて約定し、更に下へ突き抜ける

ハプニングもありましたが、今はほとんど手放して長期分の1600株と、短期分の

800株しか持ってません。しかしこうしてチャートをみると、パチスロ規制強化後の

2100円割れで投げさせられた3100株が勿体無かったデス。タラレバの結果論

だけどね( ̄▽ ̄;)

-----------------------------------------------------------------

■藤商事 / 3Q決算予定日:1月30日(金)

前回の決算考察でも書きましたが、2Q決算後の1300円あたりで買い増しして、

3100株を持ったまま放置してます。業績的なサプライズは期待できないものの、

来期には「CR地獄少女弐」も控えていて、長期で考えて良い銘柄になりつつあり

ます。これまでに目立ったIR活動をしてこなかった藤商事ですが、昨年12月には

「野村IR個人投資家フェア」へ初出展するなど、松元社長に時価総額を意識した

ような動きが見られ、そういった点も評価して良いでしょう(`・ω・´)

-----------------------------------------------------------------

■ダイコク電機 / 3Q決算予定日:2月10日(火)

パチスロ規制強化後の影響を見極める意味でも重要な3Q決算ですが、12月の

CRユニット導入件数が過去最高の+54店舗という驚異的な伸び率となっており

注目しています。ただ、2Q決算のときも痛い目にあったけど、これが素直に反映

されるほど簡単な銘柄ではないので過度の期待は控えるべきでしょう。4000株

ぐらい持ってますが、あまり夢は見ないようにしています((((;゜Д゜)))

-----------------------------------------------------------------

■SANKYO / 3Q決算予定日:2月3日(火)

9月以降の新台ラッシュで大きな売上げが見込るSANKYOですが、株価をみて

いると織込み済みのように思えて、ノーポジでいます。いまの株価水準は純利益

200億円でPER20倍となることを意識しておく必要があり、ここからの上値余地

も知れています。ただし相場が良くなっていけば長期的に5000円以上あっても

不思議ではなく、今後の主力銘柄になる可能性も少しだけありそうデス(`・ω・´)

次回は、「遊技機関連メーカー3Q決算考察(その1)」をお送りします@w@ノシ

-----------------------------------------------------------------

いやぁ~どうもです。

今回は遊技機関連株の2015年度3Q決算が近づいてきたので、決算予定日と

注目銘柄について、株価チャートを見ながらチェックしていこうと思います。まずは

決算カレンダーから見てみましょう(`・ω・´)

決算予定日 コード 銘柄 (青字は今回取り上げる銘柄デス)

-----------------------------------------------------------------

1月23日(金) 2411 ゲンダイエージェンシー

1月28日(水) 6730 アクセル

1月29日(木) 6737 EIZO

1月30日(金) 6257 藤商事

1月30日(金) 8141 新光商事

1月30日(金) 6419 マースエンジニアリング

1月30日(金) 6625 JALCOホールディングス

2月03日(火) 2767 フィールズ

2月03日(火) 9697 カプコン

2月03日(火) 6417 SANKYO

2月04日(水) 7991 マミヤオーピー

2月05日(木) 6457 グローリー

2月05日(木) 9766 コナミ

2月05日(木) 6249 ゲームカードジョイコホールディングス

2月06日(金) 6736 サン電子

2月10日(火) 6418 日本金銭機械

2月10日(火) 6412 平和

2月10日(火) 6428 オーイズミ

2月10日(火) 6430 ダイコク電機

2月10日(火) 4712 アドアーズ

2月12日(木) 6460 セガサミーホールディングス

2月13日(金) 6425 ユニバーサルエンターテインメント

-----------------------------------------------------------------

決算考察では主要6銘柄として、ユニバーサル、セガサミー、藤商事、SANKYO、

平和、ダイコク電機を中心に取り上げていますが、株価急騰中のジャルコあたりも

合わせて見ていけたら、ネタ的にも面白いかなと思っています。第一弾は2月8日

ぐらいに上げるので、良かったら見てください。では続いて、注目している遊技機

関連株をチェックしていきます。

-----------------------------------------------------------------

■平和 / 3Q決算予定日:2月10日(火)

今年になって相場の悪化から下げているものの、売買を見ているとサポート的な

買いが入っており、大人が拾っている感じもします。スイスフランショックのときに、

5円ずつ買い下がっていた指値の3000株がすべて約定し、更に下へ突き抜ける

ハプニングもありましたが、今はほとんど手放して長期分の1600株と、短期分の

800株しか持ってません。しかしこうしてチャートをみると、パチスロ規制強化後の

2100円割れで投げさせられた3100株が勿体無かったデス。タラレバの結果論

だけどね( ̄▽ ̄;)

-----------------------------------------------------------------

■藤商事 / 3Q決算予定日:1月30日(金)

前回の決算考察でも書きましたが、2Q決算後の1300円あたりで買い増しして、

3100株を持ったまま放置してます。業績的なサプライズは期待できないものの、

来期には「CR地獄少女弐」も控えていて、長期で考えて良い銘柄になりつつあり

ます。これまでに目立ったIR活動をしてこなかった藤商事ですが、昨年12月には

「野村IR個人投資家フェア」へ初出展するなど、松元社長に時価総額を意識した

ような動きが見られ、そういった点も評価して良いでしょう(`・ω・´)

-----------------------------------------------------------------

■ダイコク電機 / 3Q決算予定日:2月10日(火)

パチスロ規制強化後の影響を見極める意味でも重要な3Q決算ですが、12月の

CRユニット導入件数が過去最高の+54店舗という驚異的な伸び率となっており

注目しています。ただ、2Q決算のときも痛い目にあったけど、これが素直に反映

されるほど簡単な銘柄ではないので過度の期待は控えるべきでしょう。4000株

ぐらい持ってますが、あまり夢は見ないようにしています((((;゜Д゜)))

-----------------------------------------------------------------

■SANKYO / 3Q決算予定日:2月3日(火)

9月以降の新台ラッシュで大きな売上げが見込るSANKYOですが、株価をみて

いると織込み済みのように思えて、ノーポジでいます。いまの株価水準は純利益

200億円でPER20倍となることを意識しておく必要があり、ここからの上値余地

も知れています。ただし相場が良くなっていけば長期的に5000円以上あっても

不思議ではなく、今後の主力銘柄になる可能性も少しだけありそうデス(`・ω・´)

次回は、「遊技機関連メーカー3Q決算考察(その1)」をお送りします@w@ノシ

【2015-2Q決算③】 遊技機関連メーカー決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

いまの会社に入社して以来、これまでシフト勤務を続けてきましたが、実は11月

からフレックス勤務(11時~17時のコアタイム)になりました。生活環境が大きく

変わって、平日の朝10時からホールへ向かうこともなくなりましたが、仕事帰りに

打つパチンコもなかなか楽しいデス。ただ、12月分からシフト手当てがなくなって

どれぐらいのお給料になるのか想像するだけで頭が痛くなります((((;゜Д゜)))

では大変遅くなりましたが、遊技機関連メーカーの2Q決算考察をお送りします。

平和

-----------------------------------------------------------------

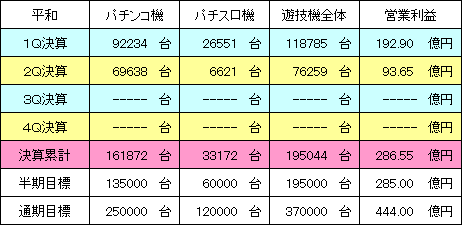

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 1109.70億円 (進捗率:53.9%)

営業利益 : 286.55億円 (進捗率:64.5%)

経常利益 : 282.44億円 (進捗率:66.1%)

2Q純利益 : 180.69億円 (進捗率:70.9%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 2060.00億円

営業利益 : 444.00億円

経常利益 : 427.00億円

通期純利益 : 255.00億円

■業績考察

2Qでは甘デジ仕様の「CRAルパン三世」を30996台、「CRカウボーイビバップ」

を18828台、「CR銀河乙女」を12269台、「CRAビッグシューター」を1058台、

「みどりのマキバオー」を6261台販売し、9月末までの累計台数はパチンコ機が

161872台、パチスロ機が33172台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益には遊技機事業以外の損益も含まれています。

昨年11月にリリースされた「CRルパン三世」が半年以上にわたる大ヒットとなり、

ホールさんから絶大なる信頼を得た平和でしたが、それ以降はどれもパッとせず

「CRカウボーイビバップ」、「CR銀河乙女」、「みどりのマキバオー」は販売目標を

下回って終わりました。ただ、販売台数は甘デジの「CRAルパン三世」が三洋の

海シリーズにも匹敵する異例の3万台オーバーとなり、半期目標の19.5万台を

クリアしています。

通期の販売計画では、パチンコ機とパチスロ機を合わせて37万台見込んでおり、

これまでの厳しい稼動状況から機械選定における優位性は失われているものの、

「CRめぞん一刻」や「CR黄門ちゃま超寿」、4Q予定の「パチスロ黄門ちゃま渇」、

「CR燃える闘魂アントニオ猪木」なども控えていることから、少なくとも今期までの

業績は期待して良いでしょう(`・ω・´)

2Qまでの純利益は180億円を超えて、3Q以降も利益上積みが見込めるため、

通期で200億円(PER11.4倍)から220億円(PER10.4倍)を想定しており、

遊技機メーカーのなかでは藤商事に匹敵するぐらいの割安水準デス。来期まで

見てしまうと不安は残るものの、開発ペース的にルパンの新作も期待できること

から、とりあえず3Q決算までは持ち続けようと思います。

ダイコク電機

-----------------------------------------------------------------

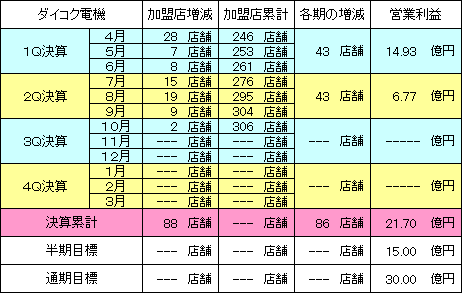

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 278.92億円 (進捗率:50.7%)

営業利益 : 21.70億円 (進捗率:72.3%)

経常利益 : 22.35億円 (進捗率:74.5%)

2Q純利益 : 14.72億円 (進捗率:73.6%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 550.00億円

営業利益 : 30.00億円

経常利益 : 30.00億円

通期純利益 : 20.00億円

■業績考察

CRユニット加盟店が7月は+15店舗、8月は+19店舗、9月は+9店舗となり、

これまでの累計店舗数は304店舗(市場シェア3.3%)となりました。

≪CRユニット販売の進捗状況≫

※営業利益にはCRユニット以外の損益も含まれています。

4月から9月末までのCRユニット加盟店が前年に比べて+32店舗と大きく伸び、

「ささみさん@がんばらないすろっと」(販売台数:6000台)が売れていたことから

強い決算に期待しましたが、10月末にリリースされた業績修正は純利益13億円

という残念な数値でした。

ダイコク電機の業績を予想するにあたり、CRユニットの店舗データが絶対でない

ことは今までにも経験してますが、今期は4月にZENTさん(設置台数2100台)、

9月に楽園さん(設置台数2103台)がグランドオープンし、どちらもダイコク電機

の設備機器を導入していたことから、全力で買いまくっていました。しかし結果は

利益率が低すぎて、改めてこの銘柄の難しさを思い知らされましたよ(´・ω・`)

3Q以降はパチスロ規制強化がどこまで影響を及ぼすのか見極める必要があり、

前にグローリーの社員さんとお話する機会があって聞いたところ、「パチンコ向け

の機器もあるので、あまり影響はないと思います!」と言ってましたが、どういう

出玉性能に落ちつくのか見えてくるまでは、少なくともパチスロ専門の新規出店

は考えにくく、実際に多くの法人さんでペンディング(保留)していると聞きます。

しかし、ダイコク電機の場合は大手の法人顧客がメインのため、そこまでの影響

はないと考えています。大きく影響してくるのは中古機器の取扱い業者だったり、

中小ホールの顧客を抱える設備機器メーカーになると考えており、特にオーイズミ

あたりはサミー系のホッパー需要が落込むことから、ダブルパンチとなる可能性も

ありそうデス((((;゜Д゜)))

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は12月5日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

しばらく休んでましたが、年内にあと4回ほど更新したいと思います@w@ノシ

-----------------------------------------------------------------

いやぁ~どうもです。

いまの会社に入社して以来、これまでシフト勤務を続けてきましたが、実は11月

からフレックス勤務(11時~17時のコアタイム)になりました。生活環境が大きく

変わって、平日の朝10時からホールへ向かうこともなくなりましたが、仕事帰りに

打つパチンコもなかなか楽しいデス。ただ、12月分からシフト手当てがなくなって

どれぐらいのお給料になるのか想像するだけで頭が痛くなります((((;゜Д゜)))

では大変遅くなりましたが、遊技機関連メーカーの2Q決算考察をお送りします。

平和

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 1109.70億円 (進捗率:53.9%)

営業利益 : 286.55億円 (進捗率:64.5%)

経常利益 : 282.44億円 (進捗率:66.1%)

2Q純利益 : 180.69億円 (進捗率:70.9%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 2060.00億円

営業利益 : 444.00億円

経常利益 : 427.00億円

通期純利益 : 255.00億円

■業績考察

2Qでは甘デジ仕様の「CRAルパン三世」を30996台、「CRカウボーイビバップ」

を18828台、「CR銀河乙女」を12269台、「CRAビッグシューター」を1058台、

「みどりのマキバオー」を6261台販売し、9月末までの累計台数はパチンコ機が

161872台、パチスロ機が33172台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益には遊技機事業以外の損益も含まれています。

昨年11月にリリースされた「CRルパン三世」が半年以上にわたる大ヒットとなり、

ホールさんから絶大なる信頼を得た平和でしたが、それ以降はどれもパッとせず

「CRカウボーイビバップ」、「CR銀河乙女」、「みどりのマキバオー」は販売目標を

下回って終わりました。ただ、販売台数は甘デジの「CRAルパン三世」が三洋の

海シリーズにも匹敵する異例の3万台オーバーとなり、半期目標の19.5万台を

クリアしています。

通期の販売計画では、パチンコ機とパチスロ機を合わせて37万台見込んでおり、

これまでの厳しい稼動状況から機械選定における優位性は失われているものの、

「CRめぞん一刻」や「CR黄門ちゃま超寿」、4Q予定の「パチスロ黄門ちゃま渇」、

「CR燃える闘魂アントニオ猪木」なども控えていることから、少なくとも今期までの

業績は期待して良いでしょう(`・ω・´)

2Qまでの純利益は180億円を超えて、3Q以降も利益上積みが見込めるため、

通期で200億円(PER11.4倍)から220億円(PER10.4倍)を想定しており、

遊技機メーカーのなかでは藤商事に匹敵するぐらいの割安水準デス。来期まで

見てしまうと不安は残るものの、開発ペース的にルパンの新作も期待できること

から、とりあえず3Q決算までは持ち続けようと思います。

ダイコク電機

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 278.92億円 (進捗率:50.7%)

営業利益 : 21.70億円 (進捗率:72.3%)

経常利益 : 22.35億円 (進捗率:74.5%)

2Q純利益 : 14.72億円 (進捗率:73.6%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 550.00億円

営業利益 : 30.00億円

経常利益 : 30.00億円

通期純利益 : 20.00億円

■業績考察

CRユニット加盟店が7月は+15店舗、8月は+19店舗、9月は+9店舗となり、

これまでの累計店舗数は304店舗(市場シェア3.3%)となりました。

≪CRユニット販売の進捗状況≫

※営業利益にはCRユニット以外の損益も含まれています。

4月から9月末までのCRユニット加盟店が前年に比べて+32店舗と大きく伸び、

「ささみさん@がんばらないすろっと」(販売台数:6000台)が売れていたことから

強い決算に期待しましたが、10月末にリリースされた業績修正は純利益13億円

という残念な数値でした。

ダイコク電機の業績を予想するにあたり、CRユニットの店舗データが絶対でない

ことは今までにも経験してますが、今期は4月にZENTさん(設置台数2100台)、

9月に楽園さん(設置台数2103台)がグランドオープンし、どちらもダイコク電機

の設備機器を導入していたことから、全力で買いまくっていました。しかし結果は

利益率が低すぎて、改めてこの銘柄の難しさを思い知らされましたよ(´・ω・`)

3Q以降はパチスロ規制強化がどこまで影響を及ぼすのか見極める必要があり、

前にグローリーの社員さんとお話する機会があって聞いたところ、「パチンコ向け

の機器もあるので、あまり影響はないと思います!」と言ってましたが、どういう

出玉性能に落ちつくのか見えてくるまでは、少なくともパチスロ専門の新規出店

は考えにくく、実際に多くの法人さんでペンディング(保留)していると聞きます。

しかし、ダイコク電機の場合は大手の法人顧客がメインのため、そこまでの影響

はないと考えています。大きく影響してくるのは中古機器の取扱い業者だったり、

中小ホールの顧客を抱える設備機器メーカーになると考えており、特にオーイズミ

あたりはサミー系のホッパー需要が落込むことから、ダブルパンチとなる可能性も

ありそうデス((((;゜Д゜)))

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は12月5日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

しばらく休んでましたが、年内にあと4回ほど更新したいと思います@w@ノシ

【2015-2Q決算②】 遊技機関連メーカー決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

ちょっと遅くなりましたが、前回に引き続き、遊技機関連メーカーの2Q決算考察を

お送りします。では早速みていきましょう(`・ω・´)

藤商事

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 318.49億円 (進捗率:63.7%)

営業利益 : 47.87億円 (進捗率:95.7%)

経常利益 : 48.35億円 (進捗率:96.7%)

2Q純利益 : 30.79億円 (進捗率:93.3%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 500.00億円

営業利益 : 50.00億円

経常利益 : 50.00億円

通期純利益 : 33.00億円

■業績考察

2Qでは「CRリング運命の日」を47900台、「リング呪いの7日間」を13800台、

「CRゼットマン」を6500台、「CR嬢王」を3300台販売し、これまでの累計台数

はパチンコ機が75150台、パチスロ機が13950台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※販売台数が決算資料と異なりますが、合算値から振り分けているためデス。

1Q決算で-16億円の赤字を計上していた藤商事ですが、「CRリング運命の日」

と「リング呪いの7日間」が好調だったことに加え、追加販売される「リング呪いの

7日間」のセット対象(抱き合わせ機種)として「CRゼットマン」が前倒しでリリース

されたため、2Q決算では30億円の黒字となりました。この3ヶ月だけで46億円

を稼ぎ出したことになり、想定を上回る強い決算だったと思います。

3Q以降の販売計画ではパチンコ機が3タイトル、パチスロ機が1タイトルとなって

おり、合わせて約7万台を見込んでいます。期待できそうなところで「CR地獄先生

ぬ~べ~」と「アレジン」が12月に予定されていますが、藤商事の実績を考えると

共に1万台程度しか見込めず、4Qでの減益を想定すれば、ここからの上積みは

難しいでしょう((((;゜Д゜)))

ただ、導入から3ヶ月を過ぎた今でもプレミアがついている「リング呪いの7日間」

の再増産も期待できることから、2Q純利益の30億円は最低ラインと考えており、

通期では30億円(PER10.8倍)から35億円(PER9.3倍)を想定しています。

遊技機メーカーのなかでは最も割安であり、一時期は相場の悪化に耐え切れず

2000株ぐらい手放してしまいましたが、現在は3100株持っており、今後も安い

場面があれば買い増しのスタンスです(`・ω・´)

SANKYO

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 368.44億円 (進捗率:21.4%)

営業利益 : -48.53億円 (進捗率:赤字のため対象外)

経常利益 : -43.80億円 (進捗率:赤字のため対象外)

2Q純利益 : -41.62億円 (進捗率:赤字のため対象外)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 1720.00億円

営業利益 : 192.00億円

経常利益 : 209.00億円

通期純利益 : 142.00億円

■業績考察

2Qは「CRF涼宮ハルヒの憂鬱」を20000台、リユース機種の「CRヱヴァンゲリ

ヲン8」を20600台販売して、9月末までの累計台数はパチンコ機が71853台、

パチスロ機が28141台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益には遊技機事業以外の損益も含まれています。

1Qの「CRFモーレツ宇宙海賊」に続いて、「CRF涼宮ハルヒの憂鬱」も目標台数

の3万台まで届かず、フィールズ販売の「CRヱヴァンゲリヲン8」もそのほとんどが

リユース対応の13.3万円という価格設定のため、2Qは-41億円の赤字決算

になりました。

「CRF涼宮ハルヒの憂鬱」は地元ホールに1台も入らず、都内のホールさんまで

打ちに行きましたが、あまりにも導入店舗が少なくて驚いたことを思い出しました。

真意のほどは別にして、版権価格が10億円と言われ、全国規模のキャンペーン

(ハルヒハンティング)までやりましたが、SANKYOに対するホールさんの評価が

悪すぎて、大手法人でも積極導入に至らなかったようデス((((;゜Д゜)))

3Qはすでに導入されている「CRF倖田來未4」と「CR浜崎あゆみ2」、11月以降

に導入予定の「CRFクィーン」、「CRヱヴァンゲリヲン9」、「CRFスターウォーズ」、

「蒼穹のファフナー」という新台ラッシュで、更に4Qからはパチンコ機が5タイトル、

パチスロ機が2タイトルも控えているらしく、いまのところ下方修正の可能性もあり

ますが、リリースする版権によっては通期予想(純利益142億円)まで戻してくる

かもしれません。

これは前期決算のときにも書いていますが、今期は保守的な業績見通しを立てて

いることから、「販売台数は届かずも、利益ベースでは目標達成!」というシナリオ

もありえそうな気がします。ただ、それが現在の株価水準(PER27.1倍)を肯定

するには至らず、決算考察のたびに書いてますが、バリューでもグロースでもない

以上は3000円(PER20.6倍)から3500円(PER24.1倍)ぐらいでも違和感

はないよね(´・ω・`)

ユニバーサルエンターテインメント

-----------------------------------------------------------------

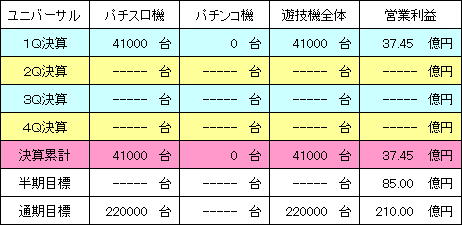

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 384.28億円 (進捗率:39.6%)

営業利益 : 92.00億円 (進捗率:43.8%)

経常利益 : 94.04億円 (進捗率:47.0%)

2Q純利益 : 43.27億円 (進捗率:48.1%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 970.00億円

営業利益 : 210.00億円

経常利益 : 200.00億円

通期純利益 : 90.00億円

■業績考察

2Qは「やじきた道中記乙」と「バットマン」を50000台販売し、9月末までの累計

台数は91000台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益には遊技機事業以外の損益も含まれています。

「やじきた道中記乙」が販売目標を下回り、かなり厳しい決算を見込んでましたが、

1Qと比較して営業利益で1.5倍、純利益で5.0倍というサプライズ決算を出して

きました。正直、純利益15億円ぐらいを想定していたので驚きデス((((;゜Д゜)))

8月末に発覚したパチスロ規制強化によって最も影響を受ける可能性の高かった

ユニバーサルですが、11月に「ミリオンゴッド神々の凱旋」が適合しており、最悪

の事態は避けられることになりました。噂では純増3枚のハイスペックAT機らしく、

10万台ぐらい(前々回のゼウスVERで83000台)の需要があっても不思議では

なく、4Q決算に大きく貢献することは間違いありません。

しかし、「アナザーゴッドハーデス」の新パネルを販売する際に、「今期中に新しい

ゴッドを販売した場合、増産した分は買い取りしますよ!」と言って営業している

らしく、そうなると3月末に出荷してギリギリ計上するパターンか、今期は落として

来期に繋げるパターンの2通りが考えられます。2Q決算で通期予想を下方修正

しなかったことから、いまのところは前者の可能性が高そうですが、そのあたりは

決め付けず柔軟に考えたほうが良いでしょう(`・ω・´)

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は11月7日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

管理人評価ですが、点数の付いている銘柄は決算書をひと通り見ている企業で、

無印のところは業績数値しかチェックしてない企業になります。

次回は、「遊技機関連メーカー2Q決算考察(その3)」をお送りします@w@ノシ

-----------------------------------------------------------------

いやぁ~どうもです。

ちょっと遅くなりましたが、前回に引き続き、遊技機関連メーカーの2Q決算考察を

お送りします。では早速みていきましょう(`・ω・´)

藤商事

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 318.49億円 (進捗率:63.7%)

営業利益 : 47.87億円 (進捗率:95.7%)

経常利益 : 48.35億円 (進捗率:96.7%)

2Q純利益 : 30.79億円 (進捗率:93.3%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 500.00億円

営業利益 : 50.00億円

経常利益 : 50.00億円

通期純利益 : 33.00億円

■業績考察

2Qでは「CRリング運命の日」を47900台、「リング呪いの7日間」を13800台、

「CRゼットマン」を6500台、「CR嬢王」を3300台販売し、これまでの累計台数

はパチンコ機が75150台、パチスロ機が13950台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※販売台数が決算資料と異なりますが、合算値から振り分けているためデス。

1Q決算で-16億円の赤字を計上していた藤商事ですが、「CRリング運命の日」

と「リング呪いの7日間」が好調だったことに加え、追加販売される「リング呪いの

7日間」のセット対象(抱き合わせ機種)として「CRゼットマン」が前倒しでリリース

されたため、2Q決算では30億円の黒字となりました。この3ヶ月だけで46億円

を稼ぎ出したことになり、想定を上回る強い決算だったと思います。

3Q以降の販売計画ではパチンコ機が3タイトル、パチスロ機が1タイトルとなって

おり、合わせて約7万台を見込んでいます。期待できそうなところで「CR地獄先生

ぬ~べ~」と「アレジン」が12月に予定されていますが、藤商事の実績を考えると

共に1万台程度しか見込めず、4Qでの減益を想定すれば、ここからの上積みは

難しいでしょう((((;゜Д゜)))

ただ、導入から3ヶ月を過ぎた今でもプレミアがついている「リング呪いの7日間」

の再増産も期待できることから、2Q純利益の30億円は最低ラインと考えており、

通期では30億円(PER10.8倍)から35億円(PER9.3倍)を想定しています。

遊技機メーカーのなかでは最も割安であり、一時期は相場の悪化に耐え切れず

2000株ぐらい手放してしまいましたが、現在は3100株持っており、今後も安い

場面があれば買い増しのスタンスです(`・ω・´)

SANKYO

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 368.44億円 (進捗率:21.4%)

営業利益 : -48.53億円 (進捗率:赤字のため対象外)

経常利益 : -43.80億円 (進捗率:赤字のため対象外)

2Q純利益 : -41.62億円 (進捗率:赤字のため対象外)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 1720.00億円

営業利益 : 192.00億円

経常利益 : 209.00億円

通期純利益 : 142.00億円

■業績考察

2Qは「CRF涼宮ハルヒの憂鬱」を20000台、リユース機種の「CRヱヴァンゲリ

ヲン8」を20600台販売して、9月末までの累計台数はパチンコ機が71853台、

パチスロ機が28141台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益には遊技機事業以外の損益も含まれています。

1Qの「CRFモーレツ宇宙海賊」に続いて、「CRF涼宮ハルヒの憂鬱」も目標台数

の3万台まで届かず、フィールズ販売の「CRヱヴァンゲリヲン8」もそのほとんどが

リユース対応の13.3万円という価格設定のため、2Qは-41億円の赤字決算

になりました。

「CRF涼宮ハルヒの憂鬱」は地元ホールに1台も入らず、都内のホールさんまで

打ちに行きましたが、あまりにも導入店舗が少なくて驚いたことを思い出しました。

真意のほどは別にして、版権価格が10億円と言われ、全国規模のキャンペーン

(ハルヒハンティング)までやりましたが、SANKYOに対するホールさんの評価が

悪すぎて、大手法人でも積極導入に至らなかったようデス((((;゜Д゜)))

3Qはすでに導入されている「CRF倖田來未4」と「CR浜崎あゆみ2」、11月以降

に導入予定の「CRFクィーン」、「CRヱヴァンゲリヲン9」、「CRFスターウォーズ」、

「蒼穹のファフナー」という新台ラッシュで、更に4Qからはパチンコ機が5タイトル、

パチスロ機が2タイトルも控えているらしく、いまのところ下方修正の可能性もあり

ますが、リリースする版権によっては通期予想(純利益142億円)まで戻してくる

かもしれません。

これは前期決算のときにも書いていますが、今期は保守的な業績見通しを立てて

いることから、「販売台数は届かずも、利益ベースでは目標達成!」というシナリオ

もありえそうな気がします。ただ、それが現在の株価水準(PER27.1倍)を肯定

するには至らず、決算考察のたびに書いてますが、バリューでもグロースでもない

以上は3000円(PER20.6倍)から3500円(PER24.1倍)ぐらいでも違和感

はないよね(´・ω・`)

ユニバーサルエンターテインメント

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 384.28億円 (進捗率:39.6%)

営業利益 : 92.00億円 (進捗率:43.8%)

経常利益 : 94.04億円 (進捗率:47.0%)

2Q純利益 : 43.27億円 (進捗率:48.1%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 970.00億円

営業利益 : 210.00億円

経常利益 : 200.00億円

通期純利益 : 90.00億円

■業績考察

2Qは「やじきた道中記乙」と「バットマン」を50000台販売し、9月末までの累計

台数は91000台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益には遊技機事業以外の損益も含まれています。

「やじきた道中記乙」が販売目標を下回り、かなり厳しい決算を見込んでましたが、

1Qと比較して営業利益で1.5倍、純利益で5.0倍というサプライズ決算を出して

きました。正直、純利益15億円ぐらいを想定していたので驚きデス((((;゜Д゜)))

8月末に発覚したパチスロ規制強化によって最も影響を受ける可能性の高かった

ユニバーサルですが、11月に「ミリオンゴッド神々の凱旋」が適合しており、最悪

の事態は避けられることになりました。噂では純増3枚のハイスペックAT機らしく、

10万台ぐらい(前々回のゼウスVERで83000台)の需要があっても不思議では

なく、4Q決算に大きく貢献することは間違いありません。

しかし、「アナザーゴッドハーデス」の新パネルを販売する際に、「今期中に新しい

ゴッドを販売した場合、増産した分は買い取りしますよ!」と言って営業している

らしく、そうなると3月末に出荷してギリギリ計上するパターンか、今期は落として

来期に繋げるパターンの2通りが考えられます。2Q決算で通期予想を下方修正

しなかったことから、いまのところは前者の可能性が高そうですが、そのあたりは

決め付けず柔軟に考えたほうが良いでしょう(`・ω・´)

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は11月7日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

管理人評価ですが、点数の付いている銘柄は決算書をひと通り見ている企業で、

無印のところは業績数値しかチェックしてない企業になります。

次回は、「遊技機関連メーカー2Q決算考察(その3)」をお送りします@w@ノシ

【2015-2Q決算①】 セガサミーホールディングス決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

前回の更新から1ヶ月ほどお休みしてしまいました。また11月から再開していこう

と思いますので、よろしくお願いします。今回は、通期見通しを大きく下方修正した

セガサミーホールディングスに注目して決算考察をお送りします(`・ω・´)

セガサミーホールディングス

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 1542.45億円 (進捗率:41.7%)

営業利益 : 34.52億円 (進捗率:19.2%)

経常利益 : 33.42億円 (進捗率:19.7%)

2Q純利益 : -20.79億円 (進捗率:赤字のため対象外)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 4500.00億円 ⇒ 3700.00億円 (下方修正)

営業利益 : 350.00億円 ⇒ 180.00億円 (下方修正)

経常利益 : 350.00億円 ⇒ 170.00億円 (下方修正)

通期純利益 : 210.00億円 ⇒ 40.00億円 (下方修正)

■業績考察

2Qでは、「バーチャファイター」を7000台、「CRブラックラグーン2」を10000台、

甘デジの「CR北斗の拳5」を13000台、同じく「CR蒼天の拳」を4000台販売し、

9月末までの累計台数はパチスロ機が92998台、パチンコ機が86453台となり

ました。

≪遊技機販売の進捗状況≫ 計画見直し:有

※営業利益には遊技機事業以外の損益も含まれています。

8月末に発覚したパチスロ規制強化によって高純増タイプのAT機を作れなくなり、

下期の販売計画が全て白紙となったことから通期見通しが大幅に下方修正され、

営業利益は180億円(-48%)、純利益は40億円(-81%)となっています。

決算資料によると、今期は10月以降にパチスロ機を6タイトル予定してましたが、

新たな検査基準に合わせた設計見直しが必要となったため、わずか2タイトルに

減らされており、今回の規制強化がどれだけ厳しいものだったか伺い知ることが

できます。ただ、販売台数はサミーブランドの1タイトルだけで8万台となっており、

開発部が完徹して規制強化前に保通協へ持ち込んだ「アラジンA2」については

無事適合できる見込みとなったようデス(`・ω・´)

これで大きな懸念材料となっていたパチスロ機販売については、「アラジンA2」の

8万台に加え「サラリーマン金太郎」の5万台となり、下期は13万台となりました。

結果として当初の計画より-15万台ほど減ってしまいましたが、AT機全滅という

厳しすぎる現状を考えれば、これでも最悪のシナリオは避けられた方ではないか

と思います。

通期業績についても大きな下方修正となりましたが、個人的には「アラジンA2」を

考慮しなかった場合は赤字転落を見込んでいたことから、黒字確保はサプライズ

であり、褒められる内容ではないけど失望されるぐらい酷い決算とも思いません。

日経IRフェア2014のときに社員さんと話をしましたが、これにはシーガイア絡み

の-28億円、不正サブ基盤の交換費用となる-10億円(1Qだけの損失額)も

含まれており、初めから重たいハンデがあったことを考えると十分すぎるぐらいの

利益でしょう。

株価については前々回にも書きましたが、この業績を織込む相場へ移ったときに

少なくとも今期はPER指数(純利益40億円で116倍)が全く役に立たない以上、

どの水準まで売られるのか判断は難しいですが、もし来期まで見通しているので

あれば、規制強化が材料となった9月1日以降につけた最安値(1535円)を割り

込むようなことはないと考えています。まあ大人次第かな、、、((((;゜Д゜)))

-----------------------------------------------------------------

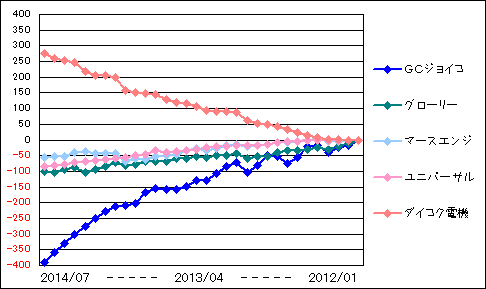

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は10月31日の

終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

「CRルパン三世」以降の機械評価が悪すぎて、通期見通しを達成できないという

思惑から平和を6点から5点に落としました。おそらく前期水準をやや下回る業績

に落ち着くのではないかと見ています@w@;

次回は、「遊技機関連メーカー2Q決算考察(その2)」をお送りします@w@ノシ

-----------------------------------------------------------------

いやぁ~どうもです。

前回の更新から1ヶ月ほどお休みしてしまいました。また11月から再開していこう

と思いますので、よろしくお願いします。今回は、通期見通しを大きく下方修正した

セガサミーホールディングスに注目して決算考察をお送りします(`・ω・´)

セガサミーホールディングス

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 1542.45億円 (進捗率:41.7%)

営業利益 : 34.52億円 (進捗率:19.2%)

経常利益 : 33.42億円 (進捗率:19.7%)

2Q純利益 : -20.79億円 (進捗率:赤字のため対象外)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 4500.00億円 ⇒ 3700.00億円 (下方修正)

営業利益 : 350.00億円 ⇒ 180.00億円 (下方修正)

経常利益 : 350.00億円 ⇒ 170.00億円 (下方修正)

通期純利益 : 210.00億円 ⇒ 40.00億円 (下方修正)

■業績考察

2Qでは、「バーチャファイター」を7000台、「CRブラックラグーン2」を10000台、

甘デジの「CR北斗の拳5」を13000台、同じく「CR蒼天の拳」を4000台販売し、

9月末までの累計台数はパチスロ機が92998台、パチンコ機が86453台となり

ました。

≪遊技機販売の進捗状況≫ 計画見直し:有

※営業利益には遊技機事業以外の損益も含まれています。

8月末に発覚したパチスロ規制強化によって高純増タイプのAT機を作れなくなり、

下期の販売計画が全て白紙となったことから通期見通しが大幅に下方修正され、

営業利益は180億円(-48%)、純利益は40億円(-81%)となっています。

決算資料によると、今期は10月以降にパチスロ機を6タイトル予定してましたが、

新たな検査基準に合わせた設計見直しが必要となったため、わずか2タイトルに

減らされており、今回の規制強化がどれだけ厳しいものだったか伺い知ることが

できます。ただ、販売台数はサミーブランドの1タイトルだけで8万台となっており、

開発部が完徹して規制強化前に保通協へ持ち込んだ「アラジンA2」については

無事適合できる見込みとなったようデス(`・ω・´)

これで大きな懸念材料となっていたパチスロ機販売については、「アラジンA2」の

8万台に加え「サラリーマン金太郎」の5万台となり、下期は13万台となりました。

結果として当初の計画より-15万台ほど減ってしまいましたが、AT機全滅という

厳しすぎる現状を考えれば、これでも最悪のシナリオは避けられた方ではないか

と思います。

通期業績についても大きな下方修正となりましたが、個人的には「アラジンA2」を

考慮しなかった場合は赤字転落を見込んでいたことから、黒字確保はサプライズ

であり、褒められる内容ではないけど失望されるぐらい酷い決算とも思いません。

日経IRフェア2014のときに社員さんと話をしましたが、これにはシーガイア絡み

の-28億円、不正サブ基盤の交換費用となる-10億円(1Qだけの損失額)も

含まれており、初めから重たいハンデがあったことを考えると十分すぎるぐらいの

利益でしょう。

株価については前々回にも書きましたが、この業績を織込む相場へ移ったときに

少なくとも今期はPER指数(純利益40億円で116倍)が全く役に立たない以上、

どの水準まで売られるのか判断は難しいですが、もし来期まで見通しているので

あれば、規制強化が材料となった9月1日以降につけた最安値(1535円)を割り

込むようなことはないと考えています。まあ大人次第かな、、、((((;゜Д゜)))

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は10月31日の

終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

「CRルパン三世」以降の機械評価が悪すぎて、通期見通しを達成できないという

思惑から平和を6点から5点に落としました。おそらく前期水準をやや下回る業績

に落ち着くのではないかと見ています@w@;

次回は、「遊技機関連メーカー2Q決算考察(その2)」をお送りします@w@ノシ

【2015-1Q決算②】 遊技機関連メーカー決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

先日、パチンコホールの金馬車さんが経営破綻したというニュースを聞き、衝撃を

受けました。東日本大震災による長期休業や多角化戦略の失敗で背負った負債

などが主な原因のようですが、何度か行ったことのあるホールさんであり、たしか

米国市場で株式上場していたと思います。どうなったのかな@w@?

では前回に引続き、遊技機関連メーカーの1Q決算考察をお送りします。

平和

-----------------------------------------------------------------

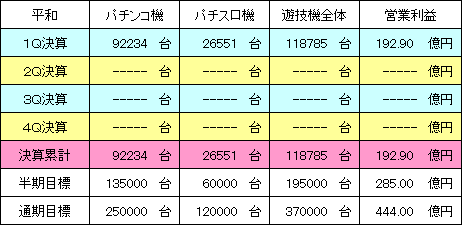

■平成27年3月期第1四半期決算(平成26年4月1日~平成26年6月30日)

売上高 : 638.68億円 (進捗率:31.0%)

営業利益 : 192.90億円 (進捗率:43.4%)

経常利益 : 190.85億円 (進捗率:44.7%)

1Q純利益 : 113.60億円 (進捗率:44.5%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 2060.00億円

営業利益 : 444.00億円

経常利益 : 427.00億円

通期純利益 : 255.00億円

■業績考察

1Qは「CRスーパーストリートファイター」を31982台、「CR女だらけの水泳大会」

を20053台、「戦国乙女」を20308台、「マジックモンスター3」を6146台、前期

から増産が続いている「CRルパン三世」を39571台(累計124321台)などで、

6月末までの累計台数はパチンコ機が92234台、パチスロ機が26551台となり

ました。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

前期に売上げ貢献度No.1メーカーとしてホールさんから絶大なる信頼を得たこと

により、1Qは「マジックモンスター3」を除き販売目標を上回る成果を残せました。

2Qは7月に「CRカウボーイビバップ」と「みどりのマキバオー」が導入されており、

どちらも目標に届かず終わっていますが、9月からリリースされる「CR銀河乙女」

と甘デジ仕様の「CRルパン三世」で、どこまで盛り返せるのか注目されます。

中間期までの販売計画ではパチンコ機が135000台、パチスロ機が60000台と

なっており、今のところパチスロ機は「みどりのマキバオー」しかなく大幅な下振れ

要因となっていますが、その分をパチンコ機でフォローできるため、2Q決算までは

特に問題ないでしょう。ただ、今期に販売された機械はどれもホールさんの期待を

裏切る稼働状況で終わっていることから、3Q以降は機械選定における優位性が

失われる可能性が高く、注意が必要デス((((;゜Д゜)))

株価については先ほど述べたような不安要因があり、既に業績のピークを過ぎて

いる感じもしますが、これから更に日本経済(=日経平均)が良くなっていくことを

前提にして考えると相対的に割安であり、積極的に買っていく場面ではないです

が、相場次第でポジション比率を上げるかもしれません(`・ω・´)

ダイコク電機

-----------------------------------------------------------------

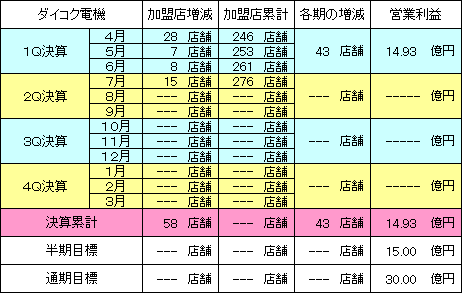

■平成27年3月期第1四半期決算(平成26年4月1日~平成26年6月30日)

売上高 : 129.13億円 (進捗率:23.5%)

営業利益 : 14.93億円 (進捗率:49.8%)

経常利益 : 15.36億円 (進捗率:51.2%)

1Q純利益 : 9.57億円 (進捗率:47.9%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 550.00億円

営業利益 : 30.00億円

経常利益 : 30.00億円

通期純利益 : 20.00億円

■業績考察

CRユニットの導入店が4月は+28店舗、5月は+7店舗、6月は+8店舗となり、

他の設備機器メーカーが苦戦するなかで増収増益となりました。

≪CRユニット販売の進捗状況≫

※営業利益にはCRユニット以外の損益も含まれています。

≪CRユニット加盟店舗数の積上げグラフ≫

※ダイコク電機がCRユニットに新規参入した2012年からの積上げグラフです。

制御システム事業(遊技機向けの部材販売)が前期に引続いて減収傾向ですが、

情報システム事業(CRユニットなどの設備機器販売)が大きく伸びて、1Q決算を

強く押し上げています。自分がデータを取り始めてから32ヶ月ほどになりますが、

三大商戦期間の1つである4月の+28店という数値は過去実績と比べても高く、

後発ながら設備機器市場を席巻していることがわかります。

基本的にダイコク電機製のCRユニットを導入するホールさんは、既にホールコン

(実は物凄い高額商品)を入れているか、新規出店などで設備機器を丸ごと購入

してくれる大手さんが中心のため優良な法人顧客が多く、7月時点で276店舗に

増えましたが、4割強のホールコンシェアを活かせば、頭打ちとなるのはまだまだ

先でしょう。

今期は子会社のDAXELから「ささみさん@がんばらないすろっと」に加え、ART

仕様からノーマルタイプにモデルチェンジした「まじかるすいーとプリズムナナA」も

準備されているらしく、合わせて3000台(売上げ12億円ぐらい)は期待できそう

デス。パチスロメーカーとしては3流だけど、大手さんとは勝負せずに商機のある

萌え系にコンテンツを絞っているあたりは、さすがダイコク電機だよね(`・ω・´)

ユニバーサルエンターテインメント

-----------------------------------------------------------------

■平成27年3月期第1四半期決算(平成26年4月1日~平成26年6月30日)

売上高 : 171.79億円 (進捗率:17.7%)

営業利益 : 37.45億円 (進捗率:17.8%)

経常利益 : 25.14億円 (進捗率:12.6%)

1Q純利益 : 7.20億円 (進捗率: 8.0%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 970.00億円

営業利益 : 210.00億円

経常利益 : 200.00億円

通期純利益 : 90.00億円

■業績考察

1Qは「緑ドンVIVA2」と「B-MAX」を販売し、これまでの累計台数は41000台

となりました。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

「緑ドンVIVA2」、「B-MAX」ともに残念な稼働状況で終わってしまいましたが、

前期の「魔法少女まどか☆マギカ」や「アナザーゴッドハーデス」の実績もあって、

ユニバーサルを推す声は少なくありません。2Qは「やじきた道中記乙」に加えて

9月下旬から「バットマン」がリリース予定となっており、「ミリオンゴッドライジング」

のセット対象(抱き合わせ)ということもあって、そこそこの台数を見込めそうデス。

ただ、「やじきた道中記乙」が目標の半分も売れずに終わっているため、中間期の

業績予想(純利益36.5億円)から大幅な下方修正となることは避けられず、2Q

自体が減益となる可能性もあります。今の株価がそれを織込んでいるかといえば

カジノという大きな材料のせいで見えにくくなっている気がします((((;゜Д゜)))

増資懸念については株主総会でお話のあった7月を過ぎてしまいましたが、決算

短信にも精査中と書いてあるように、何らかの資金調達を検討していると認識して

おけば良いでしょう。個人的には売る気も買う気もないですが、これから投資する

ぐらいなら他へ回したほうが儲かると思います(´・ω・`)

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は8月15日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

ユニバーサルは3Q以降にリリースされる遊技機をみて、再度評価したいデス。

ではぁ@w@ノシ

-----------------------------------------------------------------

いやぁ~どうもです。

先日、パチンコホールの金馬車さんが経営破綻したというニュースを聞き、衝撃を

受けました。東日本大震災による長期休業や多角化戦略の失敗で背負った負債

などが主な原因のようですが、何度か行ったことのあるホールさんであり、たしか

米国市場で株式上場していたと思います。どうなったのかな@w@?

では前回に引続き、遊技機関連メーカーの1Q決算考察をお送りします。

平和

-----------------------------------------------------------------

■平成27年3月期第1四半期決算(平成26年4月1日~平成26年6月30日)

売上高 : 638.68億円 (進捗率:31.0%)

営業利益 : 192.90億円 (進捗率:43.4%)

経常利益 : 190.85億円 (進捗率:44.7%)

1Q純利益 : 113.60億円 (進捗率:44.5%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 2060.00億円

営業利益 : 444.00億円

経常利益 : 427.00億円

通期純利益 : 255.00億円

■業績考察

1Qは「CRスーパーストリートファイター」を31982台、「CR女だらけの水泳大会」

を20053台、「戦国乙女」を20308台、「マジックモンスター3」を6146台、前期

から増産が続いている「CRルパン三世」を39571台(累計124321台)などで、

6月末までの累計台数はパチンコ機が92234台、パチスロ機が26551台となり

ました。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

前期に売上げ貢献度No.1メーカーとしてホールさんから絶大なる信頼を得たこと

により、1Qは「マジックモンスター3」を除き販売目標を上回る成果を残せました。

2Qは7月に「CRカウボーイビバップ」と「みどりのマキバオー」が導入されており、

どちらも目標に届かず終わっていますが、9月からリリースされる「CR銀河乙女」

と甘デジ仕様の「CRルパン三世」で、どこまで盛り返せるのか注目されます。

中間期までの販売計画ではパチンコ機が135000台、パチスロ機が60000台と

なっており、今のところパチスロ機は「みどりのマキバオー」しかなく大幅な下振れ

要因となっていますが、その分をパチンコ機でフォローできるため、2Q決算までは

特に問題ないでしょう。ただ、今期に販売された機械はどれもホールさんの期待を

裏切る稼働状況で終わっていることから、3Q以降は機械選定における優位性が

失われる可能性が高く、注意が必要デス((((;゜Д゜)))

株価については先ほど述べたような不安要因があり、既に業績のピークを過ぎて

いる感じもしますが、これから更に日本経済(=日経平均)が良くなっていくことを

前提にして考えると相対的に割安であり、積極的に買っていく場面ではないです

が、相場次第でポジション比率を上げるかもしれません(`・ω・´)

ダイコク電機

-----------------------------------------------------------------

■平成27年3月期第1四半期決算(平成26年4月1日~平成26年6月30日)

売上高 : 129.13億円 (進捗率:23.5%)

営業利益 : 14.93億円 (進捗率:49.8%)

経常利益 : 15.36億円 (進捗率:51.2%)

1Q純利益 : 9.57億円 (進捗率:47.9%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 550.00億円

営業利益 : 30.00億円

経常利益 : 30.00億円

通期純利益 : 20.00億円

■業績考察

CRユニットの導入店が4月は+28店舗、5月は+7店舗、6月は+8店舗となり、

他の設備機器メーカーが苦戦するなかで増収増益となりました。

≪CRユニット販売の進捗状況≫

※営業利益にはCRユニット以外の損益も含まれています。

≪CRユニット加盟店舗数の積上げグラフ≫

※ダイコク電機がCRユニットに新規参入した2012年からの積上げグラフです。

制御システム事業(遊技機向けの部材販売)が前期に引続いて減収傾向ですが、

情報システム事業(CRユニットなどの設備機器販売)が大きく伸びて、1Q決算を

強く押し上げています。自分がデータを取り始めてから32ヶ月ほどになりますが、

三大商戦期間の1つである4月の+28店という数値は過去実績と比べても高く、

後発ながら設備機器市場を席巻していることがわかります。

基本的にダイコク電機製のCRユニットを導入するホールさんは、既にホールコン

(実は物凄い高額商品)を入れているか、新規出店などで設備機器を丸ごと購入

してくれる大手さんが中心のため優良な法人顧客が多く、7月時点で276店舗に

増えましたが、4割強のホールコンシェアを活かせば、頭打ちとなるのはまだまだ

先でしょう。

今期は子会社のDAXELから「ささみさん@がんばらないすろっと」に加え、ART

仕様からノーマルタイプにモデルチェンジした「まじかるすいーとプリズムナナA」も

準備されているらしく、合わせて3000台(売上げ12億円ぐらい)は期待できそう

デス。パチスロメーカーとしては3流だけど、大手さんとは勝負せずに商機のある

萌え系にコンテンツを絞っているあたりは、さすがダイコク電機だよね(`・ω・´)

ユニバーサルエンターテインメント

-----------------------------------------------------------------

■平成27年3月期第1四半期決算(平成26年4月1日~平成26年6月30日)

売上高 : 171.79億円 (進捗率:17.7%)

営業利益 : 37.45億円 (進捗率:17.8%)

経常利益 : 25.14億円 (進捗率:12.6%)

1Q純利益 : 7.20億円 (進捗率: 8.0%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 970.00億円

営業利益 : 210.00億円

経常利益 : 200.00億円

通期純利益 : 90.00億円

■業績考察

1Qは「緑ドンVIVA2」と「B-MAX」を販売し、これまでの累計台数は41000台

となりました。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

「緑ドンVIVA2」、「B-MAX」ともに残念な稼働状況で終わってしまいましたが、

前期の「魔法少女まどか☆マギカ」や「アナザーゴッドハーデス」の実績もあって、

ユニバーサルを推す声は少なくありません。2Qは「やじきた道中記乙」に加えて

9月下旬から「バットマン」がリリース予定となっており、「ミリオンゴッドライジング」

のセット対象(抱き合わせ)ということもあって、そこそこの台数を見込めそうデス。

ただ、「やじきた道中記乙」が目標の半分も売れずに終わっているため、中間期の

業績予想(純利益36.5億円)から大幅な下方修正となることは避けられず、2Q

自体が減益となる可能性もあります。今の株価がそれを織込んでいるかといえば

カジノという大きな材料のせいで見えにくくなっている気がします((((;゜Д゜)))

増資懸念については株主総会でお話のあった7月を過ぎてしまいましたが、決算

短信にも精査中と書いてあるように、何らかの資金調達を検討していると認識して

おけば良いでしょう。個人的には売る気も買う気もないですが、これから投資する

ぐらいなら他へ回したほうが儲かると思います(´・ω・`)

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は8月15日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

ユニバーサルは3Q以降にリリースされる遊技機をみて、再度評価したいデス。

ではぁ@w@ノシ

【2015-1Q決算①】 遊技機関連メーカー決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

先日、何気なく買ったソーシャルゲーム株が+50万円の含み益になってホクホク

していたら、わずか3日で全て溶けるという悲しい体験をしました。株は買うよりも

売るほうが難しいと言いますが、ある程度の利益になったら欲張らずに売らないと

ダメですね。せめて半分でも利確しておけば、、、(T∀T)

では遅くなりましたが、遊技機関連メーカーの1Q決算考察をお送りします。

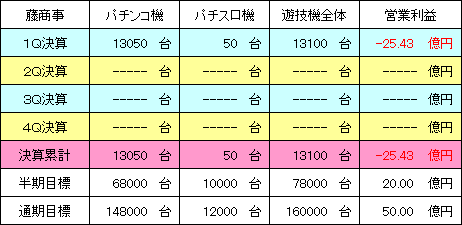

藤商事

-----------------------------------------------------------------

■平成27年3月期第1四半期決算(平成26年4月1日~平成26年6月30日)

売上高 : 40.15億円 (進捗率:8.0%)

営業利益 : -25.43億円 (進捗率:赤字のため対象外)

経常利益 : -24.97億円 (進捗率:赤字のため対象外)

1Q純利益 : -16.34億円 (進捗率:赤字のため対象外)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 500.00億円

営業利益 : 50.00億円

経常利益 : 50.00億円

通期純利益 : 33.00億円

■業績考察

1Qは「CRヴァンヘルシング2」を8000台、「CR嬢王」を1200台(先行導入分)、

その他スペック違いを販売し、6月末までの累計台数は13100台となりました。

≪遊技機販売の進捗状況≫

※パチスロ機の50台は決算資料の構成比率から算出しています。

「CRヴァンヘルシング2」が販売目標をやや下回ったことから、1Qは-16億円

という大きな赤字になりましたが、7月から導入されている「CRリング運命の日」、

「リング呪いの7日間」は好調に推移しており、稼働状況も良好なことからホール

さんの評判も上々デス。販売目標は合わせて5万台(パチンコ4万台、パチスロ

1万台)となっているため、2Q決算では大きな黒字が期待できます(`・ω・´)

ただ、3Q以降にパチンコ4機種とパチスロ1機種で計82000台を販売する予定

となっており、先日「CRゼットマン」の検定情報が出てましたが、大手メーカーで

さえ1機種1万台を超えられない時代に、藤商事がそこまでやれるのかと言えば、

「CRリング運命の日」や「リング呪いの7日間」の増産分を考慮しても、懐疑的に

ならざるをえません((((;゜Д゜)))

とりあえず、一定の評価として1Q決算後に2500株ほど拾いましたが、3Q4Qで

失速する可能性も頭に入れつつ、今後は9月以降のリリース状況を確認しながら

ポジション取りしていくつもりデス。いまのところ通期純利益として、20億円(PER

15.7倍)から30億円(PER10.5倍)ぐらいを想定しています。

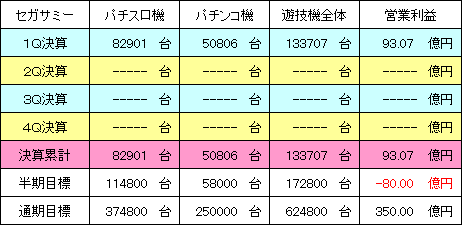

セガサミーホールディングス

-----------------------------------------------------------------

■平成27年3月期第1四半期決算(平成26年4月1日~平成26年6月30日)

売上高 : 883.66億円 (進捗率:19.6%)

営業利益 : 93.07億円 (進捗率:26.6%)

経常利益 : 100.11億円 (進捗率:28.6%)

1Q純利益 : 55.20億円 (進捗率:26.3%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 4500.00億円

営業利益 : 350.00億円

経常利益 : 350.00億円

通期純利益 : 210.00億円

■業績考察

1Qは「蒼天の拳2」を74000台、「ロストアイランド」を4000台、「CR化物語」を

32000台、「CR萌えよ剣3」を6000台、「CR戦乱バースト」を6000台販売して

これまでの累計台数はパチスロ機が82901台、パチンコ機が50806台となって

います。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

6月に導入された「CR化物語」が販売目標を大きく上回り、「蒼天の拳2」も順調

に売れたことで1Q決算を強く押し上げました。ただ、2Qは9月に予定されていた

ロデオの「サラリーマン金太郎」が液晶バグの発覚によって3Q以降へ延期される

らしく、現状ではタイヨーエレックの「バーチャファイター」と「CRブラックラグーン2」

ぐらいしか売れるものがないため、大幅な減益となりそうデス((((;゜Д゜)))

中間期までの販売計画ではパチスロ機が114800台、パチンコ機が58000台

となっており、「サラリーマン金太郎」の延期によって予定台数に届かない可能性

も出てきましたが、すでに1Qで55億円の純利益を稼ぎ出していることから、中間

見通しの-70億円はあまりに過大であり、それなりの黒字を確保できると考えて

います。

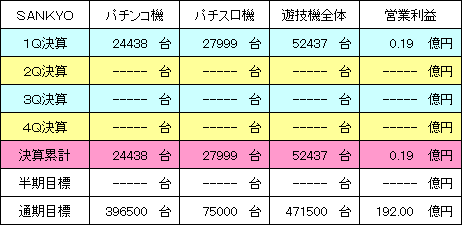

SANKYO

-----------------------------------------------------------------

■平成27年3月期第1四半期決算(平成26年4月1日~平成26年6月30日)

売上高 : 206.88億円 (進捗率:12.0%)

営業利益 : 0.19億円 (進捗率: 0.1%)

経常利益 : 3.71億円 (進捗率: 1.8%)

1Q純利益 : -10.05億円 (進捗率:赤字のため対象外)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 1720.00億円

営業利益 : 192.00億円

経常利益 : 209.00億円

通期純利益 : 142.00億円

■業績考察

1Qでは「CRFモーレツ宇宙海賊」を12900台、「CRうちのポチーズ」を2000台

(メーカー非公式数値)、「マクロスフロンティア2」を27900台、その他にリユース

などで、6月末までの累計はパチンコ機が24438台、パチスロ機が27999台と

なりました。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

「CRFモーレツ宇宙海賊」は、SANKYO子会社のサテライトがアニメーション制作

から関わっていることもあり、予算をかけて大々的にプロモーション活動を行なって

きましたが、残念ながら12900台の惨敗に終わったようデス。元々の販売目標を

15000台に抑えていたため、台数自体にそれほど意味はないですが、強い版権

のリユース対応機であり、即日完売(あわよくば増産)できなければいけない機種

でした。これが今のSANKYOに対するホールさんの評価であり、現在導入されて

いる「CRF涼宮ハルヒの憂鬱」も、販売目標の3万台は難しいと思います。

今期の販売計画をみると、3Q以降に10機種ほどリリースするようですが、こんな

状況で「CRF倖田來未」や「CR浜崎あゆみ2」が売れるわけもなく、このままでは

通期目標である471500台(パチンコ機396500台、パチスロ機75000台)は

ちょっと厳しいと言わざるをえないでしょう(´・ω・`)

株価についても凄く財務が良いというだけで、バリューでもグロースでもない以上、

これから相場環境が良くなっても買われる理由はないし、前回も書いていますが

3000円(PER20.6倍)から3500円(PER24.1倍)ぐらいでも違和感はない

よね((((;゜Д゜)))

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は8月8日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

今回から藤商事の評価を5点に上げていますが、全ては3Q4Q次第なので注意

してください@w@;

次回は「遊技機関連メーカー1Q決算考察(その2)」をお送りします。ではぁ。。。

-----------------------------------------------------------------

いやぁ~どうもです。

先日、何気なく買ったソーシャルゲーム株が+50万円の含み益になってホクホク

していたら、わずか3日で全て溶けるという悲しい体験をしました。株は買うよりも

売るほうが難しいと言いますが、ある程度の利益になったら欲張らずに売らないと

ダメですね。せめて半分でも利確しておけば、、、(T∀T)

では遅くなりましたが、遊技機関連メーカーの1Q決算考察をお送りします。

藤商事

-----------------------------------------------------------------

■平成27年3月期第1四半期決算(平成26年4月1日~平成26年6月30日)

売上高 : 40.15億円 (進捗率:8.0%)

営業利益 : -25.43億円 (進捗率:赤字のため対象外)

経常利益 : -24.97億円 (進捗率:赤字のため対象外)

1Q純利益 : -16.34億円 (進捗率:赤字のため対象外)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 500.00億円

営業利益 : 50.00億円

経常利益 : 50.00億円

通期純利益 : 33.00億円

■業績考察

1Qは「CRヴァンヘルシング2」を8000台、「CR嬢王」を1200台(先行導入分)、

その他スペック違いを販売し、6月末までの累計台数は13100台となりました。

≪遊技機販売の進捗状況≫

※パチスロ機の50台は決算資料の構成比率から算出しています。

「CRヴァンヘルシング2」が販売目標をやや下回ったことから、1Qは-16億円

という大きな赤字になりましたが、7月から導入されている「CRリング運命の日」、

「リング呪いの7日間」は好調に推移しており、稼働状況も良好なことからホール

さんの評判も上々デス。販売目標は合わせて5万台(パチンコ4万台、パチスロ

1万台)となっているため、2Q決算では大きな黒字が期待できます(`・ω・´)

ただ、3Q以降にパチンコ4機種とパチスロ1機種で計82000台を販売する予定

となっており、先日「CRゼットマン」の検定情報が出てましたが、大手メーカーで

さえ1機種1万台を超えられない時代に、藤商事がそこまでやれるのかと言えば、

「CRリング運命の日」や「リング呪いの7日間」の増産分を考慮しても、懐疑的に

ならざるをえません((((;゜Д゜)))

とりあえず、一定の評価として1Q決算後に2500株ほど拾いましたが、3Q4Qで

失速する可能性も頭に入れつつ、今後は9月以降のリリース状況を確認しながら

ポジション取りしていくつもりデス。いまのところ通期純利益として、20億円(PER

15.7倍)から30億円(PER10.5倍)ぐらいを想定しています。

セガサミーホールディングス

-----------------------------------------------------------------

■平成27年3月期第1四半期決算(平成26年4月1日~平成26年6月30日)

売上高 : 883.66億円 (進捗率:19.6%)

営業利益 : 93.07億円 (進捗率:26.6%)

経常利益 : 100.11億円 (進捗率:28.6%)

1Q純利益 : 55.20億円 (進捗率:26.3%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 4500.00億円

営業利益 : 350.00億円

経常利益 : 350.00億円

通期純利益 : 210.00億円

■業績考察

1Qは「蒼天の拳2」を74000台、「ロストアイランド」を4000台、「CR化物語」を

32000台、「CR萌えよ剣3」を6000台、「CR戦乱バースト」を6000台販売して

これまでの累計台数はパチスロ機が82901台、パチンコ機が50806台となって

います。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

6月に導入された「CR化物語」が販売目標を大きく上回り、「蒼天の拳2」も順調

に売れたことで1Q決算を強く押し上げました。ただ、2Qは9月に予定されていた

ロデオの「サラリーマン金太郎」が液晶バグの発覚によって3Q以降へ延期される

らしく、現状ではタイヨーエレックの「バーチャファイター」と「CRブラックラグーン2」

ぐらいしか売れるものがないため、大幅な減益となりそうデス((((;゜Д゜)))

中間期までの販売計画ではパチスロ機が114800台、パチンコ機が58000台

となっており、「サラリーマン金太郎」の延期によって予定台数に届かない可能性

も出てきましたが、すでに1Qで55億円の純利益を稼ぎ出していることから、中間

見通しの-70億円はあまりに過大であり、それなりの黒字を確保できると考えて

います。

SANKYO

-----------------------------------------------------------------

■平成27年3月期第1四半期決算(平成26年4月1日~平成26年6月30日)

売上高 : 206.88億円 (進捗率:12.0%)

営業利益 : 0.19億円 (進捗率: 0.1%)

経常利益 : 3.71億円 (進捗率: 1.8%)

1Q純利益 : -10.05億円 (進捗率:赤字のため対象外)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 1720.00億円

営業利益 : 192.00億円

経常利益 : 209.00億円

通期純利益 : 142.00億円

■業績考察

1Qでは「CRFモーレツ宇宙海賊」を12900台、「CRうちのポチーズ」を2000台

(メーカー非公式数値)、「マクロスフロンティア2」を27900台、その他にリユース

などで、6月末までの累計はパチンコ機が24438台、パチスロ機が27999台と

なりました。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

「CRFモーレツ宇宙海賊」は、SANKYO子会社のサテライトがアニメーション制作

から関わっていることもあり、予算をかけて大々的にプロモーション活動を行なって

きましたが、残念ながら12900台の惨敗に終わったようデス。元々の販売目標を

15000台に抑えていたため、台数自体にそれほど意味はないですが、強い版権

のリユース対応機であり、即日完売(あわよくば増産)できなければいけない機種

でした。これが今のSANKYOに対するホールさんの評価であり、現在導入されて

いる「CRF涼宮ハルヒの憂鬱」も、販売目標の3万台は難しいと思います。

今期の販売計画をみると、3Q以降に10機種ほどリリースするようですが、こんな

状況で「CRF倖田來未」や「CR浜崎あゆみ2」が売れるわけもなく、このままでは

通期目標である471500台(パチンコ機396500台、パチスロ機75000台)は

ちょっと厳しいと言わざるをえないでしょう(´・ω・`)

株価についても凄く財務が良いというだけで、バリューでもグロースでもない以上、

これから相場環境が良くなっても買われる理由はないし、前回も書いていますが

3000円(PER20.6倍)から3500円(PER24.1倍)ぐらいでも違和感はない

よね((((;゜Д゜)))

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は8月8日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

今回から藤商事の評価を5点に上げていますが、全ては3Q4Q次第なので注意

してください@w@;

次回は「遊技機関連メーカー1Q決算考察(その2)」をお送りします。ではぁ。。。

【2015-1Q決算目前!】 遊技機関連株の決算日をチェックしよう@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

今回は2015年度1Q決算が近づいてきたので、遊技機関連株の決算予定日と

注目している銘柄について、株価チャートを見ながらチェックしていこうと思います。

まずは、決算カレンダーから見ていきましょう(`・ω・´)

決算予定日 コード 銘柄 (青字は今回取り上げる銘柄デス)

-----------------------------------------------------------------

7月18日(金) 2411 ゲンダイエージェンシー

7月25日(金) 6730 アクセル

7月30日(水) 6257 藤商事

7月30日(水) 8141 新光商事

7月30日(水) 6737 EIZO

7月31日(木) 2767 フィールズ

7月31日(木) 6419 マースエンジニアリング

7月31日(木) 9697 カプコン

7月31日(木) 6625 JALCOホールディングス

8月01日(金) 6460 セガサミーホールディングス

8月01日(金) 6418 日本金銭機械

8月01日(金) 6736 サン電子

8月05日(火) 6457 グローリー

8月05日(火) 9766 コナミ

8月06日(水) 6417 SANKYO

8月06日(水) 7991 マミヤオーピー

8月07日(木) 6412 平和

8月07日(木) 6249 ゲームカードジョイコホールディングス

8月08日(金) 6425 ユニバーサルエンターテインメント

8月08日(金) 6428 オーイズミ

8月08日(金) 6430 ダイコク電機

8月11日(月) 4712 アドアーズ

-----------------------------------------------------------------

すでにゲンダイAGとアクセルは終わってしまいましたが、30日からは主要銘柄の

決算が目白押しとなっています。とりあえず8月頭に第一弾、翌週に第二弾として

決算考察をお送りする予定なので、良かったら見てください。では続いて、個人的

に注目している遊技機関連株をチェックしていきたいと思います。

■平和 / 1Q決算予定日:8月7日(木)

前回の通期決算からポジションそのままに、5400株を持っています。2200円の

あたりで一ヵ月半ほど揉んでましたが、大人の強力なサポートが入ってあっさりと

レンジを突き抜けました。現在含み益が+370万円ほどあり半分ぐらい利確して

おきたいところですが、平和以上に買いたくなるような銘柄もないため、しばらくは

ホールドするつもりデス。税金で-70万円ぐらい取られるのも痛いよね(´・ω・`)

-----------------------------------------------------------------

■ダイコク電機 / 1Q決算予定日:8月8日(金)

前期決算後にガッツリ売り叩かれて一時は1500円を割ってましたが、その後は

持ち直して1700円台を回復しています。業績は決算が出てから見ていきますが、

1QでのCRユニット導入件数は+43店舗と大きく伸びており、想定より利益率が

悪化してなければ、まず大丈夫だと思います。ただ、3月以降の酷すぎる値動き

を思い返すと、あまりにもトラウマ過ぎて手掛けるのを躊躇してしまいます。ここは

クセが強すぎるので、1Q決算が出てからポジションを考えたいデス@w@;

-----------------------------------------------------------------

■セガサミーホールディングス / 1Q決算予定日:8月1日(金)

ダイコク電機と同様に、約半年かけながら売り崩されて1710円を付けたところで

ようやく反転しています。一時は5000株ぐらい持っていて、これでもロスカットして

2300株まで減らしたのに-145万円という酷い損失を抱えており、SBI証券の

口座を見るたび泣きそうになります。カジノに期待した多くの個人が捕まっており、

ここからの上値は相当重たく、業績面でも強気になれないため、カジノを手掛かり

にしてどこまで戻せるのか?といった感じデス(T∀T)

-----------------------------------------------------------------

■グローリー / 1Q決算予定日:8月5日(火)

売上高に占める遊技関連の割合(前期実績は11%)が低いため、決算考察では

1度も取り上げたことのない銘柄ですが、実はここ2年ぐらい右肩上がりで株価が

推移しており、時価総額は2300億円まで膨れ上がっています。ここの凄いところ

はカジノなどのテーマ性で上げているわけではなく、きちんとした業績の裏づけと

高い成長力を評価されて、大人に買われている点デス。さすがに3000円台から

インしようとは思わないけど、密かに通期決算をみてチェックしていただけに悔しい

想いをしました@w@;

次回は、「遊技機関連メーカー1Q決算考察(その1)」をお送りします。ではぁ。。。

-----------------------------------------------------------------

いやぁ~どうもです。

今回は2015年度1Q決算が近づいてきたので、遊技機関連株の決算予定日と

注目している銘柄について、株価チャートを見ながらチェックしていこうと思います。

まずは、決算カレンダーから見ていきましょう(`・ω・´)

決算予定日 コード 銘柄 (青字は今回取り上げる銘柄デス)

-----------------------------------------------------------------

7月18日(金) 2411 ゲンダイエージェンシー

7月25日(金) 6730 アクセル

7月30日(水) 6257 藤商事

7月30日(水) 8141 新光商事

7月30日(水) 6737 EIZO

7月31日(木) 2767 フィールズ

7月31日(木) 6419 マースエンジニアリング

7月31日(木) 9697 カプコン

7月31日(木) 6625 JALCOホールディングス

8月01日(金) 6460 セガサミーホールディングス

8月01日(金) 6418 日本金銭機械

8月01日(金) 6736 サン電子

8月05日(火) 6457 グローリー

8月05日(火) 9766 コナミ

8月06日(水) 6417 SANKYO

8月06日(水) 7991 マミヤオーピー

8月07日(木) 6412 平和

8月07日(木) 6249 ゲームカードジョイコホールディングス

8月08日(金) 6425 ユニバーサルエンターテインメント

8月08日(金) 6428 オーイズミ

8月08日(金) 6430 ダイコク電機

8月11日(月) 4712 アドアーズ

-----------------------------------------------------------------

すでにゲンダイAGとアクセルは終わってしまいましたが、30日からは主要銘柄の

決算が目白押しとなっています。とりあえず8月頭に第一弾、翌週に第二弾として

決算考察をお送りする予定なので、良かったら見てください。では続いて、個人的

に注目している遊技機関連株をチェックしていきたいと思います。

■平和 / 1Q決算予定日:8月7日(木)

前回の通期決算からポジションそのままに、5400株を持っています。2200円の

あたりで一ヵ月半ほど揉んでましたが、大人の強力なサポートが入ってあっさりと

レンジを突き抜けました。現在含み益が+370万円ほどあり半分ぐらい利確して

おきたいところですが、平和以上に買いたくなるような銘柄もないため、しばらくは

ホールドするつもりデス。税金で-70万円ぐらい取られるのも痛いよね(´・ω・`)

-----------------------------------------------------------------

■ダイコク電機 / 1Q決算予定日:8月8日(金)

前期決算後にガッツリ売り叩かれて一時は1500円を割ってましたが、その後は

持ち直して1700円台を回復しています。業績は決算が出てから見ていきますが、

1QでのCRユニット導入件数は+43店舗と大きく伸びており、想定より利益率が

悪化してなければ、まず大丈夫だと思います。ただ、3月以降の酷すぎる値動き

を思い返すと、あまりにもトラウマ過ぎて手掛けるのを躊躇してしまいます。ここは

クセが強すぎるので、1Q決算が出てからポジションを考えたいデス@w@;

-----------------------------------------------------------------

■セガサミーホールディングス / 1Q決算予定日:8月1日(金)

ダイコク電機と同様に、約半年かけながら売り崩されて1710円を付けたところで

ようやく反転しています。一時は5000株ぐらい持っていて、これでもロスカットして

2300株まで減らしたのに-145万円という酷い損失を抱えており、SBI証券の

口座を見るたび泣きそうになります。カジノに期待した多くの個人が捕まっており、

ここからの上値は相当重たく、業績面でも強気になれないため、カジノを手掛かり

にしてどこまで戻せるのか?といった感じデス(T∀T)

-----------------------------------------------------------------

■グローリー / 1Q決算予定日:8月5日(火)

売上高に占める遊技関連の割合(前期実績は11%)が低いため、決算考察では

1度も取り上げたことのない銘柄ですが、実はここ2年ぐらい右肩上がりで株価が

推移しており、時価総額は2300億円まで膨れ上がっています。ここの凄いところ

はカジノなどのテーマ性で上げているわけではなく、きちんとした業績の裏づけと

高い成長力を評価されて、大人に買われている点デス。さすがに3000円台から

インしようとは思わないけど、密かに通期決算をみてチェックしていただけに悔しい

想いをしました@w@;

次回は、「遊技機関連メーカー1Q決算考察(その1)」をお送りします。ではぁ。。。

【2014-通期決算④】 JALCOホールディングス決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

今回は、6月12日に発表されたJALCOホールディングスの通期決算を考察して

みたいと思います。ちょっと古いネタですが、たぶん取り上げるのは最初で最後に

なると思うので、お許しください@w@;

JALCOホールディングス

-----------------------------------------------------------------

■平成26年3月期通期決算(平成25年4月1日~平成26年3月31日)

売上高 : 12.69億円

営業利益 : 0.37億円

経常利益 : 0.36億円

通期純利益 : -4.96億円

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 11.60億円 (前期比: -8.6%)

営業利益 : 1.70億円 (前期比:359.5%)

経常利益 : 1.00億円 (前期比:177.8%)

通期純利益 : 0.80億円 (前期比:赤字のため対象外)

■業績考察

中古遊技機販売大手のオムコと取引きするようになって以来、2012年から飛ぶ

鳥を落とす勢いで急成長してきたJALCOホールディングス(以下ジャルコとする)

ですが、過去26ヶ月の間に売買された中古遊技機の94%が不正取引きである

ことが発覚し、意図的な関与は認められなかったものの、過年度も含めて大幅に

決算が修正されています。詳しくは、「JALCOホールディングス終了のお知らせ」

を参照してください(`・ω・´)

これによって前期は貸付けていた2億円、売上債権の2.43億円、不正取引きの

調査費用で6000万円など、オムコ絡みで合わせて約-5億円を特別損失として

計上しています。ジャルコの事業規模を考えると大き過ぎる損失額であり、残念な

結果となりましたが、こういった負の遺産は1度で落としてしまえば倒産でもしない

限り何とでもなるため、それほど大きな問題ではありません。

あくまで重要なのは今後の業績であり、収益源を欠いた現状からどのようにして

利益をあげていくのか?という点に注目されましたが、決算書によるとジャルコは

再び中古遊技機市場(推定市場規模6000億円~6500億円)に活路を見出し、

事業再生を図る道を選んだようデス。オムコでの反省点から協業関係を結ぶ販社

には少なくとも50%を超える資本を入れ、子会社化していくとのことでした。

おそらく、いくつもの中古販社をグループ内に取り込み1つの大きな販社を作って

いくという算段でしょうが、ここの経営者はすこし考えが甘すぎるように思えます。

遊技機を取扱う販社は中小も含めて全国に2000社ぐらいありますが、オーナー

が元メーカーのエリート営業マンだったり、ホールさんと強いコネを持っているなど

とにもかくにも人脈が物を言う業界で、更には組合員でなければ再設置の許可も

取れないし、遊技機メーカーにも書類を出してもらえないような利権商売デス。

そんなところに資金を出すだけで、販社としてのノウハウも実績もないジャルコが

入っていき、経営管理に加えて50%以上の資本参加を条件に出されても苦笑い

されるだけでしょう。そもそも資本の50%以上を握られるということは、実質的に

オーナーの支配力が失われることを意味しており、まともに業績をあげている販社

がこのような条件をのむ理由は何ひとつありません(´・ω・`)

もっと言えば、悪知恵の働くオーナーがジャルコに会社(実はダミー)を売りつけて

またイチからやり直すぐらいのことも考えられ、このままいくと第二第三のオムコが

近寄ってきて、また詐欺に遭うんじゃないかと思います。これは偏見かもしれない

ですが、大した事業子会社もないのにホールディングスカンパニー(持ち株会社)

を名乗るような上場企業のリスク管理能力なんて、たかが知れてますよね。

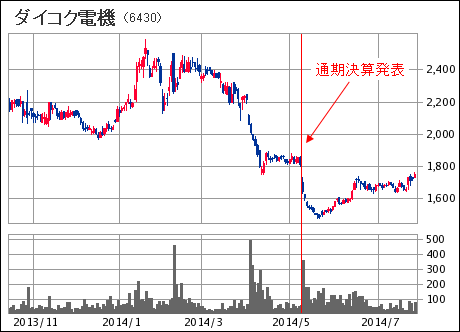

オムコの不正取引きが発覚した前後の株価チャートもみておきましょう@w@!

通期決算+今期見通しを出せたことで、一時は悪材料出尽くし的な動きでしたが、

その後はズルズル売られています。まあ買われる理由もないし、仕方ないよね。

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は7月15日(火)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

いまのところ期待できそうなのは、時価総額が小さい(=値動きに期待できそう)

という点だけで投資する価値はないと思います。そのうち株券印刷業に転業する

可能性もありそうデス((((;゜Д゜)))

次回は、「遊技機関連株は儲かるのか@w@?」をお送りします。ではぁ。。。

-----------------------------------------------------------------

いやぁ~どうもです。

今回は、6月12日に発表されたJALCOホールディングスの通期決算を考察して

みたいと思います。ちょっと古いネタですが、たぶん取り上げるのは最初で最後に

なると思うので、お許しください@w@;

JALCOホールディングス

-----------------------------------------------------------------

■平成26年3月期通期決算(平成25年4月1日~平成26年3月31日)

売上高 : 12.69億円

営業利益 : 0.37億円

経常利益 : 0.36億円

通期純利益 : -4.96億円

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 11.60億円 (前期比: -8.6%)

営業利益 : 1.70億円 (前期比:359.5%)

経常利益 : 1.00億円 (前期比:177.8%)

通期純利益 : 0.80億円 (前期比:赤字のため対象外)

■業績考察

中古遊技機販売大手のオムコと取引きするようになって以来、2012年から飛ぶ

鳥を落とす勢いで急成長してきたJALCOホールディングス(以下ジャルコとする)

ですが、過去26ヶ月の間に売買された中古遊技機の94%が不正取引きである

ことが発覚し、意図的な関与は認められなかったものの、過年度も含めて大幅に

決算が修正されています。詳しくは、「JALCOホールディングス終了のお知らせ」

を参照してください(`・ω・´)

これによって前期は貸付けていた2億円、売上債権の2.43億円、不正取引きの

調査費用で6000万円など、オムコ絡みで合わせて約-5億円を特別損失として

計上しています。ジャルコの事業規模を考えると大き過ぎる損失額であり、残念な

結果となりましたが、こういった負の遺産は1度で落としてしまえば倒産でもしない

限り何とでもなるため、それほど大きな問題ではありません。

あくまで重要なのは今後の業績であり、収益源を欠いた現状からどのようにして

利益をあげていくのか?という点に注目されましたが、決算書によるとジャルコは

再び中古遊技機市場(推定市場規模6000億円~6500億円)に活路を見出し、

事業再生を図る道を選んだようデス。オムコでの反省点から協業関係を結ぶ販社

には少なくとも50%を超える資本を入れ、子会社化していくとのことでした。

おそらく、いくつもの中古販社をグループ内に取り込み1つの大きな販社を作って

いくという算段でしょうが、ここの経営者はすこし考えが甘すぎるように思えます。

遊技機を取扱う販社は中小も含めて全国に2000社ぐらいありますが、オーナー

が元メーカーのエリート営業マンだったり、ホールさんと強いコネを持っているなど

とにもかくにも人脈が物を言う業界で、更には組合員でなければ再設置の許可も

取れないし、遊技機メーカーにも書類を出してもらえないような利権商売デス。

そんなところに資金を出すだけで、販社としてのノウハウも実績もないジャルコが

入っていき、経営管理に加えて50%以上の資本参加を条件に出されても苦笑い

されるだけでしょう。そもそも資本の50%以上を握られるということは、実質的に

オーナーの支配力が失われることを意味しており、まともに業績をあげている販社

がこのような条件をのむ理由は何ひとつありません(´・ω・`)

もっと言えば、悪知恵の働くオーナーがジャルコに会社(実はダミー)を売りつけて

またイチからやり直すぐらいのことも考えられ、このままいくと第二第三のオムコが

近寄ってきて、また詐欺に遭うんじゃないかと思います。これは偏見かもしれない

ですが、大した事業子会社もないのにホールディングスカンパニー(持ち株会社)

を名乗るような上場企業のリスク管理能力なんて、たかが知れてますよね。

オムコの不正取引きが発覚した前後の株価チャートもみておきましょう@w@!

通期決算+今期見通しを出せたことで、一時は悪材料出尽くし的な動きでしたが、

その後はズルズル売られています。まあ買われる理由もないし、仕方ないよね。

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は7月15日(火)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

いまのところ期待できそうなのは、時価総額が小さい(=値動きに期待できそう)

という点だけで投資する価値はないと思います。そのうち株券印刷業に転業する

可能性もありそうデス((((;゜Д゜)))

次回は、「遊技機関連株は儲かるのか@w@?」をお送りします。ではぁ。。。

ホームページ(`・ω・´)

アクセスカウンター 2006/09/18~

インスタグラムはじめました

ポケモンGO日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

FEヒーローズ日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

オススメサイト(`・ω・´)

使えるスロ攻略サイト

株式指数サイト(`・ω・´)

TOP絵コレクション(`・ω・´)

魔法少女まどか☆マギカ

http://slot-madokamagica.com/

http://slot-madokamagica.com/アクセス解析@w@!

QRコード