【2018年1Q決算】 パチンコ関連株の決算日をチェックしよう@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

パチンコ関連株の1Q決算シーズンとなりましたので、決算予定日と注目銘柄

についてチェックしたいと思います。まずは決算カレンダーから見てください。

決算予定日 コード 銘柄 (青字は今回取り上げる銘柄デス)

-----------------------------------------------------------------------

7月12日(水) 1418 インターライフホールディングス

7月14日(金) 2411 ゲンダイエージェンシー

7月24日(月) 6730 アクセル

7月28日(金) 6257 藤商事

7月28日(金) 6419 マースエンジニアリング

7月28日(金) 9766 コナミホールディングス

7月28日(金) 9697 カプコン

7月31日(月) 2767 フィールズ

7月31日(月) 8141 新光商事

7月31日(月) 6737 EIZO

8月03日(木) 6460 セガサミーホールディングス

8月03日(木) 6418 日本金銭機械

8月04日(金) 6736 サン電子

8月04日(金) 6457 グローリー

8月07日(月) 6425 ユニバーサルエンターテインメント

8月07日(月) 6417 SANKYO

8月09日(水) 6412 平和

8月09日(水) 6430 ダイコク電機

8月09日(水) 7991 マミヤオーピー

8月09日(水) 4712 アドアーズ

8月10日(木) 6428 オーイズミ

8月10日(木) 6249 ゲームカードジョイコホールディングス

8月10日(木) 6625 JALCOホールディングス

8月10日(木) 1847 イチケン

-----------------------------------------------------------------------

今期もパチンコ市場のバロメーターである遊技機メーカー5社をメインに決算を

見ていこうと思っています。10月からのパチスロ5.9号機と、来年2月からの

規則改正がホールさんの投資意欲(新台購入費用)にどう影響してくるのか?

といったあたりがパチンコ関連株の業績を読み解く上で、大きなポイントになり

そうデス。

では続いて、1Q決算で注目しているパチンコ関連株について、株価チャートを

見ながら考察していきましょう(`・ω・´)

-----------------------------------------------------------------------

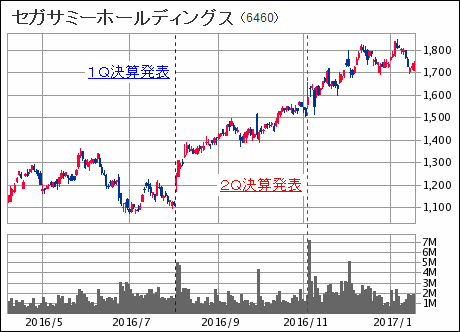

■セガサミーホールディングス / 決算予定日:2017年8月3日(木)

ダイコク電機さんとP-WORLDさんの設置データから算出した導入予測では、

「CR北斗の拳7」が約10万台、「獣王」が約1.3万台、「CRビッグガチンコ7」

が約2400台、「サクラ大戦」が約6000台、「ツインエンジェル」が約5500台

となっており、1Qだけで12.6万台ぐらいの売上げが期待できそうデス。

ゲーム事業とカジノリゾート事業が足を引っ張らなければ、通期純利益を超過

しても不思議ではない水準ですが、今期の低すぎる通期見通しが重石となる

ため、ここからどんどん上値を追うような展開は難しいのかなと思っています。

-----------------------------------------------------------------------

■ユニバーサルエンターテインメント / 決算予定日:2017年8月7日(月)

1Qは「SLOTアカギ」が約3200台、「SLOTギルティクラウン」が約2800台、

「CRダーカーザンブラック」が約1800台、「CRギルティクラウン」が2700台

となっており、4機種あわせても1.1万台ぐらいだと思われます。

かなり弱い数字ですが、ユニバーサルの業績は導入データから判断できない

部分もあり、決算を良く見せたがる傾向が強い会社だと思っているので、赤字

は避けられないものの、そこまで悲観する必要もない気がします。株主総会で

徳田さんが赤字を明言していたオカダマニラがどう影響してくるのか注目デス。

ではぁ@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

パチンコ関連株の1Q決算シーズンとなりましたので、決算予定日と注目銘柄

についてチェックしたいと思います。まずは決算カレンダーから見てください。

決算予定日 コード 銘柄 (青字は今回取り上げる銘柄デス)

-----------------------------------------------------------------------

7月12日(水) 1418 インターライフホールディングス

7月14日(金) 2411 ゲンダイエージェンシー

7月24日(月) 6730 アクセル

7月28日(金) 6257 藤商事

7月28日(金) 6419 マースエンジニアリング

7月28日(金) 9766 コナミホールディングス

7月28日(金) 9697 カプコン

7月31日(月) 2767 フィールズ

7月31日(月) 8141 新光商事

7月31日(月) 6737 EIZO

8月03日(木) 6460 セガサミーホールディングス

8月03日(木) 6418 日本金銭機械

8月04日(金) 6736 サン電子

8月04日(金) 6457 グローリー

8月07日(月) 6425 ユニバーサルエンターテインメント

8月07日(月) 6417 SANKYO

8月09日(水) 6412 平和

8月09日(水) 6430 ダイコク電機

8月09日(水) 7991 マミヤオーピー

8月09日(水) 4712 アドアーズ

8月10日(木) 6428 オーイズミ

8月10日(木) 6249 ゲームカードジョイコホールディングス

8月10日(木) 6625 JALCOホールディングス

8月10日(木) 1847 イチケン

-----------------------------------------------------------------------

今期もパチンコ市場のバロメーターである遊技機メーカー5社をメインに決算を

見ていこうと思っています。10月からのパチスロ5.9号機と、来年2月からの

規則改正がホールさんの投資意欲(新台購入費用)にどう影響してくるのか?

といったあたりがパチンコ関連株の業績を読み解く上で、大きなポイントになり

そうデス。

では続いて、1Q決算で注目しているパチンコ関連株について、株価チャートを

見ながら考察していきましょう(`・ω・´)

-----------------------------------------------------------------------

■セガサミーホールディングス / 決算予定日:2017年8月3日(木)

ダイコク電機さんとP-WORLDさんの設置データから算出した導入予測では、

「CR北斗の拳7」が約10万台、「獣王」が約1.3万台、「CRビッグガチンコ7」

が約2400台、「サクラ大戦」が約6000台、「ツインエンジェル」が約5500台

となっており、1Qだけで12.6万台ぐらいの売上げが期待できそうデス。

ゲーム事業とカジノリゾート事業が足を引っ張らなければ、通期純利益を超過

しても不思議ではない水準ですが、今期の低すぎる通期見通しが重石となる

ため、ここからどんどん上値を追うような展開は難しいのかなと思っています。

-----------------------------------------------------------------------

■ユニバーサルエンターテインメント / 決算予定日:2017年8月7日(月)

1Qは「SLOTアカギ」が約3200台、「SLOTギルティクラウン」が約2800台、

「CRダーカーザンブラック」が約1800台、「CRギルティクラウン」が2700台

となっており、4機種あわせても1.1万台ぐらいだと思われます。

かなり弱い数字ですが、ユニバーサルの業績は導入データから判断できない

部分もあり、決算を良く見せたがる傾向が強い会社だと思っているので、赤字

は避けられないものの、そこまで悲観する必要もない気がします。株主総会で

徳田さんが赤字を明言していたオカダマニラがどう影響してくるのか注目デス。

ではぁ@w@ノシ

【2017年 期末決算②】 パチンコ関連株 決算考察@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

だいぶ遅くなってしまいましたが、前回に引続いてパチンコ関連株の期末決算

を考察していきたいと思います@w@;

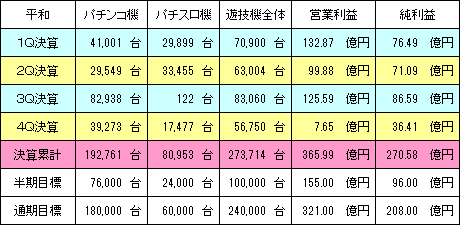

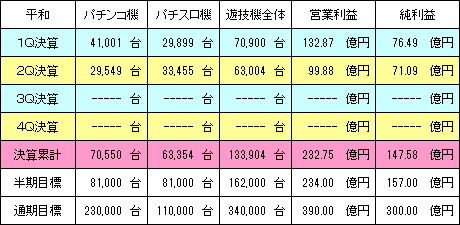

平和

-----------------------------------------------------------------------

■平成29年3月期決算(平成28年4月1日~平成29年3月31日)

売上高 : 1862.18億円

営業利益 : 365.99億円

経常利益 : 356.55億円

通期純利益 : 270.58億円

■今期会社予想(平成29年4月1日~平成30年3月31日)

売上高 : 1752.00億円 (前年比 -5.9%)

営業利益 : 321.00億円 (前年比 -12.3%)

経常利益 : 307.00億円 (前年比 -13.9%)

通期純利益 : 208.00億円 (前年比 -23.1%)

≪遊技機販売の進捗状況≫

決算累計は前期実績で、通期目標は今期見通しとなっています。

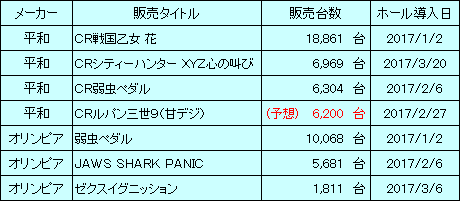

≪主な販売タイトル≫

■業績考察

4Qは看板タイトルの「CR戦国乙女 花」を中心に販売し、パチンコとパチスロ

を合わせて、56750台となりました。通期では273714台を売上げましたが、

当初の販売計画から-6.6万台ほど下回り、前年実績と比べても大きく減少

しています。純利益は減益になりやすい4Qで+36億円ほど積上げし、通期

目標の300億円までは届かなかったものの、270.58億円でした。

今期は遊技機事業において新台需要の低下による減収減益を想定しており、

通期で24万台(パチンコ18万台+パチスロ6万台)を見込んでいるようデス。

気になるポイントとしては、パチスロ販売が新5.9号機へ切替る10月以降に

3機種で3.6万台を予定している事から、2万台クラスの機械(開発期間的に

ガールズ&パンツァー2?)が用意されていると思われます。今のところ1Qは

導入ベースで「CR戦国乙女 花(甘デジ)」が約3400台、「CR南国育ち羽根」

が約3300台、「黒神」が約1100台、「銀河鉄道999」が約8000台となって

いるため、2Qで8万台ほど売らなければ半期目標はクリアできないでしょう。

純利益見通しは前期ベースから-23%ダウンの208億円となっており、やや

保守的に見過ぎているようにも思えますが、1Qでの販売状況を考えると強気

にはなれず、今後の投入タイトルを見ながら検討していく感じになりそうデス。

PERは2420円で11.6倍しかなく指数だけ見れば割安ですが、ここは大人

から評価されない銘柄のため、これぐらいが適正水準かもしれません>w<;

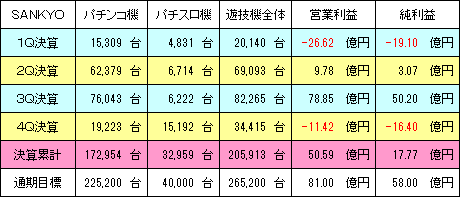

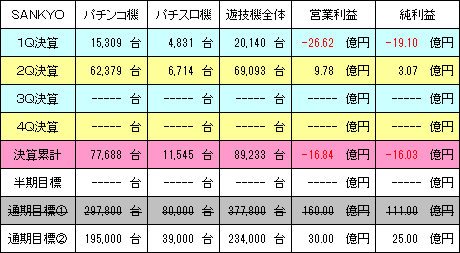

SANKYO

-----------------------------------------------------------------------

■平成29年3月期決算(平成28年4月1日~平成29年3月31日)

売上高 : 814.55億円

営業利益 : 50.59億円

経常利益 : 38.32億円

通期純利益 : 17.77億円

■今期会社予想(平成29年4月1日~平成30年3月31日)

売上高 : 970.00億円 (前年比 19.1%)

営業利益 : 81.00億円 (前年比 60.1%)

経常利益 : 87.00億円 (前年比 127.0%)

通期純利益 : 58.00億円 (前年比 226.4%)

≪遊技機販売の進捗状況≫

決算累計は前期実績で、通期目標は今期見通しとなっています。

≪主な販売タイトル≫

「機動戦士Zガンダム」は4月以降に導入されていますが、決算資料に前期分

として記載されていたため、出荷ベースでカウントしています。

■業績考察

4Qは「CRFクィーン」、「CRF倖田來未5」、「ヱヴァンゲリヲン勝利への願い」

など10タイトルを投入しましたが、どれも販売目標を大きく下回る結果となり、

34415台に留まりました。通期では205913台と、辛うじて20万台を超えて

いるものの前期実績から-45%ダウンし、純利益は持分法適用会社である

フィールズの減損分が引かれて、17.77億円に落ち込みました。

今期はパチンコとパチスロを合わせて265200台を計画しており、前期実績

に6万台を加えた販売目標となっています。1Qでは「マクロスフロンティア3」

が約8000台、6月5日から「CR新夏祭り(2タイプ)」が導入されており、その

他にも甘デジの「CRヱヴァンゲリヲン11」と「CRF倖田來未5」が控えている

ようデス。

通期の純利益見通しは例年以上に慎重な数値となっており、58億円を計画

しています。現状の市場規模を考えれば仕方ない部分もありますが、経営層

がこの低すぎる利益水準について危機感を持っていない事が大問題であり、

時価総額3000億円を超える企業として、中期経営計画ぐらい策定するべき

でしょう。パチンコ市場が縮小していく中で、いつまで経っても開発プロセスの

改善と、コスト低減しか提示できないSANKYOに大事なお金を投資する価値

はないよね((((;゜Д゜)))

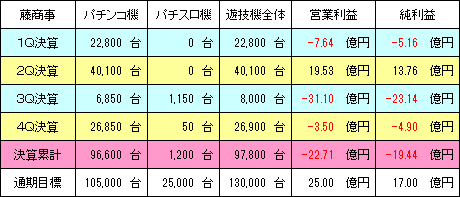

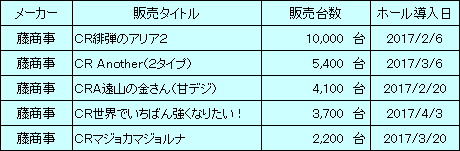

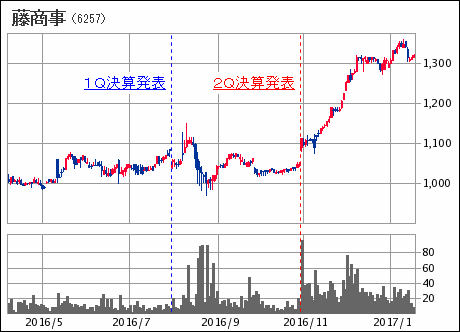

藤商事

-----------------------------------------------------------------------

■平成29年3月期決算(平成28年4月1日~平成29年3月31日)

売上高 : 329.53億円

営業利益 : -22.71億円

経常利益 : -22.80億円

通期純利益 : -19.44億円

■今期会社予想(平成29年4月1日~平成30年3月31日)

売上高 : 500.00億円 (前年比 151.7%)

営業利益 : 25.00億円 (前年比は赤字のため対象外)

経常利益 : 25.00億円 (前年比は赤字のため対象外)

通期純利益 : 17.00億円 (前年比は赤字のため対象外)

≪遊技機販売の進捗状況≫

決算累計は前期実績で、通期目標は今期見通しとなっています。

≪主な販売タイトル≫

甘デジの「CRA遠山の金さん」はミドルタイプから差引いた台数であり、「CR

世界でいちばん強くなりたい!」は期ズレ分が2300台ほどあります。

■業績考察

4Qは「CR緋弾のアリア2」を販売しましたが、MAXタイプの撤去後から新台

を買い控える傾向が強まった事もあり、わずか1万台の導入に留まりました。

純利益は2Qを除いて赤字となり、通期だと-19.44億円でした>w<;

今期は、遊技機全体で13万台(パチンコ10.5万台+パチスロ2.5万台)を

計画しており、パチンコは7月上旬に導入される「CRリング 終焉ノ刻」を見て

からの判断になりそうデス。今のところ1Qは「CR萌エキサイト」が約600台、

「呪怨」が約3000台となっており、6月19日からは「CR萌え萌え大戦争」と

「リング 終焉ノ刻(パチスロ)」が予定されています。

純利益見通しは17億円となっており、現在の株価水準を維持するためには

もう少し利益が欲しいところですが、配当利回りで年率4.4%を超えており、

ここからの下値も大した事がないでしょう。特に買う理由もないし、売る理由も

ないといった感じデス(´・ω・`)

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は6月9日(金)の

終値で算出していて、評価は業績動向や進捗率を考慮しています。

正直、パチンコ関連株に買いたくなるような銘柄はないよね((((;゜Д゜)))

次回は、「株主総会に行こう!」をお送りします@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

だいぶ遅くなってしまいましたが、前回に引続いてパチンコ関連株の期末決算

を考察していきたいと思います@w@;

平和

-----------------------------------------------------------------------

■平成29年3月期決算(平成28年4月1日~平成29年3月31日)

売上高 : 1862.18億円

営業利益 : 365.99億円

経常利益 : 356.55億円

通期純利益 : 270.58億円

■今期会社予想(平成29年4月1日~平成30年3月31日)

売上高 : 1752.00億円 (前年比 -5.9%)

営業利益 : 321.00億円 (前年比 -12.3%)

経常利益 : 307.00億円 (前年比 -13.9%)

通期純利益 : 208.00億円 (前年比 -23.1%)

≪遊技機販売の進捗状況≫

決算累計は前期実績で、通期目標は今期見通しとなっています。

≪主な販売タイトル≫

■業績考察

4Qは看板タイトルの「CR戦国乙女 花」を中心に販売し、パチンコとパチスロ

を合わせて、56750台となりました。通期では273714台を売上げましたが、

当初の販売計画から-6.6万台ほど下回り、前年実績と比べても大きく減少

しています。純利益は減益になりやすい4Qで+36億円ほど積上げし、通期

目標の300億円までは届かなかったものの、270.58億円でした。

今期は遊技機事業において新台需要の低下による減収減益を想定しており、

通期で24万台(パチンコ18万台+パチスロ6万台)を見込んでいるようデス。

気になるポイントとしては、パチスロ販売が新5.9号機へ切替る10月以降に

3機種で3.6万台を予定している事から、2万台クラスの機械(開発期間的に

ガールズ&パンツァー2?)が用意されていると思われます。今のところ1Qは

導入ベースで「CR戦国乙女 花(甘デジ)」が約3400台、「CR南国育ち羽根」

が約3300台、「黒神」が約1100台、「銀河鉄道999」が約8000台となって

いるため、2Qで8万台ほど売らなければ半期目標はクリアできないでしょう。

純利益見通しは前期ベースから-23%ダウンの208億円となっており、やや

保守的に見過ぎているようにも思えますが、1Qでの販売状況を考えると強気

にはなれず、今後の投入タイトルを見ながら検討していく感じになりそうデス。

PERは2420円で11.6倍しかなく指数だけ見れば割安ですが、ここは大人

から評価されない銘柄のため、これぐらいが適正水準かもしれません>w<;

SANKYO

-----------------------------------------------------------------------

■平成29年3月期決算(平成28年4月1日~平成29年3月31日)

売上高 : 814.55億円

営業利益 : 50.59億円

経常利益 : 38.32億円

通期純利益 : 17.77億円

■今期会社予想(平成29年4月1日~平成30年3月31日)

売上高 : 970.00億円 (前年比 19.1%)

営業利益 : 81.00億円 (前年比 60.1%)

経常利益 : 87.00億円 (前年比 127.0%)

通期純利益 : 58.00億円 (前年比 226.4%)

≪遊技機販売の進捗状況≫

決算累計は前期実績で、通期目標は今期見通しとなっています。

≪主な販売タイトル≫

「機動戦士Zガンダム」は4月以降に導入されていますが、決算資料に前期分

として記載されていたため、出荷ベースでカウントしています。

■業績考察

4Qは「CRFクィーン」、「CRF倖田來未5」、「ヱヴァンゲリヲン勝利への願い」

など10タイトルを投入しましたが、どれも販売目標を大きく下回る結果となり、

34415台に留まりました。通期では205913台と、辛うじて20万台を超えて

いるものの前期実績から-45%ダウンし、純利益は持分法適用会社である

フィールズの減損分が引かれて、17.77億円に落ち込みました。

今期はパチンコとパチスロを合わせて265200台を計画しており、前期実績

に6万台を加えた販売目標となっています。1Qでは「マクロスフロンティア3」

が約8000台、6月5日から「CR新夏祭り(2タイプ)」が導入されており、その

他にも甘デジの「CRヱヴァンゲリヲン11」と「CRF倖田來未5」が控えている

ようデス。

通期の純利益見通しは例年以上に慎重な数値となっており、58億円を計画

しています。現状の市場規模を考えれば仕方ない部分もありますが、経営層

がこの低すぎる利益水準について危機感を持っていない事が大問題であり、

時価総額3000億円を超える企業として、中期経営計画ぐらい策定するべき

でしょう。パチンコ市場が縮小していく中で、いつまで経っても開発プロセスの

改善と、コスト低減しか提示できないSANKYOに大事なお金を投資する価値

はないよね((((;゜Д゜)))

藤商事

-----------------------------------------------------------------------

■平成29年3月期決算(平成28年4月1日~平成29年3月31日)

売上高 : 329.53億円

営業利益 : -22.71億円

経常利益 : -22.80億円

通期純利益 : -19.44億円

■今期会社予想(平成29年4月1日~平成30年3月31日)

売上高 : 500.00億円 (前年比 151.7%)

営業利益 : 25.00億円 (前年比は赤字のため対象外)

経常利益 : 25.00億円 (前年比は赤字のため対象外)

通期純利益 : 17.00億円 (前年比は赤字のため対象外)

≪遊技機販売の進捗状況≫

決算累計は前期実績で、通期目標は今期見通しとなっています。

≪主な販売タイトル≫

甘デジの「CRA遠山の金さん」はミドルタイプから差引いた台数であり、「CR

世界でいちばん強くなりたい!」は期ズレ分が2300台ほどあります。

■業績考察

4Qは「CR緋弾のアリア2」を販売しましたが、MAXタイプの撤去後から新台

を買い控える傾向が強まった事もあり、わずか1万台の導入に留まりました。

純利益は2Qを除いて赤字となり、通期だと-19.44億円でした>w<;

今期は、遊技機全体で13万台(パチンコ10.5万台+パチスロ2.5万台)を

計画しており、パチンコは7月上旬に導入される「CRリング 終焉ノ刻」を見て

からの判断になりそうデス。今のところ1Qは「CR萌エキサイト」が約600台、

「呪怨」が約3000台となっており、6月19日からは「CR萌え萌え大戦争」と

「リング 終焉ノ刻(パチスロ)」が予定されています。

純利益見通しは17億円となっており、現在の株価水準を維持するためには

もう少し利益が欲しいところですが、配当利回りで年率4.4%を超えており、

ここからの下値も大した事がないでしょう。特に買う理由もないし、売る理由も

ないといった感じデス(´・ω・`)

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は6月9日(金)の

終値で算出していて、評価は業績動向や進捗率を考慮しています。

正直、パチンコ関連株に買いたくなるような銘柄はないよね((((;゜Д゜)))

次回は、「株主総会に行こう!」をお送りします@w@ノシ

【2017年 期末決算①】 パチンコ関連株 決算考察@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

パチンコ関連株の期末決算が出揃いましたので、今回から前期決算と来期の

業績見通しについて考察していきたいと思います(`・ω・´)

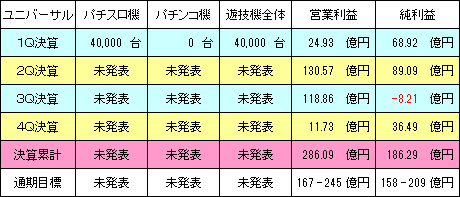

ユニバーサルエンターテインメント

-----------------------------------------------------------------------

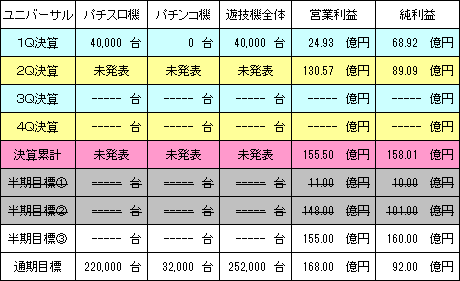

■平成29年3月期決算(平成28年4月1日~平成29年3月31日)

売上高 : 1111.87億円

営業利益 : 286.09億円

経常利益 : 270.36億円

通期純利益 : 186.29億円

■今期会社予想(平成29年4月1日~平成29年12月31日)

売上高 : 1019.00億円 ~ 1158.00億円 (9ヶ月レンジ決算)

営業利益 : 167.00億円 ~ 245.00億円 (9ヶ月レンジ決算)

経常利益 : 167.00億円 ~ 245.00億円 (9ヶ月レンジ決算)

通期純利益 : 158.00億円 ~ 209.00億円 (9ヶ月レンジ決算)

≪遊技機販売の進捗状況≫

決算累計は前期実績で、通期目標は今期見通し(9ヶ月分)となっています。

≪主な販売タイトル≫

ユニバーサルは2Q決算から販売実績を公表しなくなったため、導入ベースで

の推測となりますが、前期の累計台数はパチスロが約191100台、パチンコ

が約3500台と考えられます。

■業績考察

4Qは「アナザーゴッドポセイドン」を中心に販売しましたが、2月下旬に導入を

予定していた「CRアナザーゴッドハーデス」が直前で中止になった影響もあり、

約3万台に留まりました。通期ではパチスロとパチンコを合わせて約20万台と

なり、当初の販売計画(25.2万台)まで届かなかったものの、前年と同水準

を確保しています。売上げと営業利益は1月23日の上方修正を下回りました

が、純利益は4Qだけで+36億円ほど増加し186.29億円となりました。

今期は決算期を3月末⇒12月末へ変更するため9ヶ月決算(4月~12月)と

なっており、更に旧基準パチスロ機(バジ絆やゴッド等の高射幸機)の撤去に

伴う特需も考慮したレンジ予想に変更されています。実際に撤去が早まれば

ノーマル機に定評のあるユニバーサルにとって好都合ですが、まだ決定して

いない規制事項を含める事は投資家に期待感を持たせるためのアピールに

過ぎず、バイアス無しで考えるならレンジ下限の数値を見ておくべきでしょう。

(個人的には今後の見通しとして補足するだけなら問題ないけど、決算短信

に予想数値まで載せるべきではないと思います。)

今のところ1Qでは「SLOTアカギ」が約3000台、「CRダーカーザンブラック」

が約1600台となっていて厳しい状況ですが、「ユニバーサルカーニバル」を

7月30日に予定しており、パチスロ5.9号機の切替え前に大量導入が期待

できそうな注目機を出してくると思われます。ネット情報では「CRバジリスク」

と「CRアナザーゴッドハーデス」も2Q以降に準備されているらしく、強い版権

だけに少なくとも1万台以上は期待したいところデス(`・ω・´)

純利益見通しは158億円~209億円となっており、厳しすぎるパチスロ市場

を考えれば無茶な数値のため、オカダマニラが開業1年目から収益貢献する

前提で見ておいた方が良いでしょう。株価は自己株式の売出しから低迷した

ままですが、現在の3400円ぐらいが適正水準だと考えていて、ここから先は

オカダマニラの収益状況を確認するまで難しいのかな?と思っています。

セガサミーホールディングス

-----------------------------------------------------------------------

■平成29年3月期決算(平成28年4月1日~平成29年3月31日)

売上高 : 3669.39億円

営業利益 : 295.27億円

経常利益 : 285.42億円

通期純利益 : 276.07億円

■今期会社予想(平成29年4月1日~平成30年3月31日)

売上高 : 3800.00億円 (前年比 3.6%)

営業利益 : 200.00億円 (前年比 -32.3%)

経常利益 : 160.00億円 (前年比 -43.9%)

通期純利益 : 110.00億円 (前年比 -60.2%)

≪遊技機販売の進捗状況≫

決算累計は前期実績で、通期目標は今期見通しとなっています。

≪主な販売タイトル≫

4Qの販売台数は未発表のため、全て導入ベースからの予想数値となります。

■業績考察

遊技機事業は「エウレカセブンAO」、「攻殻機動隊SAC2」、その他にスペック

変更機など12機種を投入し、73126台の売上げとなりました。通期累計では

パチスロとパチンコを合わせて354057台になり、販売計画から-1.4万台

ほど下回っています。セガのエンタテインメントコンテンツ事業は3Qまで順調

に利益を上げてましたが、4Qは営業利益ベースで-42億円も減らす結果に

なり、通期で見れば十分な収益性を保っているものの、次期に向けて不安が

残る決算と言えそうデス。通期純利益は4Qだけで-89億円ぐらい削られて、

276.07億円に激減しています>w<;

今期は10月に切り替わる5.9号機の影響を踏まえ、パチスロで15.8万台

(前期比-5.8万台)、パチンコで20.3万台(前期比+6.4万台)を計画し、

現在1Qで販売されている遊技機として「CR北斗の拳7」が約9万台、「獣王」

が約1.3万台、「サクラ大戦」が約6000台となっており、ここまでの進捗状況

としては決して悪くありません。

しかし、今期の業績見通しでは遊技機販売の減少に加えて、パラダイスシティ

(韓国初の統合型カジノリゾート)の減益を見込むネガティブな予想をしており、

純利益は110億円となっています。株価は決算後にブン投げられて1400円

まで下がりましたが、純利益を110億円とした場合のPERは34倍となるため

国内カジノに対する期待感がなければ、維持する事さえ難しい水準だと思って

います。おそらく、1Q決算は通期純利益を超過するほど強い数値を出してくる

と思われますが、通期見通しがネガティブすぎて買う事もできず、暫らくは投資

対象として見る気にもならないよね(´・ω・`)

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は5月19日(金)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

今回の決算考察で、セガサミーと平和を「買い」⇒「適正」へ、JALCOを「売り」

⇒「適正」に変更しました。JALCOは中期経営計画を見て、1年間放置したら

2.5倍ぐらいになる予感がした。たぶん気のせいだけど、、、((((;゜Д゜)))

次回は、「パチンコ関連株 通期決算考察(その2)」をお送りします@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

パチンコ関連株の期末決算が出揃いましたので、今回から前期決算と来期の

業績見通しについて考察していきたいと思います(`・ω・´)

ユニバーサルエンターテインメント

-----------------------------------------------------------------------

■平成29年3月期決算(平成28年4月1日~平成29年3月31日)

売上高 : 1111.87億円

営業利益 : 286.09億円

経常利益 : 270.36億円

通期純利益 : 186.29億円

■今期会社予想(平成29年4月1日~平成29年12月31日)

売上高 : 1019.00億円 ~ 1158.00億円 (9ヶ月レンジ決算)

営業利益 : 167.00億円 ~ 245.00億円 (9ヶ月レンジ決算)

経常利益 : 167.00億円 ~ 245.00億円 (9ヶ月レンジ決算)

通期純利益 : 158.00億円 ~ 209.00億円 (9ヶ月レンジ決算)

≪遊技機販売の進捗状況≫

決算累計は前期実績で、通期目標は今期見通し(9ヶ月分)となっています。

≪主な販売タイトル≫

ユニバーサルは2Q決算から販売実績を公表しなくなったため、導入ベースで

の推測となりますが、前期の累計台数はパチスロが約191100台、パチンコ

が約3500台と考えられます。

■業績考察

4Qは「アナザーゴッドポセイドン」を中心に販売しましたが、2月下旬に導入を

予定していた「CRアナザーゴッドハーデス」が直前で中止になった影響もあり、

約3万台に留まりました。通期ではパチスロとパチンコを合わせて約20万台と

なり、当初の販売計画(25.2万台)まで届かなかったものの、前年と同水準

を確保しています。売上げと営業利益は1月23日の上方修正を下回りました

が、純利益は4Qだけで+36億円ほど増加し186.29億円となりました。

今期は決算期を3月末⇒12月末へ変更するため9ヶ月決算(4月~12月)と

なっており、更に旧基準パチスロ機(バジ絆やゴッド等の高射幸機)の撤去に

伴う特需も考慮したレンジ予想に変更されています。実際に撤去が早まれば

ノーマル機に定評のあるユニバーサルにとって好都合ですが、まだ決定して

いない規制事項を含める事は投資家に期待感を持たせるためのアピールに

過ぎず、バイアス無しで考えるならレンジ下限の数値を見ておくべきでしょう。

(個人的には今後の見通しとして補足するだけなら問題ないけど、決算短信

に予想数値まで載せるべきではないと思います。)

今のところ1Qでは「SLOTアカギ」が約3000台、「CRダーカーザンブラック」

が約1600台となっていて厳しい状況ですが、「ユニバーサルカーニバル」を

7月30日に予定しており、パチスロ5.9号機の切替え前に大量導入が期待

できそうな注目機を出してくると思われます。ネット情報では「CRバジリスク」

と「CRアナザーゴッドハーデス」も2Q以降に準備されているらしく、強い版権

だけに少なくとも1万台以上は期待したいところデス(`・ω・´)

純利益見通しは158億円~209億円となっており、厳しすぎるパチスロ市場

を考えれば無茶な数値のため、オカダマニラが開業1年目から収益貢献する

前提で見ておいた方が良いでしょう。株価は自己株式の売出しから低迷した

ままですが、現在の3400円ぐらいが適正水準だと考えていて、ここから先は

オカダマニラの収益状況を確認するまで難しいのかな?と思っています。

セガサミーホールディングス

-----------------------------------------------------------------------

■平成29年3月期決算(平成28年4月1日~平成29年3月31日)

売上高 : 3669.39億円

営業利益 : 295.27億円

経常利益 : 285.42億円

通期純利益 : 276.07億円

■今期会社予想(平成29年4月1日~平成30年3月31日)

売上高 : 3800.00億円 (前年比 3.6%)

営業利益 : 200.00億円 (前年比 -32.3%)

経常利益 : 160.00億円 (前年比 -43.9%)

通期純利益 : 110.00億円 (前年比 -60.2%)

≪遊技機販売の進捗状況≫

決算累計は前期実績で、通期目標は今期見通しとなっています。

≪主な販売タイトル≫

4Qの販売台数は未発表のため、全て導入ベースからの予想数値となります。

■業績考察

遊技機事業は「エウレカセブンAO」、「攻殻機動隊SAC2」、その他にスペック

変更機など12機種を投入し、73126台の売上げとなりました。通期累計では

パチスロとパチンコを合わせて354057台になり、販売計画から-1.4万台

ほど下回っています。セガのエンタテインメントコンテンツ事業は3Qまで順調

に利益を上げてましたが、4Qは営業利益ベースで-42億円も減らす結果に

なり、通期で見れば十分な収益性を保っているものの、次期に向けて不安が

残る決算と言えそうデス。通期純利益は4Qだけで-89億円ぐらい削られて、

276.07億円に激減しています>w<;

今期は10月に切り替わる5.9号機の影響を踏まえ、パチスロで15.8万台

(前期比-5.8万台)、パチンコで20.3万台(前期比+6.4万台)を計画し、

現在1Qで販売されている遊技機として「CR北斗の拳7」が約9万台、「獣王」

が約1.3万台、「サクラ大戦」が約6000台となっており、ここまでの進捗状況

としては決して悪くありません。

しかし、今期の業績見通しでは遊技機販売の減少に加えて、パラダイスシティ

(韓国初の統合型カジノリゾート)の減益を見込むネガティブな予想をしており、

純利益は110億円となっています。株価は決算後にブン投げられて1400円

まで下がりましたが、純利益を110億円とした場合のPERは34倍となるため

国内カジノに対する期待感がなければ、維持する事さえ難しい水準だと思って

います。おそらく、1Q決算は通期純利益を超過するほど強い数値を出してくる

と思われますが、通期見通しがネガティブすぎて買う事もできず、暫らくは投資

対象として見る気にもならないよね(´・ω・`)

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は5月19日(金)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

今回の決算考察で、セガサミーと平和を「買い」⇒「適正」へ、JALCOを「売り」

⇒「適正」に変更しました。JALCOは中期経営計画を見て、1年間放置したら

2.5倍ぐらいになる予感がした。たぶん気のせいだけど、、、((((;゜Д゜)))

次回は、「パチンコ関連株 通期決算考察(その2)」をお送りします@w@ノシ

【2017年 期末決算】 パチンコ関連株の決算日をチェックしよう@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

暫らく休んでいたため投資ネタは決算考察から再開する予定でしたが、ブログ

にしておかないと決算日を把握できないので、カレンダーだけでもアップしたい

と思います((((;゜Д゜)))

決算予定日 コード 銘柄

-----------------------------------------------------------------------

4月12日(水) 1418 インターライフホールディングス

4月14日(金) 2411 ゲンダイエージェンシー

4月25日(火) 6730 アクセル

4月27日(木) 9697 カプコン

5月08日(月) 6737 EIZO

5月09日(火) 2767 フィールズ

5月09日(火) 4712 アドアーズ

5月10日(水) 6412 平和

5月10日(水) 7991 マミヤオーピー

5月11日(木) 6249 ゲームカードジョイコホールディングス

5月11日(木) 6457 グローリー

5月11日(木) 6418 日本金銭機械

5月11日(木) 9766 コナミホールディングス

5月12日(金) 6425 ユニバーサルエンターテインメント

5月12日(金) 6460 セガサミーホールディングス

5月12日(金) 6428 オーイズミ

5月12日(金) 6417 SANKYO

5月12日(金) 6257 藤商事

5月12日(金) 6419 マースエンジニアリング

5月12日(金) 6736 サン電子

5月15日(月) 6430 ダイコク電機

5月15日(月) 8141 新光商事

5月18日(木) 1847 イチケン

5月19日(金) 6625 JALCOホールディングス

-----------------------------------------------------------------------

期末決算では、前期実績よりも今期予想のほうが重要視されるため、注目点

としては今年10月から切り替わる新5.9号機について、パチスロメーカーが

どのように考えているのか?といったあたりがポイントになりそうデス。

ネガティブに捉えれば業績見通しを下げてくる可能性もありますが、最も影響

を受けそうなユニバーサルはオカダマニラの業績反映分も加わるため、前期

程度の数字は維持すると思っています。

ではぁ@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

暫らく休んでいたため投資ネタは決算考察から再開する予定でしたが、ブログ

にしておかないと決算日を把握できないので、カレンダーだけでもアップしたい

と思います((((;゜Д゜)))

決算予定日 コード 銘柄

-----------------------------------------------------------------------

4月12日(水) 1418 インターライフホールディングス

4月14日(金) 2411 ゲンダイエージェンシー

4月25日(火) 6730 アクセル

4月27日(木) 9697 カプコン

5月08日(月) 6737 EIZO

5月09日(火) 2767 フィールズ

5月09日(火) 4712 アドアーズ

5月10日(水) 6412 平和

5月10日(水) 7991 マミヤオーピー

5月11日(木) 6249 ゲームカードジョイコホールディングス

5月11日(木) 6457 グローリー

5月11日(木) 6418 日本金銭機械

5月11日(木) 9766 コナミホールディングス

5月12日(金) 6425 ユニバーサルエンターテインメント

5月12日(金) 6460 セガサミーホールディングス

5月12日(金) 6428 オーイズミ

5月12日(金) 6417 SANKYO

5月12日(金) 6257 藤商事

5月12日(金) 6419 マースエンジニアリング

5月12日(金) 6736 サン電子

5月15日(月) 6430 ダイコク電機

5月15日(月) 8141 新光商事

5月18日(木) 1847 イチケン

5月19日(金) 6625 JALCOホールディングス

-----------------------------------------------------------------------

期末決算では、前期実績よりも今期予想のほうが重要視されるため、注目点

としては今年10月から切り替わる新5.9号機について、パチスロメーカーが

どのように考えているのか?といったあたりがポイントになりそうデス。

ネガティブに捉えれば業績見通しを下げてくる可能性もありますが、最も影響

を受けそうなユニバーサルはオカダマニラの業績反映分も加わるため、前期

程度の数字は維持すると思っています。

ではぁ@w@ノシ

【2017年3Q決算③】 パチンコ関連株 決算考察@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

藤商事の3Q決算考察において、4Qでの販売見通しを約3万台としましたが、

「CR緋弾のアリア2」が想定よりも伸びず1万台で止まったため、赤字縮小の

シナリオを撤回し、通期見通しは会社予想と同じぐらい(純利益-19億円)に

訂正させていただきます。

では大変遅くなりましたが、平和とダイコク電機の3Q決算を考察していきたい

と思います(`・ω・´)

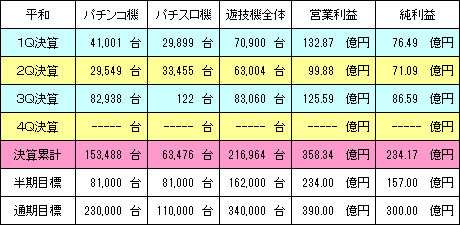

平和

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 1495.02億円 (進捗率:72.9%)

営業利益 : 358.34億円 (進捗率:91.9%)

経常利益 : 353.70億円 (進捗率:93.8%)

3Q純利益 : 234.17億円 (進捗率:78.1%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 2052.00億円

営業利益 : 390.00億円

経常利益 : 377.00億円

通期純利益 : 300.00億円

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

「CR烈火の炎2(甘デジ)」と「CRドラム黄門ちゃま(甘デジ)」については、2Q

計上分から1Q計上分を差引いた数値を販売台数としています。「CRルパン

三世 Lupin The End」は74360台となっていますが、IRフェアで社員さんに

聞いているとおり、4Qで5000台ほど増産していると思われます。

■業績考察

昨年10月に導入された「CRルパン三世 Lupin The End」が新基準機であり

ながら、導入直後は立ち見ができるぐらい稼働が良く、7万台を超える売上げ

となりました。ゴルフ事業は前年に比べて減収減益となったものの、営業利益

ベースで121億円を稼ぎ出し、安定感のある経営が続いています(`・ω・´)

4Qは導入実績ベースとして「CR戦国乙女 花」が約1.9万台、「弱虫ペダル」

が約9500台、「CR弱虫ペダル」が約6000台、「JAWS SHARK PANIC」

が約5400台、「CRルパン三世 Lupin The End」の追加販売が約5000台

となっており、この他に「CRルパン三世 Lupin The End(甘デジ)」、「ゼクス

イグニッション」、「CRシティーハンター XYZ 心の叫び」が予定されています。

「CR戦国乙女 花」以外は大量導入が期待できないため、合わせても6万台を

少し上回るぐらいに留まりそうデス。

平和は通期見通しとして純利益300億円を見込んでいますが、期末にかけて

利益を落としやすい傾向が見られるため、下方修正も視野に入れて250億円

~270億円を想定しています。株価は1Q決算後から上昇傾向が続いており、

下値を切上げながら3000円の大台を突破しました。あまりにも強すぎてやや

懐疑的な目線で見てしまいますが、これでもPER11.5倍(純利益260億円)

しかなく、水準訂正による株価上昇であれば何も問題ありません。ただ、万年

割安株として有名な平和にまで資金が流れてくるようだと、上昇相場の限界も

そう遠くない気がするよね((((;゜Д゜)))

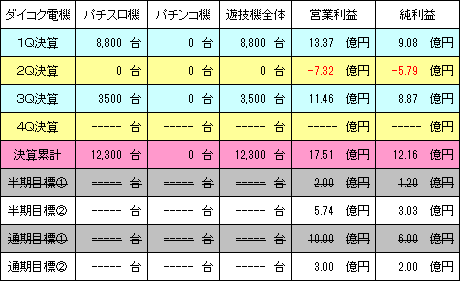

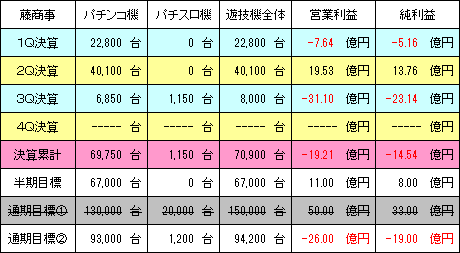

ダイコク電機

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 333.96億円 (進捗率: 81.5%)

営業利益 : 17.51億円 (進捗率:583.7%)

経常利益 : 18.89億円 (進捗率:377.8%)

3Q純利益 : 12.16億円 (進捗率:608.0%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円 ⇒ 410.00億円 (下方修正)

営業利益 : 10.00億円 ⇒ 3.00億円 (下方修正)

経常利益 : 10.00億円 ⇒ 5.00億円 (下方修正)

通期純利益 : 6.00億円 ⇒ 2.00億円 (下方修正)

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

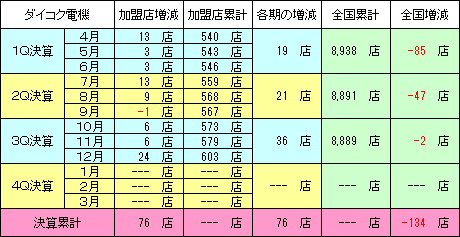

≪CRユニット販売の進捗状況≫

全国数値はダイコク電機、ゲームカード、ジョイコ、ユニバーサル、オーイズミ、

マースエンジニアリング、グローリーナスカの7社合計から算出しています。

≪主な販売タイトル≫

■業績考察

昨年11月に導入された「ウィッチクラフトワークス」が3500台の売上げとなり、

CRユニット加盟店は10月が+6店舗、11月が+6店舗、12月が+24店舗

と増加しました。3Qまでの純利益は12.16億円となり、通期見通しを上回る

決算となりましたが、4Qでの減益を見越して通期純利益は2億円に下方修正

されています(´・ω・`)

事業部別で見ていくと、情報システム事業(ホール向けの設備販売)は1番の

稼ぎ時である12月の年末商戦で高いシェアを獲得して大きく利益を伸ばした

ものの、制御システム事業(遊技機メーカー向けの部材販売)が3Qで赤字に

転落し、収益の足を引っ張る結果となっています。DAXELの「ウィッチクラフト

ワークス」が3500台も売れながら、制御システム事業が赤字に転落している

ところをみると特定の遊技機メーカーに対する売上依存度が高いと予想され、

もっと広範囲から受注を取り込まない限り、こういったリスクは改善されないで

しょう。

株価は3Q決算から上昇し1900円を伺うところまで上昇しましたが、いちよし

証券のレーティング格下げを受けて1800円前後で推移しています。PERは

130倍(純利益2億円)となっており、業績だけで考えれば買える理由は1つ

もなく、株主優待効果で株価は堅調ですが本来の適正水準は1400円ぐらい

だと思っています((((;゜Д゜)))

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は2月27日(月)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

フィールズとダイコク電機は、業績の改善傾向がみられるまで投資評価を売り

としていく予定デス。

では@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

藤商事の3Q決算考察において、4Qでの販売見通しを約3万台としましたが、

「CR緋弾のアリア2」が想定よりも伸びず1万台で止まったため、赤字縮小の

シナリオを撤回し、通期見通しは会社予想と同じぐらい(純利益-19億円)に

訂正させていただきます。

では大変遅くなりましたが、平和とダイコク電機の3Q決算を考察していきたい

と思います(`・ω・´)

平和

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 1495.02億円 (進捗率:72.9%)

営業利益 : 358.34億円 (進捗率:91.9%)

経常利益 : 353.70億円 (進捗率:93.8%)

3Q純利益 : 234.17億円 (進捗率:78.1%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 2052.00億円

営業利益 : 390.00億円

経常利益 : 377.00億円

通期純利益 : 300.00億円

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

「CR烈火の炎2(甘デジ)」と「CRドラム黄門ちゃま(甘デジ)」については、2Q

計上分から1Q計上分を差引いた数値を販売台数としています。「CRルパン

三世 Lupin The End」は74360台となっていますが、IRフェアで社員さんに

聞いているとおり、4Qで5000台ほど増産していると思われます。

■業績考察

昨年10月に導入された「CRルパン三世 Lupin The End」が新基準機であり

ながら、導入直後は立ち見ができるぐらい稼働が良く、7万台を超える売上げ

となりました。ゴルフ事業は前年に比べて減収減益となったものの、営業利益

ベースで121億円を稼ぎ出し、安定感のある経営が続いています(`・ω・´)

4Qは導入実績ベースとして「CR戦国乙女 花」が約1.9万台、「弱虫ペダル」

が約9500台、「CR弱虫ペダル」が約6000台、「JAWS SHARK PANIC」

が約5400台、「CRルパン三世 Lupin The End」の追加販売が約5000台

となっており、この他に「CRルパン三世 Lupin The End(甘デジ)」、「ゼクス

イグニッション」、「CRシティーハンター XYZ 心の叫び」が予定されています。

「CR戦国乙女 花」以外は大量導入が期待できないため、合わせても6万台を

少し上回るぐらいに留まりそうデス。

平和は通期見通しとして純利益300億円を見込んでいますが、期末にかけて

利益を落としやすい傾向が見られるため、下方修正も視野に入れて250億円

~270億円を想定しています。株価は1Q決算後から上昇傾向が続いており、

下値を切上げながら3000円の大台を突破しました。あまりにも強すぎてやや

懐疑的な目線で見てしまいますが、これでもPER11.5倍(純利益260億円)

しかなく、水準訂正による株価上昇であれば何も問題ありません。ただ、万年

割安株として有名な平和にまで資金が流れてくるようだと、上昇相場の限界も

そう遠くない気がするよね((((;゜Д゜)))

ダイコク電機

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 333.96億円 (進捗率: 81.5%)

営業利益 : 17.51億円 (進捗率:583.7%)

経常利益 : 18.89億円 (進捗率:377.8%)

3Q純利益 : 12.16億円 (進捗率:608.0%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円 ⇒ 410.00億円 (下方修正)

営業利益 : 10.00億円 ⇒ 3.00億円 (下方修正)

経常利益 : 10.00億円 ⇒ 5.00億円 (下方修正)

通期純利益 : 6.00億円 ⇒ 2.00億円 (下方修正)

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪CRユニット販売の進捗状況≫

全国数値はダイコク電機、ゲームカード、ジョイコ、ユニバーサル、オーイズミ、

マースエンジニアリング、グローリーナスカの7社合計から算出しています。

≪主な販売タイトル≫

■業績考察

昨年11月に導入された「ウィッチクラフトワークス」が3500台の売上げとなり、

CRユニット加盟店は10月が+6店舗、11月が+6店舗、12月が+24店舗

と増加しました。3Qまでの純利益は12.16億円となり、通期見通しを上回る

決算となりましたが、4Qでの減益を見越して通期純利益は2億円に下方修正

されています(´・ω・`)

事業部別で見ていくと、情報システム事業(ホール向けの設備販売)は1番の

稼ぎ時である12月の年末商戦で高いシェアを獲得して大きく利益を伸ばした

ものの、制御システム事業(遊技機メーカー向けの部材販売)が3Qで赤字に

転落し、収益の足を引っ張る結果となっています。DAXELの「ウィッチクラフト

ワークス」が3500台も売れながら、制御システム事業が赤字に転落している

ところをみると特定の遊技機メーカーに対する売上依存度が高いと予想され、

もっと広範囲から受注を取り込まない限り、こういったリスクは改善されないで

しょう。

株価は3Q決算から上昇し1900円を伺うところまで上昇しましたが、いちよし

証券のレーティング格下げを受けて1800円前後で推移しています。PERは

130倍(純利益2億円)となっており、業績だけで考えれば買える理由は1つ

もなく、株主優待効果で株価は堅調ですが本来の適正水準は1400円ぐらい

だと思っています((((;゜Д゜)))

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は2月27日(月)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

フィールズとダイコク電機は、業績の改善傾向がみられるまで投資評価を売り

としていく予定デス。

では@w@ノシ

【2017年3Q決算②】 パチンコ関連株 決算考察@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

前回に引続き、パチンコ関連株の3Q決算を見ていきたいと思います(`・ω・´)

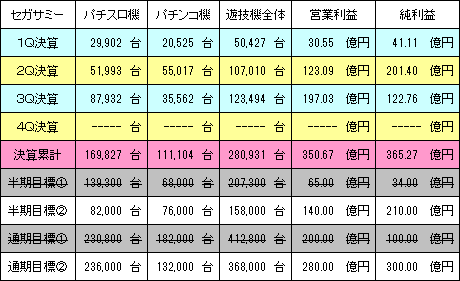

セガサミーホールディングス

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 2857.27億円 (進捗率: 76.6%)

営業利益 : 350.67億円 (進捗率:125.2%)

経常利益 : 353.98億円 (進捗率:131.1%)

3Q純利益 : 365.27億円 (進捗率:121.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 3730.00億円

営業利益 : 280.00億円

経常利益 : 270.00億円

通期純利益 : 300.00億円

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

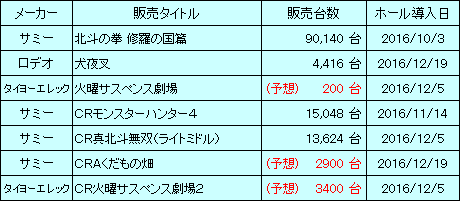

「北斗の拳 修羅の国篇」には2Q計上分の6856台も含まれています。

■業績考察

遊技機事業は昨年10月に導入された「北斗の拳 修羅の国篇」が90140台

の売上げとなり、「CRモンスターハンター4」と「CR真北斗無双(ライトミドル)」

も1万台を超えて、3Qでの販売台数は12万台を突破しました。セガのエンタ

テインメントコンテンツ事業も営業利益ベースで2Q実績から62億円ほど増加

し、これまでの高い収益力が一過性のものではない事が証明されました。3Q

決算では韓国のカジノプロジェクト中止に伴なう特別損失として-34億円ほど

落としているものの、純利益は二大事業が好調に推移した事で通期見通しを

21%超過する365.27億円となっています。

4Qは導入ベースの予想として「エウレカセブンAO」が約1.2万台、サンセイ

R&Dと共同開発した「牙狼 守りし者」が約1.9万台となっており、「宇宙戦艦

ヤマト2199」や「攻殻機動隊SAC2」、その他にスペック変更機などを含めて

計12機種が予定されています。しかし、現在のパチンコ市場は注目タイトルで

なければ3000台前後しか見込めないため、4Qは合わせて6万台~7万台に

留まりそうデス。

株価は決算翌日にブン投げられて1636円まで下げましたが、特にネガティブ

な決算内容ではなかった事から、大人の資金引上げによるものとみています。

PERは通期純利益の300億円で15倍程度となっており、特別利益を除いた

本来の利益ベースで23倍ぐらいになる見込みデス。4月には韓国初の統合型

カジノリゾートとなるパラダイスシティの開業が控えており、株価上昇にも期待

しています。ただし、来期にはパチスロ5.9号機の切替えが控えており、無視

できないぐらいの懸念材料となるため、セガサミーに限らずパチンコ関連株へ

投資している人はそろそろ意識した方が良いでしょう(`・ω・´)

ユニバーサルエンターテインメント

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 906.30億円 (進捗率:75.5%)

営業利益 : 274.36億円 (進捗率:91.5%)

経常利益 : 232.85億円 (進捗率:77.6%)

3Q純利益 : 149.80億円 (進捗率:74.9%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 1100.00億円 ⇒ 1200.00億円 (上方修正)

営業利益 : 168.00億円 ⇒ 300.00億円 (上方修正)

経常利益 : 168.00億円 ⇒ 300.00億円 (上方修正)

通期純利益 : 92.00億円 ⇒ 200.00億円 (上方修正)

≪遊技機販売の進捗状況≫ 計画見直し:有(3回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

ユニバーサルは2Q決算から販売実績を公表しなくなったため、導入ベースに

よる推測となりますが、12月末までの累計台数はパチスロが約162000台、

パチンコが約2800台と考えられます。

■業績考察

決算資料に販売台数が記載されなかった関係で不透明な部分もありますが、

3Qは「バジリスク3」と「クランキーセレブレーション」の売上げに加えて、昨年

12月に検定切れとなった「バジリスク 絆」と「アナザーゴッドハーデス」の認定

費用(1台あたり16万円)も計上されていると考えています。純利益は遊技機

事業が好調だったものの為替評価損として-36.57億円を計上し、2Q決算

から-8億円ほど減らして149.8億円となりました。

4Qは検定切れとなる遊技機が「緑ドンVIVA2」しかないため、導入ベースで

積み上げる事になりますが、今のところは「スターオーシャン4」の約2800台、

「CRAえとたま(甘デジ)」の約700台しかなく、あとは3月20日に導入される

「アナザーゴッドポセイドン」の売行き次第と言えそうデス。(販売台数は新台

入替の導入ベースから算出しており、もう少し増える可能性があります。)

株価は3Q決算から40%ほど上昇して4200円を超えてきましたが、純利益

150億円でPER22.9倍となっており、指数的な割高感はありません。ただ、

今の水準はオカダマニラが成功する前提で買われているため、そのあたりを

よく理解した上で投資した方が良いでしょう。来期はパチスロメーカーにとって

厳しい業績が予想されるため、5.9号機による業績悪化を如何にカジノ事業

で補填していくのか?といったところがポイントになりそうだよね(`・ω・´)

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は2月10日(金)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

残るはダイコク電機の1社となっており、空売りしているので恐怖デス>w<;

次回は、「パチンコ関連株3Q決算考察(その3)」をお送りします@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

前回に引続き、パチンコ関連株の3Q決算を見ていきたいと思います(`・ω・´)

セガサミーホールディングス

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 2857.27億円 (進捗率: 76.6%)

営業利益 : 350.67億円 (進捗率:125.2%)

経常利益 : 353.98億円 (進捗率:131.1%)

3Q純利益 : 365.27億円 (進捗率:121.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 3730.00億円

営業利益 : 280.00億円

経常利益 : 270.00億円

通期純利益 : 300.00億円

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

「北斗の拳 修羅の国篇」には2Q計上分の6856台も含まれています。

■業績考察

遊技機事業は昨年10月に導入された「北斗の拳 修羅の国篇」が90140台

の売上げとなり、「CRモンスターハンター4」と「CR真北斗無双(ライトミドル)」

も1万台を超えて、3Qでの販売台数は12万台を突破しました。セガのエンタ

テインメントコンテンツ事業も営業利益ベースで2Q実績から62億円ほど増加

し、これまでの高い収益力が一過性のものではない事が証明されました。3Q

決算では韓国のカジノプロジェクト中止に伴なう特別損失として-34億円ほど

落としているものの、純利益は二大事業が好調に推移した事で通期見通しを

21%超過する365.27億円となっています。

4Qは導入ベースの予想として「エウレカセブンAO」が約1.2万台、サンセイ

R&Dと共同開発した「牙狼 守りし者」が約1.9万台となっており、「宇宙戦艦

ヤマト2199」や「攻殻機動隊SAC2」、その他にスペック変更機などを含めて

計12機種が予定されています。しかし、現在のパチンコ市場は注目タイトルで

なければ3000台前後しか見込めないため、4Qは合わせて6万台~7万台に

留まりそうデス。

株価は決算翌日にブン投げられて1636円まで下げましたが、特にネガティブ

な決算内容ではなかった事から、大人の資金引上げによるものとみています。

PERは通期純利益の300億円で15倍程度となっており、特別利益を除いた

本来の利益ベースで23倍ぐらいになる見込みデス。4月には韓国初の統合型

カジノリゾートとなるパラダイスシティの開業が控えており、株価上昇にも期待

しています。ただし、来期にはパチスロ5.9号機の切替えが控えており、無視

できないぐらいの懸念材料となるため、セガサミーに限らずパチンコ関連株へ

投資している人はそろそろ意識した方が良いでしょう(`・ω・´)

ユニバーサルエンターテインメント

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 906.30億円 (進捗率:75.5%)

営業利益 : 274.36億円 (進捗率:91.5%)

経常利益 : 232.85億円 (進捗率:77.6%)

3Q純利益 : 149.80億円 (進捗率:74.9%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 1100.00億円 ⇒ 1200.00億円 (上方修正)

営業利益 : 168.00億円 ⇒ 300.00億円 (上方修正)

経常利益 : 168.00億円 ⇒ 300.00億円 (上方修正)

通期純利益 : 92.00億円 ⇒ 200.00億円 (上方修正)

≪遊技機販売の進捗状況≫ 計画見直し:有(3回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

ユニバーサルは2Q決算から販売実績を公表しなくなったため、導入ベースに

よる推測となりますが、12月末までの累計台数はパチスロが約162000台、

パチンコが約2800台と考えられます。

■業績考察

決算資料に販売台数が記載されなかった関係で不透明な部分もありますが、

3Qは「バジリスク3」と「クランキーセレブレーション」の売上げに加えて、昨年

12月に検定切れとなった「バジリスク 絆」と「アナザーゴッドハーデス」の認定

費用(1台あたり16万円)も計上されていると考えています。純利益は遊技機

事業が好調だったものの為替評価損として-36.57億円を計上し、2Q決算

から-8億円ほど減らして149.8億円となりました。

4Qは検定切れとなる遊技機が「緑ドンVIVA2」しかないため、導入ベースで

積み上げる事になりますが、今のところは「スターオーシャン4」の約2800台、

「CRAえとたま(甘デジ)」の約700台しかなく、あとは3月20日に導入される

「アナザーゴッドポセイドン」の売行き次第と言えそうデス。(販売台数は新台

入替の導入ベースから算出しており、もう少し増える可能性があります。)

株価は3Q決算から40%ほど上昇して4200円を超えてきましたが、純利益

150億円でPER22.9倍となっており、指数的な割高感はありません。ただ、

今の水準はオカダマニラが成功する前提で買われているため、そのあたりを

よく理解した上で投資した方が良いでしょう。来期はパチスロメーカーにとって

厳しい業績が予想されるため、5.9号機による業績悪化を如何にカジノ事業

で補填していくのか?といったところがポイントになりそうだよね(`・ω・´)

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は2月10日(金)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

残るはダイコク電機の1社となっており、空売りしているので恐怖デス>w<;

次回は、「パチンコ関連株3Q決算考察(その3)」をお送りします@w@ノシ

【2017年3Q決算①】 パチンコ関連株 決算考察@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

今回から3回にわたり、パチンコ関連株の3Q決算を見ていきたいと思います。

まずは藤商事とSANKYOの決算から考察していきましょう(`・ω・´)

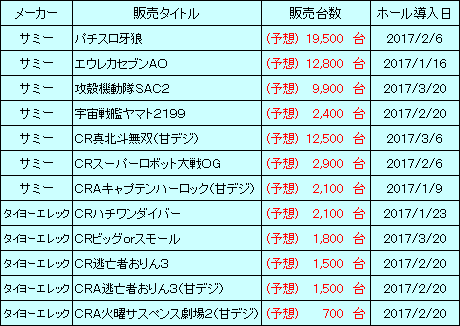

藤商事

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 238.26億円 (進捗率:75.6%)

営業利益 : -19.21億円 (進捗率:赤字のため対象外)

経常利益 : -19.04億円 (進捗率:赤字のため対象外)

3Q純利益 : -14.54億円 (進捗率:赤字のため対象外)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円 ⇒ 315.00億円 (下方修正)

営業利益 : 50.00億円 ⇒ -26.00億円 (下方修正)

経常利益 : 50.00億円 ⇒ -26.00億円 (下方修正)

通期純利益 : 33.00億円 ⇒ -19.00億円 (下方修正)

≪遊技機販売の進捗状況≫ 計画見直し:有(1回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

この決算考察から遊技機の販売タイトルをリスト化しました。「CR戦国恋姫」

には2Q計上分の2100台も含まれています。

■業績考察

3QはパチンコのMAXスペック撤去に伴なう新台入替が全国のホールであり、

年末にかけて特需的な動きが見られたものの、上位メーカーに集中したため

藤商事の売上げは8000台に留まりました。四半期ベースで1万台を割込む

のは、自分がデータを取るようになった過去6年間で初めてであり、純利益は

2Qから大きく減らして-14.54億円の赤字に転落しています((((;゜Д゜)))

今期の販売計画ではパチスロ2機種で2万台となってましたが、12月導入の

「ロリポップチェーンソー」が1100台しか導入されず、更にもう1機種は来期

へ延期される事となり、通期見通しが大幅に下方修正されました。ネガティブ

な見方をすれば重たい赤字といえますが、「貞子VS伽椰子」などの売上げが

期待できそうな版権モノを先送りしている事から、来期V字回復に向けた布石

とも言えるでしょう。

4Qでは、「CR緋弾のアリア2」、「CR Another」、「CRマジョカマジョルナ」に

加えて、甘デジの「CRA遠山の金さん 二人の遠山桜」が予定されています。

下方修正後の販売見通しでは合わせて約23300台を見込んでいるものの、

おそらく3万台は上回るとみており、落とすだけ落として期末決算で赤字縮小

というシナリオを描きたい会社側の思惑が見え隠れしている気もします。

株価は下方修正を受けて大きく売られましたが、目先の業績よりも配当利回り

で5%水準となる1200円前後を意識した動きとなっています。今期は藤商事

の創立50周年の記念配当として+10円(年間60円)されており、これが来期

減配になるようであれば、1000円ぐらいまでブン投げられる懸念もあります。

しかし、投資家向けの会社説明会では減配実績がない事をセールストークの

1つにしており、来期に向けて業績回復を見込むなら年間60円は維持される

と考えています。今のところは確率的に50%ぐらいの気持ちですが、もし期末

決算で業績の改善傾向が見られるなら、その可能性は高まるでしょう。

≪追記:2017/2/28≫

藤商事の3Q決算考察において、4Qでの販売見通しを約3万台としましたが、

「CR緋弾のアリア2」が想定よりも伸びず1万台で止まったため、赤字縮小の

シナリオを撤回し、通期見通しは会社予想と同じぐらい(純利益-19億円)に

訂正します。

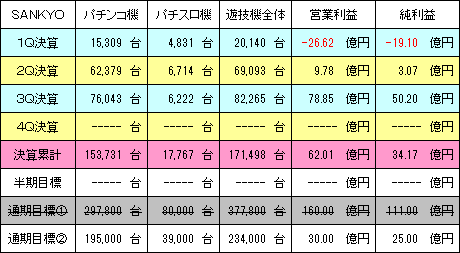

SANKYO

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 677.32億円 (進捗率: 75.3%)

営業利益 : 62.01億円 (進捗率:206.7%)

経常利益 : 57.42億円 (進捗率:143.6%)

3Q純利益 : 34.17億円 (進捗率:136.7%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 900.00億円

営業利益 : 30.00億円

経常利益 : 40.00億円

通期純利益 : 25.00億円

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

「涼宮ハルヒの憂鬱」は新パネルでの増産が予定されています。

■業績考察

2Q決算では通期見通しを下方修正し、業績の低迷が鮮明となったSANKYO

ですが、3QはMAXスペックの撤去に伴なう特需もあり、「CRヱヴァンゲリヲン

11」が5万台を上回って収益を下支えしました。純利益は2Qまでの-16億円

から一気に黒字転換し、34.17億円に改善しています。

4Qはパチンコが「CRFクィーン2(2タイプ)」、「CRFサムライブレード」、「CRF

倖田來未5」、その他にもスペック違いが4機種あり、パチスロは「ヱヴァンゲリ

ヲン勝利への願い」、「みんなで楽シーサー」が控えており、計10機種となって

います。1機種で2万台を超えるような機械がないため、現状維持は難しくても

通期見通し程度の利益は確保できそうデス(`・ω・´)

株価は業績ベースだと評価できる水準にありませんが、前回の下方修正でも

売られなかった事を考えると、下値余地は相当限られていると言えるでしょう。

期末の配当権利に向けて資金が入りやすい環境となっており、個人が空売り

して権利落ち後に再度踏まれるパターンまで見えちゃう流れだよね>w<;

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は2月6日(月)の

終値で算出していて、評価は業績動向や進捗率を考慮しています。

ユニバーサルと藤商事の投資評価を適正に変更し、ビジネスモデルの脆弱さ

が気になるフィールズを売りとしました。

次回は、「パチンコ関連株3Q決算考察(その2)」をお送りします@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

今回から3回にわたり、パチンコ関連株の3Q決算を見ていきたいと思います。

まずは藤商事とSANKYOの決算から考察していきましょう(`・ω・´)

藤商事

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 238.26億円 (進捗率:75.6%)

営業利益 : -19.21億円 (進捗率:赤字のため対象外)

経常利益 : -19.04億円 (進捗率:赤字のため対象外)

3Q純利益 : -14.54億円 (進捗率:赤字のため対象外)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円 ⇒ 315.00億円 (下方修正)

営業利益 : 50.00億円 ⇒ -26.00億円 (下方修正)

経常利益 : 50.00億円 ⇒ -26.00億円 (下方修正)

通期純利益 : 33.00億円 ⇒ -19.00億円 (下方修正)

≪遊技機販売の進捗状況≫ 計画見直し:有(1回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

この決算考察から遊技機の販売タイトルをリスト化しました。「CR戦国恋姫」

には2Q計上分の2100台も含まれています。

■業績考察

3QはパチンコのMAXスペック撤去に伴なう新台入替が全国のホールであり、

年末にかけて特需的な動きが見られたものの、上位メーカーに集中したため

藤商事の売上げは8000台に留まりました。四半期ベースで1万台を割込む

のは、自分がデータを取るようになった過去6年間で初めてであり、純利益は

2Qから大きく減らして-14.54億円の赤字に転落しています((((;゜Д゜)))

今期の販売計画ではパチスロ2機種で2万台となってましたが、12月導入の

「ロリポップチェーンソー」が1100台しか導入されず、更にもう1機種は来期

へ延期される事となり、通期見通しが大幅に下方修正されました。ネガティブ

な見方をすれば重たい赤字といえますが、「貞子VS伽椰子」などの売上げが

期待できそうな版権モノを先送りしている事から、来期V字回復に向けた布石

とも言えるでしょう。

4Qでは、「CR緋弾のアリア2」、「CR Another」、「CRマジョカマジョルナ」に

加えて、甘デジの「CRA遠山の金さん 二人の遠山桜」が予定されています。

下方修正後の販売見通しでは合わせて約23300台を見込んでいるものの、

おそらく3万台は上回るとみており、落とすだけ落として期末決算で赤字縮小

というシナリオを描きたい会社側の思惑が見え隠れしている気もします。

株価は下方修正を受けて大きく売られましたが、目先の業績よりも配当利回り

で5%水準となる1200円前後を意識した動きとなっています。今期は藤商事

の創立50周年の記念配当として+10円(年間60円)されており、これが来期

減配になるようであれば、1000円ぐらいまでブン投げられる懸念もあります。

しかし、投資家向けの会社説明会では減配実績がない事をセールストークの

1つにしており、来期に向けて業績回復を見込むなら年間60円は維持される

と考えています。今のところは確率的に50%ぐらいの気持ちですが、もし期末

決算で業績の改善傾向が見られるなら、その可能性は高まるでしょう。

≪追記:2017/2/28≫

藤商事の3Q決算考察において、4Qでの販売見通しを約3万台としましたが、

「CR緋弾のアリア2」が想定よりも伸びず1万台で止まったため、赤字縮小の

シナリオを撤回し、通期見通しは会社予想と同じぐらい(純利益-19億円)に

訂正します。

SANKYO

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 677.32億円 (進捗率: 75.3%)

営業利益 : 62.01億円 (進捗率:206.7%)

経常利益 : 57.42億円 (進捗率:143.6%)

3Q純利益 : 34.17億円 (進捗率:136.7%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 900.00億円

営業利益 : 30.00億円

経常利益 : 40.00億円

通期純利益 : 25.00億円

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

「涼宮ハルヒの憂鬱」は新パネルでの増産が予定されています。

■業績考察

2Q決算では通期見通しを下方修正し、業績の低迷が鮮明となったSANKYO

ですが、3QはMAXスペックの撤去に伴なう特需もあり、「CRヱヴァンゲリヲン

11」が5万台を上回って収益を下支えしました。純利益は2Qまでの-16億円

から一気に黒字転換し、34.17億円に改善しています。

4Qはパチンコが「CRFクィーン2(2タイプ)」、「CRFサムライブレード」、「CRF

倖田來未5」、その他にもスペック違いが4機種あり、パチスロは「ヱヴァンゲリ

ヲン勝利への願い」、「みんなで楽シーサー」が控えており、計10機種となって

います。1機種で2万台を超えるような機械がないため、現状維持は難しくても

通期見通し程度の利益は確保できそうデス(`・ω・´)

株価は業績ベースだと評価できる水準にありませんが、前回の下方修正でも

売られなかった事を考えると、下値余地は相当限られていると言えるでしょう。

期末の配当権利に向けて資金が入りやすい環境となっており、個人が空売り

して権利落ち後に再度踏まれるパターンまで見えちゃう流れだよね>w<;

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は2月6日(月)の

終値で算出していて、評価は業績動向や進捗率を考慮しています。

ユニバーサルと藤商事の投資評価を適正に変更し、ビジネスモデルの脆弱さ

が気になるフィールズを売りとしました。

次回は、「パチンコ関連株3Q決算考察(その2)」をお送りします@w@ノシ

【2017年3Q決算】 パチンコ関連株の決算日をチェックしよう@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

パチンコ関連株の3Q決算シーズンとなりましたので、決算予定日と注目銘柄

についてチェックしたいと思います。まずは決算カレンダーから見てください。

決算予定日 コード 銘柄 (青字は今回取り上げる銘柄デス)

-----------------------------------------------------------------------

1月13日(金) 1418 インターライフホールディングス

1月20日(金) 2411 ゲンダイエージェンシー

1月27日(金) 6730 アクセル

1月30日(月) 6737 EIZO

1月30日(月) 6257 藤商事

1月31日(火) 9766 コナミホールディングス

1月31日(火) 8141 新光商事

1月31日(火) 6419 マースエンジニアリング

2月01日(水) 9697 カプコン

2月02日(木) 2767 フィールズ

2月03日(金) 6417 SANKYO

2月03日(金) 6736 サン電子

2月03日(金) 6418 日本金銭機械

2月06日(月) 6460 セガサミーホールディングス

2月06日(月) 6457 グローリー

2月08日(水) 7991 マミヤオーピー

2月08日(水) 6625 JALCOホールディングス

2月09日(木) 6412 平和

2月09日(木) 6249 ゲームカードジョイコホールディングス

2月10日(金) 1847 イチケン

2月10日(金) 6425 ユニバーサルエンターテインメント

2月10日(金) 4712 アドアーズ

2月10日(金) 6428 オーイズミ

2月13日(月) 6430 ダイコク電機

-----------------------------------------------------------------------

3QではパチンコのMAXタイプ撤去に伴なう新台入替が全国のホールであり、

ルパンやエヴァをはじめとするシリーズ機が大量導入され、パチスロは北斗と

バジリスクの導入が目立った事から、ユニバーサル、セガサミー、平和あたり

は良い決算が期待できそうデス。また、設備機器メーカーの業績はホールさん

の投資意欲をみるバロメーターにもなるため、昨年末にかけてどうだったのか

注目しています(`・ω・´)

では続いて、自分がポジションを抱える注目銘柄についてチャートを見ながら

考察したいと思います。

-----------------------------------------------------------------------

■セガサミーホールディングス / 決算予定日:2017年2月6日(月)

10月に「北斗の拳 修羅の国篇」を販売し、稼働は酷い結果に終わったものの

8.9万台ほど導入されており、「CR真 北斗無双(219VER)」が約1.2万台、

「CRモンスターハンター4」が約1.4万台、その他が約1万台となるため、3Q

累計は先行導入分を差し引いた約11.8万台をベースに考えています。

釜山(韓国)でのカジノプロジェクト中止に伴なう特別損失として-34億円ほど

計上されますが、それでも通期予想の純利益300億円を上回るのではないか

と期待しています。現在12900株ほど持っていますが、とりあえず目標にして

いた1787円(自社株買い平均値)を昨年12月にクリアした事もあり、そろそろ

ポジションを減らしたいと思っていて、もし3Q決算で高値を取りに行くなら丁度

良いタイミングかもしれません。

-----------------------------------------------------------------------

■平和 / 決算予定日:2017年2月9日(木)

10月下旬から導入された「CRルパン三世 Lupin The End」が約7.8万台

の売上げとなっており、3Q累計では8.5万台程度になると予想しています。

ゴルフ事業が順調である事を前提に、これまでの決算実績から4Qを除いて

遊技機1万台につき純利益10億円(販売数が多いほど利益係数は上がる)

という予測が成立つため、3Qだけで90億円程度を見込んでおり、通期では

250億円~270億円ぐらいになりそうデス。

期末にかけて下方修正する可能性もあると思っていますが、それでも純利益

260億円でPER10倍程度となっており、ここ最近の株価上昇が水準訂正に

よるものであれば問題ないでしょう。株価は2Q決算から上昇基調が継続し、

初めのうちはアコーディアゴルフの個人資金がPGM(平和)に流れているの

かと思ってましたが、何度か崩れそうな場面でも持ち直している事から、大人

の買い主体がいると考えて良さそうデス。カジノなどの思惑ではなく、平和の

経営力を評価した投資であれば、どんな資金でも大歓迎だよね(`・ω・´)

-----------------------------------------------------------------------

■藤商事 / 決算予定日:2017年1月30日(月)

3Qは、「CR戦国恋姫」の期ズレ分、「CRA戦国恋姫(甘デジ)」、「CRリング」、

「CRA仄暗い水の底から」、「ロリポップチェーンソー」の計5機種となっており、

約7500台を想定しています。今期の販売見通しではパチスロ2機種で2万台

を計画しているものの、「ロリポップチェーンソー」が1200台程度しか売れず、

パチンコ機も目標の13万台を下回る事が確定的なため、かなり厳しい数値を

覚悟した方がよいでしょう((((;゜Д゜)))

2Qまでの純利益が8.6億円となっている事から、3Qで赤字転落する可能性

もあり、決算発表に合わせて通期見通しの下方修正まで付いてきても不思議

ではない状況デス。足元では4Qで「CR緋弾のアリア2」や「CR Another」が

計画されており、通期では黒字を確保できると思いますが、増配によって上昇

してきた株価へのインパクトは小さくありません。今のところ2300株ほど売り

ポジションを持っていて3Q決算後に全て返済する予定ですが、配当利回りを

意識した買い意欲も強く、売り方が期待しているほど下がらない気もします。

ではぁ@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

パチンコ関連株の3Q決算シーズンとなりましたので、決算予定日と注目銘柄

についてチェックしたいと思います。まずは決算カレンダーから見てください。

決算予定日 コード 銘柄 (青字は今回取り上げる銘柄デス)

-----------------------------------------------------------------------

1月13日(金) 1418 インターライフホールディングス

1月20日(金) 2411 ゲンダイエージェンシー

1月27日(金) 6730 アクセル

1月30日(月) 6737 EIZO

1月30日(月) 6257 藤商事

1月31日(火) 9766 コナミホールディングス

1月31日(火) 8141 新光商事

1月31日(火) 6419 マースエンジニアリング

2月01日(水) 9697 カプコン

2月02日(木) 2767 フィールズ

2月03日(金) 6417 SANKYO

2月03日(金) 6736 サン電子

2月03日(金) 6418 日本金銭機械

2月06日(月) 6460 セガサミーホールディングス

2月06日(月) 6457 グローリー

2月08日(水) 7991 マミヤオーピー

2月08日(水) 6625 JALCOホールディングス

2月09日(木) 6412 平和

2月09日(木) 6249 ゲームカードジョイコホールディングス

2月10日(金) 1847 イチケン

2月10日(金) 6425 ユニバーサルエンターテインメント

2月10日(金) 4712 アドアーズ

2月10日(金) 6428 オーイズミ

2月13日(月) 6430 ダイコク電機

-----------------------------------------------------------------------

3QではパチンコのMAXタイプ撤去に伴なう新台入替が全国のホールであり、

ルパンやエヴァをはじめとするシリーズ機が大量導入され、パチスロは北斗と

バジリスクの導入が目立った事から、ユニバーサル、セガサミー、平和あたり

は良い決算が期待できそうデス。また、設備機器メーカーの業績はホールさん

の投資意欲をみるバロメーターにもなるため、昨年末にかけてどうだったのか

注目しています(`・ω・´)

では続いて、自分がポジションを抱える注目銘柄についてチャートを見ながら

考察したいと思います。

-----------------------------------------------------------------------

■セガサミーホールディングス / 決算予定日:2017年2月6日(月)

10月に「北斗の拳 修羅の国篇」を販売し、稼働は酷い結果に終わったものの

8.9万台ほど導入されており、「CR真 北斗無双(219VER)」が約1.2万台、

「CRモンスターハンター4」が約1.4万台、その他が約1万台となるため、3Q

累計は先行導入分を差し引いた約11.8万台をベースに考えています。

釜山(韓国)でのカジノプロジェクト中止に伴なう特別損失として-34億円ほど

計上されますが、それでも通期予想の純利益300億円を上回るのではないか

と期待しています。現在12900株ほど持っていますが、とりあえず目標にして

いた1787円(自社株買い平均値)を昨年12月にクリアした事もあり、そろそろ

ポジションを減らしたいと思っていて、もし3Q決算で高値を取りに行くなら丁度

良いタイミングかもしれません。

-----------------------------------------------------------------------

■平和 / 決算予定日:2017年2月9日(木)

10月下旬から導入された「CRルパン三世 Lupin The End」が約7.8万台

の売上げとなっており、3Q累計では8.5万台程度になると予想しています。

ゴルフ事業が順調である事を前提に、これまでの決算実績から4Qを除いて

遊技機1万台につき純利益10億円(販売数が多いほど利益係数は上がる)

という予測が成立つため、3Qだけで90億円程度を見込んでおり、通期では

250億円~270億円ぐらいになりそうデス。

期末にかけて下方修正する可能性もあると思っていますが、それでも純利益

260億円でPER10倍程度となっており、ここ最近の株価上昇が水準訂正に

よるものであれば問題ないでしょう。株価は2Q決算から上昇基調が継続し、

初めのうちはアコーディアゴルフの個人資金がPGM(平和)に流れているの

かと思ってましたが、何度か崩れそうな場面でも持ち直している事から、大人

の買い主体がいると考えて良さそうデス。カジノなどの思惑ではなく、平和の

経営力を評価した投資であれば、どんな資金でも大歓迎だよね(`・ω・´)

-----------------------------------------------------------------------

■藤商事 / 決算予定日:2017年1月30日(月)

3Qは、「CR戦国恋姫」の期ズレ分、「CRA戦国恋姫(甘デジ)」、「CRリング」、

「CRA仄暗い水の底から」、「ロリポップチェーンソー」の計5機種となっており、

約7500台を想定しています。今期の販売見通しではパチスロ2機種で2万台

を計画しているものの、「ロリポップチェーンソー」が1200台程度しか売れず、

パチンコ機も目標の13万台を下回る事が確定的なため、かなり厳しい数値を

覚悟した方がよいでしょう((((;゜Д゜)))

2Qまでの純利益が8.6億円となっている事から、3Qで赤字転落する可能性

もあり、決算発表に合わせて通期見通しの下方修正まで付いてきても不思議

ではない状況デス。足元では4Qで「CR緋弾のアリア2」や「CR Another」が

計画されており、通期では黒字を確保できると思いますが、増配によって上昇

してきた株価へのインパクトは小さくありません。今のところ2300株ほど売り

ポジションを持っていて3Q決算後に全て返済する予定ですが、配当利回りを

意識した買い意欲も強く、売り方が期待しているほど下がらない気もします。

ではぁ@w@ノシ

【2017年2Q決算②】 パチンコ関連株 決算考察@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

遅くなってしまいましたが、前回に引続きパチンコ関連株の2Q決算を考察して

いきたいと思います。

SANKYO

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 318.21億円 (進捗率:35.4%)

営業利益 : -16.84億円 (進捗率:赤字のため対象外)

経常利益 : -17.57億円 (進捗率:赤字のため対象外)

2Q純利益 : -16.03億円 (進捗率:赤字のため対象外)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 1350.00億円 ⇒ 900.00億円 (下方修正)

営業利益 : 160.00億円 ⇒ 30.00億円 (下方修正)

経常利益 : 168.00億円 ⇒ 40.00億円 (下方修正)

通期純利益 : 111.00億円 ⇒ 25.00億円 (下方修正)

■業績考察

2Qでは「CRF a‐nation」を15500台、「CR鉄拳2 闘神VER」を15500台、

「CRヱヴァンゲリヲン10」を11900台、「戦姫絶唱シンフォギア」を6630台、

その他に「CRパトラッシュJ GREEN」、「CRFアクエリオンEVOL(甘デジ)」、

「ちょいパチアクエリオンEVOL」、「CRF機動戦士ガンダム(甘デジ)」、「CRF

a‐nation(ライト)」、「CRヱヴァンゲリヲン9」を販売して、9月末までの累計は

パチンコ機が77688台、パチスロ機が11545台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:有(1回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

大量10機種の投入となりましたが、新規3タイトル以外はスペック変更による

再販となっており、そのうち「CRヱヴァンゲリヲン」の2機種はMAXタイプとの

リユース対象として約15万円で販売されています。2Qの遊技機販売は「CR

鉄拳2 闘神VER」と「戦姫絶唱シンフォギア」が営業目標をクリアしたものの、

「CRF a‐nation」が3万台に対して半分程度しか売れず、69093台に留まり

ました。純利益は1Q決算よりも少しだけ改善しましたが黒字転換まで至らず、

通期見通しは111億円⇒25億円に下方修正されています(´・ω・`)

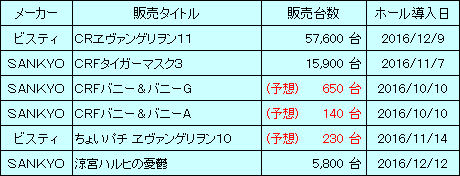

3Qは導入状況から予想して、「CRFバニー&バニー(2タイプ)」が約900台、

「CRFタイガーマスク3」が約15500台、12月から「CRヱヴァンゲリヲン11」、

「涼宮ハルヒの憂鬱」が予定されています。営業目標では合わせて10万台を

見込んでいるものの、大量導入が期待できる「CRヱヴァンゲリヲン11」でさえ

5万台に届かない可能性があり、3Qは7.5万台程度になると見ています。

株価は赤字決算と下方修正を受けて3500円を割り込むまで売られましたが、

トランプショックで暴落した時も投げられる様子はなく、下値では拾われていた

事から配当利回りを意識した大人の買い圧力が相当強いとみて良いでしょう。

下方修正によってPERは127倍まで跳ね上がりましたが、下値はガチガチで

上値も期待できないため、投資妙味はあまりないと思います。ただし、年末に

かけてパチンコのMAXタイプが撤去される事で、爆裂機を得意とするメーカー

の市場シェアが激変する可能性もあり、早くからミドルやライトミドルの開発を

進めてきたSANKYOにも復活の芽はありそうデス。あまり期待してませんが、

投資タイミングを逃さないようにチェックだけはしておきたいよね(`・ω・´)

平和

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 936.33億円 (進捗率:45.6%)

営業利益 : 232.75億円 (進捗率:59.7%)

経常利益 : 228.19億円 (進捗率:60.5%)

2Q純利益 : 147.58億円 (進捗率:49.2%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 2052.00億円

営業利益 : 390.00億円

経常利益 : 377.00億円

通期純利益 : 300.00億円

■業績考察

2Qは「ルパン三世 消されたルパン」を17431台、「CRドラム黄門ちゃま」を

14446台、「南国物語SPECIAL」を9594台、「ロストプラネット」を7024台、

その他には「CR逆転裁判(甘デジ)」、「ちょいパチJAWS」、「CRAガールズ

&パンツァー(甘デジ)」、「CR烈火の炎2(ライトミドル)」を販売し、これまでの

累計はパチンコ機が70550台、パチスロ機が63354台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

「ルパン三世 消されたルパン」と「ロストプラネット」が営業目標を超えられず、

遊技機の販売台数は中間計画の16.2万台に対して3万台ほど足りなかった

ものの、堅調なゴルフ事業のサポートもあり、純利益は147.58億円となって

います。

3Qは既にホール導入済みの「CRルパン三世 Lupin The End」が約7万台

(予想数値)、12月には「CR烈火の炎2(甘デジ)」、「CRルパン三世 不二子

におまかせ(ライトミドル)」が予定されています。今回でシリーズ9作目となる

「CRルパン三世 Lupin The End」はホールの稼働率も良好で、導入6週目

でありながら中古取引きではプレミアが付くほどの高い評価を受けています。

今のところ増台に踏切る動きは見られないものの、新基準パチンコ機としては

唯一の高稼働機種であり、年末にかけてMAXタイプが撤去される事で新たな

需要(=追加生産)に繋がる可能性も考えられます(`・ω・´)

今期の通期純利益は300億円を予定しており、4Qでは「CR戦国乙女 花」と

「弱虫ペダル」が控えている事から、特に不安な点は見当たりません。株価は

1Q決算前に比べて15%ほど上昇していますが、これでもPER8.1倍という

驚異的なバリュー水準となっています。自分は少しだけ買い戻して1500株に

なりましたが、「CRルパン三世 Lupin The End」の動向次第ではポジション

の引上げを検討しなければならないでしょう。昨年に続いて、個人投資家向け

の「野村IR資産運用フェア2016」に出展するらしく、もし休みが取れたら話を

聞いてこようと思います@w@!

ダイコク電機

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 201.87億円 (進捗率:40.4%)

営業利益 : 6.05億円 (進捗率:60.5%)

経常利益 : 7.06億円 (進捗率:70.6%)

2Q純利益 : 3.29億円 (進捗率:54.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円

営業利益 : 10.00億円

経常利益 : 10.00億円

通期純利益 : 6.00億円

■業績考察

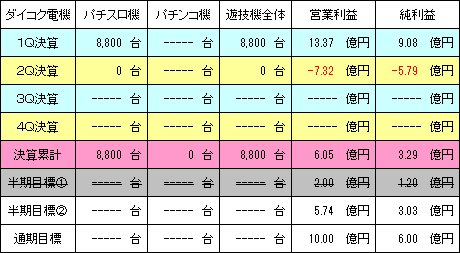

2Qは新台のリリースがなく、1Qに「ミルキィホームズTD」を8800台販売して

います。

≪遊技機販売の進捗状況≫ 計画見直し:有(1回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪CRユニット販売の進捗状況≫

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

今年4月に販売した「ミルキィホームズTD」が伊勢志摩サミットの駆込み需要

も手伝って8800台の売上げとなり、1Q決算の純利益は通期見通しを上回る

9.08億円となりましたが、2Q決算では利益を落とし3.29億円に目減りして

います(´・ω・`)

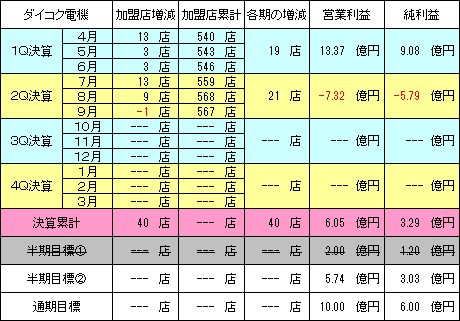

ダイコク電機は2012年にCRユニット市場へ参入するまで、ゲームカード社の

代理店としてCRユニットを販売してきましたが、それを自社開発に切り替えて、

高いシェアを誇るホールコンとの親和性を高めてセット販売する事により、これ

まで業績を伸ばしてきました。しかし、前々期あたりから利益を伸ばせなくなり、

前期に至っては大きな赤字を計上するまで悪化しています((((;゜Д゜)))

原因としては、以前から減収傾向にあった制御システム事業(遊技機メーカー

向けの部材販売)が足を引張り、情報システム事業(ホール向けの設備販売)

の利益を奪っているためデス。DAXEL(100%子会社)の遊技機部門は制御

システム事業に含まれており、現状はパチスロ機の売行きによって赤字幅が

増減し、それが収益に直結していると考えた方がわかりやすいでしょう。

株価は、2Q決算で売られた分を取り戻す動きで1600円台を回復しましたが

PERは41倍(純利益6億円)となっており、もの凄く割高な水準デス。11月に

導入された「ウィッチクラフトワークス」が2100台ぐらい(予想数値)に留まって

いる事を考えれば期末にかけて上方修正は難しく、魅力的な株主優待効果で

株価は堅調ですが、本来の適正水準は1200円ぐらいだと思っています。

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は11月25日(金)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

1Q決算では伊勢志摩サミットの影響もあり、パチンコ関連の9社が赤字でした

が、2Q決算は3社にまで減少しました。業界の先行きを疑う声も多かったので

とりあえず安心しました。

ではぁ@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

遅くなってしまいましたが、前回に引続きパチンコ関連株の2Q決算を考察して

いきたいと思います。

SANKYO

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 318.21億円 (進捗率:35.4%)

営業利益 : -16.84億円 (進捗率:赤字のため対象外)

経常利益 : -17.57億円 (進捗率:赤字のため対象外)

2Q純利益 : -16.03億円 (進捗率:赤字のため対象外)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 1350.00億円 ⇒ 900.00億円 (下方修正)

営業利益 : 160.00億円 ⇒ 30.00億円 (下方修正)

経常利益 : 168.00億円 ⇒ 40.00億円 (下方修正)

通期純利益 : 111.00億円 ⇒ 25.00億円 (下方修正)

■業績考察

2Qでは「CRF a‐nation」を15500台、「CR鉄拳2 闘神VER」を15500台、

「CRヱヴァンゲリヲン10」を11900台、「戦姫絶唱シンフォギア」を6630台、

その他に「CRパトラッシュJ GREEN」、「CRFアクエリオンEVOL(甘デジ)」、

「ちょいパチアクエリオンEVOL」、「CRF機動戦士ガンダム(甘デジ)」、「CRF

a‐nation(ライト)」、「CRヱヴァンゲリヲン9」を販売して、9月末までの累計は

パチンコ機が77688台、パチスロ機が11545台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:有(1回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

大量10機種の投入となりましたが、新規3タイトル以外はスペック変更による

再販となっており、そのうち「CRヱヴァンゲリヲン」の2機種はMAXタイプとの

リユース対象として約15万円で販売されています。2Qの遊技機販売は「CR

鉄拳2 闘神VER」と「戦姫絶唱シンフォギア」が営業目標をクリアしたものの、

「CRF a‐nation」が3万台に対して半分程度しか売れず、69093台に留まり

ました。純利益は1Q決算よりも少しだけ改善しましたが黒字転換まで至らず、

通期見通しは111億円⇒25億円に下方修正されています(´・ω・`)

3Qは導入状況から予想して、「CRFバニー&バニー(2タイプ)」が約900台、

「CRFタイガーマスク3」が約15500台、12月から「CRヱヴァンゲリヲン11」、

「涼宮ハルヒの憂鬱」が予定されています。営業目標では合わせて10万台を

見込んでいるものの、大量導入が期待できる「CRヱヴァンゲリヲン11」でさえ

5万台に届かない可能性があり、3Qは7.5万台程度になると見ています。

株価は赤字決算と下方修正を受けて3500円を割り込むまで売られましたが、

トランプショックで暴落した時も投げられる様子はなく、下値では拾われていた

事から配当利回りを意識した大人の買い圧力が相当強いとみて良いでしょう。

下方修正によってPERは127倍まで跳ね上がりましたが、下値はガチガチで

上値も期待できないため、投資妙味はあまりないと思います。ただし、年末に

かけてパチンコのMAXタイプが撤去される事で、爆裂機を得意とするメーカー

の市場シェアが激変する可能性もあり、早くからミドルやライトミドルの開発を

進めてきたSANKYOにも復活の芽はありそうデス。あまり期待してませんが、

投資タイミングを逃さないようにチェックだけはしておきたいよね(`・ω・´)

平和

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 936.33億円 (進捗率:45.6%)

営業利益 : 232.75億円 (進捗率:59.7%)

経常利益 : 228.19億円 (進捗率:60.5%)

2Q純利益 : 147.58億円 (進捗率:49.2%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 2052.00億円

営業利益 : 390.00億円

経常利益 : 377.00億円

通期純利益 : 300.00億円

■業績考察

2Qは「ルパン三世 消されたルパン」を17431台、「CRドラム黄門ちゃま」を

14446台、「南国物語SPECIAL」を9594台、「ロストプラネット」を7024台、

その他には「CR逆転裁判(甘デジ)」、「ちょいパチJAWS」、「CRAガールズ

&パンツァー(甘デジ)」、「CR烈火の炎2(ライトミドル)」を販売し、これまでの

累計はパチンコ機が70550台、パチスロ機が63354台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

「ルパン三世 消されたルパン」と「ロストプラネット」が営業目標を超えられず、

遊技機の販売台数は中間計画の16.2万台に対して3万台ほど足りなかった

ものの、堅調なゴルフ事業のサポートもあり、純利益は147.58億円となって

います。

3Qは既にホール導入済みの「CRルパン三世 Lupin The End」が約7万台

(予想数値)、12月には「CR烈火の炎2(甘デジ)」、「CRルパン三世 不二子

におまかせ(ライトミドル)」が予定されています。今回でシリーズ9作目となる

「CRルパン三世 Lupin The End」はホールの稼働率も良好で、導入6週目

でありながら中古取引きではプレミアが付くほどの高い評価を受けています。

今のところ増台に踏切る動きは見られないものの、新基準パチンコ機としては

唯一の高稼働機種であり、年末にかけてMAXタイプが撤去される事で新たな

需要(=追加生産)に繋がる可能性も考えられます(`・ω・´)

今期の通期純利益は300億円を予定しており、4Qでは「CR戦国乙女 花」と

「弱虫ペダル」が控えている事から、特に不安な点は見当たりません。株価は

1Q決算前に比べて15%ほど上昇していますが、これでもPER8.1倍という

驚異的なバリュー水準となっています。自分は少しだけ買い戻して1500株に

なりましたが、「CRルパン三世 Lupin The End」の動向次第ではポジション

の引上げを検討しなければならないでしょう。昨年に続いて、個人投資家向け

の「野村IR資産運用フェア2016」に出展するらしく、もし休みが取れたら話を

聞いてこようと思います@w@!

ダイコク電機

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 201.87億円 (進捗率:40.4%)

営業利益 : 6.05億円 (進捗率:60.5%)

経常利益 : 7.06億円 (進捗率:70.6%)

2Q純利益 : 3.29億円 (進捗率:54.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円

営業利益 : 10.00億円

経常利益 : 10.00億円

通期純利益 : 6.00億円

■業績考察

2Qは新台のリリースがなく、1Qに「ミルキィホームズTD」を8800台販売して

います。

≪遊技機販売の進捗状況≫ 計画見直し:有(1回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪CRユニット販売の進捗状況≫

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

今年4月に販売した「ミルキィホームズTD」が伊勢志摩サミットの駆込み需要

も手伝って8800台の売上げとなり、1Q決算の純利益は通期見通しを上回る

9.08億円となりましたが、2Q決算では利益を落とし3.29億円に目減りして

います(´・ω・`)

ダイコク電機は2012年にCRユニット市場へ参入するまで、ゲームカード社の

代理店としてCRユニットを販売してきましたが、それを自社開発に切り替えて、

高いシェアを誇るホールコンとの親和性を高めてセット販売する事により、これ

まで業績を伸ばしてきました。しかし、前々期あたりから利益を伸ばせなくなり、

前期に至っては大きな赤字を計上するまで悪化しています((((;゜Д゜)))

原因としては、以前から減収傾向にあった制御システム事業(遊技機メーカー

向けの部材販売)が足を引張り、情報システム事業(ホール向けの設備販売)

の利益を奪っているためデス。DAXEL(100%子会社)の遊技機部門は制御

システム事業に含まれており、現状はパチスロ機の売行きによって赤字幅が

増減し、それが収益に直結していると考えた方がわかりやすいでしょう。

株価は、2Q決算で売られた分を取り戻す動きで1600円台を回復しましたが

PERは41倍(純利益6億円)となっており、もの凄く割高な水準デス。11月に

導入された「ウィッチクラフトワークス」が2100台ぐらい(予想数値)に留まって

いる事を考えれば期末にかけて上方修正は難しく、魅力的な株主優待効果で

株価は堅調ですが、本来の適正水準は1200円ぐらいだと思っています。

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は11月25日(金)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

1Q決算では伊勢志摩サミットの影響もあり、パチンコ関連の9社が赤字でした

が、2Q決算は3社にまで減少しました。業界の先行きを疑う声も多かったので

とりあえず安心しました。

ではぁ@w@ノシ

【2017年2Q決算①】 パチンコ関連株 決算考察@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

先日のトランプショックで-250万円ぐらい金融資産を減らしたものの、翌日に

300万円ほど戻ってきました。これまで何度も大暴落をみてきたけど、ここまで

一気に戻す相場も珍しいよね。

では、今回からパチンコ関連株の2Q決算を考察していきたいと思います。

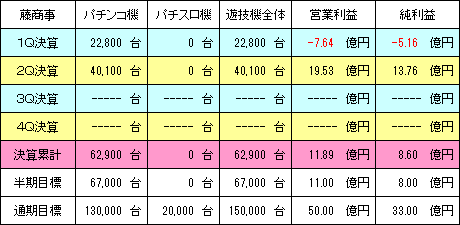

藤商事

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 210.78億円 (進捗率:42.2%)

営業利益 : 11.89億円 (進捗率:23.8%)

経常利益 : 11.90億円 (進捗率:23.8%)

2Q純利益 : 8.60億円 (進捗率:26.1%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円

営業利益 : 50.00億円

経常利益 : 50.00億円

通期純利益 : 33.00億円

■業績考察

2Qは「CR遠山の金さん 二人の遠山桜」を11600台(累計20400台)、「CR

仄暗い水の底から」を17800台、「CRピカれ!まるまるアイランド(2タイプ)」

を2800台、「CR戦国恋姫」を2100台、その他に「CRA地獄少女2」、「ちょい

パチ地獄少女2」を販売して、これまでの累計はパチンコ機が62900台となり

ました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

販売台数は中間計画の6.7万台に届かなかったものの、1Qから持ち越しの

「CR遠山の金さん 二人の遠山桜」が累計で2万台を突破し、更に「CR仄暗い

水の底から」が営業目標を上回る売上げとなり、収益を強く押し上げています。

純利益は赤字だった1Q決算の-5.16億円に対して、8.6億円まで回復し、

2Qだけで13.76億円を稼ぎ出した計算になります(`・ω・´)

3Qは「CR戦国恋姫」の期ズレ分(推定2500台)に加えて、甘デジスペックの

「CRA戦国恋姫」、12月19日から「ロリポップチェーンソー」が予定されており、

合わせて1.3万台ぐらいになりそうデス。通期計画の15万台を達成するには

あと8.7万台ほど必要ですが、現在のスケジュールだと4Qだけで7万台以上

売らなければならず、大量導入が期待できる「CR緋弾のアリア2」や利益率の

改善を考慮しても届かないとみています。

エディアと共同運営しているソシャゲの「マギアコネクト」と「アドヴェントガール」

のサービス終了に伴なう損失額がどれぐらいになるのか?という点も気になる

ところデス。そもそも勝ち目のないソシャゲ市場に参入して、パチンコ版権にも

転用できず赤字を垂れ流しているような状況なら、藤商事が資金を出してまで

やる意味がないよね=w=;

株価は2Q決算と増配発表を受けて1100円台を回復しましたが、配当利回り

を考えれば年利5%として、1200円程度まで買われてもおかしくありません。

表向きは創立50周年の記念配当となっているものの、藤商事は投資家向け

の説明会で減配実績がない事をセールストークにしているので、今後は年間

60円が基本ベースになると考えています。バリュー銘柄の増配はレンジ下限

の底上げに繋がり、適正水準へ向けた株価上昇も期待できるため、業績面を

多少軽視してでも年利5%水準(株価1200円)までは強気に買っていくつもり

デス。自分は決算後に2300株ほど買いましたが、今のうちに仕込んでおいて

1250円を超えるあたりで売れたら良いなと思っています。

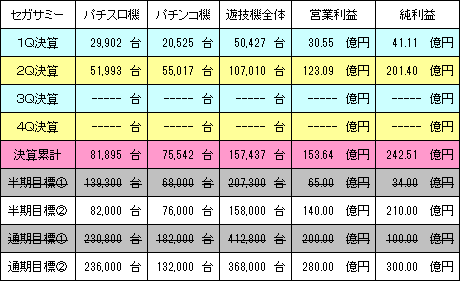

セガサミーホールディングス

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 1695.01億円 (進捗率:45.4%)

営業利益 : 153.64億円 (進捗率:54.9%)

経常利益 : 154.75億円 (進捗率:57.3%)

2Q純利益 : 242.51億円 (進捗率:80.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 3800.00億円 ⇒ 3730.00億円 (下方修正)

営業利益 : 200.00億円 ⇒ 280.00億円 (上方修正)

経常利益 : 200.00億円 ⇒ 270.00億円 (上方修正)

通期純利益 : 100.00億円 ⇒ 300.00億円 (上方修正)

■業績考察

2Qは「CR蒼天の拳 天帰」を44204台、「CRガオガオキング2(2タイプ)」を

11050台、「BLOOD+二人の女王」を25315台、先行納入分の「北斗の拳

修羅の国篇」を6856台、その他にRT機の「北斗の拳 将」と「偽物語」を販売

し、これまでの累計はパチスロ機が81895台、パチンコ機が75542台となり

ました。

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

「CR蒼天の拳 天帰」を筆頭に、「BLOOD+二人の女王」や「北斗の拳 将」も

売上げを伸ばして、2Qの販売実績が10万台を突破しました。純利益は1Qの

41.11億円から不動産売却益も加わって242.51億円に増額されて、通期

見通しは300億円に上方修正されています。

セガのエンタテインメントコンテンツ事業も1Qに引続き利益を上積みしており、

順調に推移しているようデス。ただし、セグメント別の予測をみると3Q以降は

利益の上積みが見込めずに現状維持となっているため、販売スケジュールの

絡みで上期に片寄りしただけなのか?保守的にみているだけなのか?という

点を見極める必要があります。もしこれが一過性の数値ではなく、3Qや4Qも

収益貢献するようであれば、セガサミーの企業価値は一気に高まるでしょう。

3Qはホール導入状況からみて、「北斗の拳 修羅の国篇」の期ズレ分となる

約8万台(予想数値)に加えて、ライトミドルの「CR真 北斗無双」、「CRAくだ

もの畑」、「CRモンスターハンター4」、「CR火曜サスペンス劇場」、「犬夜叉」、

「パチスロ火曜サスペンス劇場」となっていて、4Qには「エウレカセブンAO」、

「牙狼 守りし者」なども控えており、申し分のないラインナップとなっています。

業績修正によって純利益が100億円⇒300億円に見直されましたが、3Qの

遊技機売上げは13万台~14万台を見込んでおり、おそらく400億円に迫る

のではないかと思っています。最終的には4Qで減益となる前提で350億円

(PER12倍)、不動産売却益を除いた本来の利益ベースで250億円(PER

17倍)を想定しています。指数的にも2000円台は十分狙えるよね(`・ω・´)

ユニバーサルエンターテインメント

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 565.85億円 (進捗率: 51.4%)

営業利益 : 155.50億円 (進捗率: 92.6%)

経常利益 : 238.09億円 (進捗率:141.7%)

2Q純利益 : 158.01億円 (進捗率:171.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 1100.00億円

営業利益 : 168.00億円

経常利益 : 168.00億円

通期純利益 : 92.00億円

■業績考察

2Qは「魔法少女まどか☆マギカ2」、「CRえとたま」、「デッド オア アライブ5」、

「バーサス」の4機種を販売しました。販売台数は決算資料に書かれていない

ため推測になりますが、9月末までの累計台数はパチスロ機が約94800台、

パチンコ機が約2800台と考えられます。

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

決算資料に販売台数が記載されなかった関係で不透明な部分もありますが、

遊技機事業の売上げが1Qは196.06億円、2Qでは550.80億円のため、

7月~9月の間に約354億円を売上げている事になります。2Qの販売予想

が約5.7万台となっている事から、「バジリスク絆」の認定に伴なう部品交換

費用(1台あたり16万円x約65500台)は、2Q決算に丸まる計上されている

と考えて良さそうデス。

3Qは既に導入済の「クランキーセレブレーション」が約9500台(予想数値)、

11月下旬に「バジリスク3」が予定されています。「バジリスク3」は看板機種

のシリーズ機だけに大量導入するホールさんが多く、旧基準AT機との併用に

懐疑的な見方もありますが、営業目標の4.5万台を上回るかもしれません。

株価は3000円付近で推移していて、オカダマニラ(旧マニラベイリゾーツ)の

開業が迫るに連れて資金が入りやすい相場となっています。現状はカジノで

得られる期待値(利益水準)が見えないため、オカダマニラの潜在価値を探る

流れが続いていますが、既にソフトオープン(カジノホテルだけの部分営業)の

段階まで織り込んだ株価になっていると認識しています。将来的に時価総額

で4000億円(株価5000円)ぐらいは期待できると思いますが、実際に開業

してからの利益ベースを把握するまで、過度な期待は禁物だよね=w=;

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は11月14日(月)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

藤商事を買い評価、ダイコク電機を売り評価としました。ダイコク電機は次回の

決算考察で取り上げますが、株主優待がなければ適正株価は1200円ぐらい

だと思っています((((;゜Д゜)))

次回は、「パチンコ関連株2Q決算考察(その2)」をお送りします@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

先日のトランプショックで-250万円ぐらい金融資産を減らしたものの、翌日に

300万円ほど戻ってきました。これまで何度も大暴落をみてきたけど、ここまで

一気に戻す相場も珍しいよね。

では、今回からパチンコ関連株の2Q決算を考察していきたいと思います。

藤商事

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 210.78億円 (進捗率:42.2%)

営業利益 : 11.89億円 (進捗率:23.8%)

経常利益 : 11.90億円 (進捗率:23.8%)

2Q純利益 : 8.60億円 (進捗率:26.1%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円

営業利益 : 50.00億円

経常利益 : 50.00億円

通期純利益 : 33.00億円

■業績考察

2Qは「CR遠山の金さん 二人の遠山桜」を11600台(累計20400台)、「CR

仄暗い水の底から」を17800台、「CRピカれ!まるまるアイランド(2タイプ)」

を2800台、「CR戦国恋姫」を2100台、その他に「CRA地獄少女2」、「ちょい

パチ地獄少女2」を販売して、これまでの累計はパチンコ機が62900台となり

ました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

販売台数は中間計画の6.7万台に届かなかったものの、1Qから持ち越しの

「CR遠山の金さん 二人の遠山桜」が累計で2万台を突破し、更に「CR仄暗い

水の底から」が営業目標を上回る売上げとなり、収益を強く押し上げています。

純利益は赤字だった1Q決算の-5.16億円に対して、8.6億円まで回復し、

2Qだけで13.76億円を稼ぎ出した計算になります(`・ω・´)

3Qは「CR戦国恋姫」の期ズレ分(推定2500台)に加えて、甘デジスペックの

「CRA戦国恋姫」、12月19日から「ロリポップチェーンソー」が予定されており、

合わせて1.3万台ぐらいになりそうデス。通期計画の15万台を達成するには

あと8.7万台ほど必要ですが、現在のスケジュールだと4Qだけで7万台以上

売らなければならず、大量導入が期待できる「CR緋弾のアリア2」や利益率の

改善を考慮しても届かないとみています。

エディアと共同運営しているソシャゲの「マギアコネクト」と「アドヴェントガール」

のサービス終了に伴なう損失額がどれぐらいになるのか?という点も気になる

ところデス。そもそも勝ち目のないソシャゲ市場に参入して、パチンコ版権にも

転用できず赤字を垂れ流しているような状況なら、藤商事が資金を出してまで

やる意味がないよね=w=;

株価は2Q決算と増配発表を受けて1100円台を回復しましたが、配当利回り

を考えれば年利5%として、1200円程度まで買われてもおかしくありません。

表向きは創立50周年の記念配当となっているものの、藤商事は投資家向け

の説明会で減配実績がない事をセールストークにしているので、今後は年間

60円が基本ベースになると考えています。バリュー銘柄の増配はレンジ下限

の底上げに繋がり、適正水準へ向けた株価上昇も期待できるため、業績面を

多少軽視してでも年利5%水準(株価1200円)までは強気に買っていくつもり

デス。自分は決算後に2300株ほど買いましたが、今のうちに仕込んでおいて

1250円を超えるあたりで売れたら良いなと思っています。

セガサミーホールディングス

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 1695.01億円 (進捗率:45.4%)

営業利益 : 153.64億円 (進捗率:54.9%)

経常利益 : 154.75億円 (進捗率:57.3%)

2Q純利益 : 242.51億円 (進捗率:80.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 3800.00億円 ⇒ 3730.00億円 (下方修正)

営業利益 : 200.00億円 ⇒ 280.00億円 (上方修正)

経常利益 : 200.00億円 ⇒ 270.00億円 (上方修正)

通期純利益 : 100.00億円 ⇒ 300.00億円 (上方修正)

■業績考察

2Qは「CR蒼天の拳 天帰」を44204台、「CRガオガオキング2(2タイプ)」を

11050台、「BLOOD+二人の女王」を25315台、先行納入分の「北斗の拳

修羅の国篇」を6856台、その他にRT機の「北斗の拳 将」と「偽物語」を販売

し、これまでの累計はパチスロ機が81895台、パチンコ機が75542台となり

ました。

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

「CR蒼天の拳 天帰」を筆頭に、「BLOOD+二人の女王」や「北斗の拳 将」も

売上げを伸ばして、2Qの販売実績が10万台を突破しました。純利益は1Qの

41.11億円から不動産売却益も加わって242.51億円に増額されて、通期

見通しは300億円に上方修正されています。

セガのエンタテインメントコンテンツ事業も1Qに引続き利益を上積みしており、

順調に推移しているようデス。ただし、セグメント別の予測をみると3Q以降は

利益の上積みが見込めずに現状維持となっているため、販売スケジュールの

絡みで上期に片寄りしただけなのか?保守的にみているだけなのか?という

点を見極める必要があります。もしこれが一過性の数値ではなく、3Qや4Qも

収益貢献するようであれば、セガサミーの企業価値は一気に高まるでしょう。

3Qはホール導入状況からみて、「北斗の拳 修羅の国篇」の期ズレ分となる

約8万台(予想数値)に加えて、ライトミドルの「CR真 北斗無双」、「CRAくだ

もの畑」、「CRモンスターハンター4」、「CR火曜サスペンス劇場」、「犬夜叉」、

「パチスロ火曜サスペンス劇場」となっていて、4Qには「エウレカセブンAO」、

「牙狼 守りし者」なども控えており、申し分のないラインナップとなっています。

業績修正によって純利益が100億円⇒300億円に見直されましたが、3Qの

遊技機売上げは13万台~14万台を見込んでおり、おそらく400億円に迫る

のではないかと思っています。最終的には4Qで減益となる前提で350億円

(PER12倍)、不動産売却益を除いた本来の利益ベースで250億円(PER

17倍)を想定しています。指数的にも2000円台は十分狙えるよね(`・ω・´)

ユニバーサルエンターテインメント

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 565.85億円 (進捗率: 51.4%)

営業利益 : 155.50億円 (進捗率: 92.6%)

経常利益 : 238.09億円 (進捗率:141.7%)

2Q純利益 : 158.01億円 (進捗率:171.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 1100.00億円

営業利益 : 168.00億円

経常利益 : 168.00億円

通期純利益 : 92.00億円

■業績考察

2Qは「魔法少女まどか☆マギカ2」、「CRえとたま」、「デッド オア アライブ5」、

「バーサス」の4機種を販売しました。販売台数は決算資料に書かれていない

ため推測になりますが、9月末までの累計台数はパチスロ機が約94800台、

パチンコ機が約2800台と考えられます。

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

決算資料に販売台数が記載されなかった関係で不透明な部分もありますが、

遊技機事業の売上げが1Qは196.06億円、2Qでは550.80億円のため、

7月~9月の間に約354億円を売上げている事になります。2Qの販売予想

が約5.7万台となっている事から、「バジリスク絆」の認定に伴なう部品交換

費用(1台あたり16万円x約65500台)は、2Q決算に丸まる計上されている

と考えて良さそうデス。

3Qは既に導入済の「クランキーセレブレーション」が約9500台(予想数値)、

11月下旬に「バジリスク3」が予定されています。「バジリスク3」は看板機種

のシリーズ機だけに大量導入するホールさんが多く、旧基準AT機との併用に

懐疑的な見方もありますが、営業目標の4.5万台を上回るかもしれません。

株価は3000円付近で推移していて、オカダマニラ(旧マニラベイリゾーツ)の

開業が迫るに連れて資金が入りやすい相場となっています。現状はカジノで

得られる期待値(利益水準)が見えないため、オカダマニラの潜在価値を探る

流れが続いていますが、既にソフトオープン(カジノホテルだけの部分営業)の

段階まで織り込んだ株価になっていると認識しています。将来的に時価総額

で4000億円(株価5000円)ぐらいは期待できると思いますが、実際に開業

してからの利益ベースを把握するまで、過度な期待は禁物だよね=w=;

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は11月14日(月)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

藤商事を買い評価、ダイコク電機を売り評価としました。ダイコク電機は次回の

決算考察で取り上げますが、株主優待がなければ適正株価は1200円ぐらい

だと思っています((((;゜Д゜)))

次回は、「パチンコ関連株2Q決算考察(その2)」をお送りします@w@ノシ

ホームページ(`・ω・´)

アクセスカウンター 2006/09/18~

インスタグラムはじめました

ポケモンGO日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

FEヒーローズ日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

オススメサイト(`・ω・´)

使えるスロ攻略サイト

株式指数サイト(`・ω・´)

TOP絵コレクション(`・ω・´)

魔法少女まどか☆マギカ

http://slot-madokamagica.com/

http://slot-madokamagica.com/アクセス解析@w@!

QRコード