【2015-2Q決算②】 遊技機関連メーカー決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

ちょっと遅くなりましたが、前回に引き続き、遊技機関連メーカーの2Q決算考察を

お送りします。では早速みていきましょう(`・ω・´)

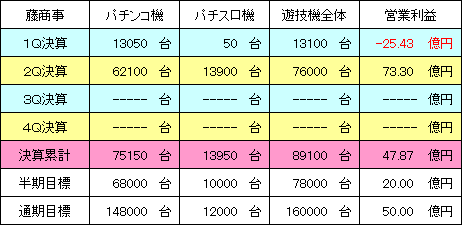

藤商事

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 318.49億円 (進捗率:63.7%)

営業利益 : 47.87億円 (進捗率:95.7%)

経常利益 : 48.35億円 (進捗率:96.7%)

2Q純利益 : 30.79億円 (進捗率:93.3%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 500.00億円

営業利益 : 50.00億円

経常利益 : 50.00億円

通期純利益 : 33.00億円

■業績考察

2Qでは「CRリング運命の日」を47900台、「リング呪いの7日間」を13800台、

「CRゼットマン」を6500台、「CR嬢王」を3300台販売し、これまでの累計台数

はパチンコ機が75150台、パチスロ機が13950台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※販売台数が決算資料と異なりますが、合算値から振り分けているためデス。

1Q決算で-16億円の赤字を計上していた藤商事ですが、「CRリング運命の日」

と「リング呪いの7日間」が好調だったことに加え、追加販売される「リング呪いの

7日間」のセット対象(抱き合わせ機種)として「CRゼットマン」が前倒しでリリース

されたため、2Q決算では30億円の黒字となりました。この3ヶ月だけで46億円

を稼ぎ出したことになり、想定を上回る強い決算だったと思います。

3Q以降の販売計画ではパチンコ機が3タイトル、パチスロ機が1タイトルとなって

おり、合わせて約7万台を見込んでいます。期待できそうなところで「CR地獄先生

ぬ~べ~」と「アレジン」が12月に予定されていますが、藤商事の実績を考えると

共に1万台程度しか見込めず、4Qでの減益を想定すれば、ここからの上積みは

難しいでしょう((((;゜Д゜)))

ただ、導入から3ヶ月を過ぎた今でもプレミアがついている「リング呪いの7日間」

の再増産も期待できることから、2Q純利益の30億円は最低ラインと考えており、

通期では30億円(PER10.8倍)から35億円(PER9.3倍)を想定しています。

遊技機メーカーのなかでは最も割安であり、一時期は相場の悪化に耐え切れず

2000株ぐらい手放してしまいましたが、現在は3100株持っており、今後も安い

場面があれば買い増しのスタンスです(`・ω・´)

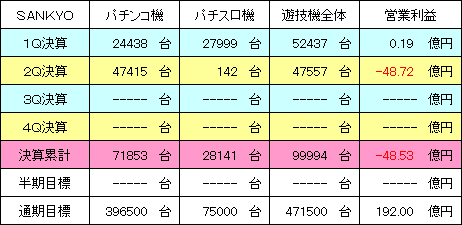

SANKYO

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 368.44億円 (進捗率:21.4%)

営業利益 : -48.53億円 (進捗率:赤字のため対象外)

経常利益 : -43.80億円 (進捗率:赤字のため対象外)

2Q純利益 : -41.62億円 (進捗率:赤字のため対象外)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 1720.00億円

営業利益 : 192.00億円

経常利益 : 209.00億円

通期純利益 : 142.00億円

■業績考察

2Qは「CRF涼宮ハルヒの憂鬱」を20000台、リユース機種の「CRヱヴァンゲリ

ヲン8」を20600台販売して、9月末までの累計台数はパチンコ機が71853台、

パチスロ機が28141台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益には遊技機事業以外の損益も含まれています。

1Qの「CRFモーレツ宇宙海賊」に続いて、「CRF涼宮ハルヒの憂鬱」も目標台数

の3万台まで届かず、フィールズ販売の「CRヱヴァンゲリヲン8」もそのほとんどが

リユース対応の13.3万円という価格設定のため、2Qは-41億円の赤字決算

になりました。

「CRF涼宮ハルヒの憂鬱」は地元ホールに1台も入らず、都内のホールさんまで

打ちに行きましたが、あまりにも導入店舗が少なくて驚いたことを思い出しました。

真意のほどは別にして、版権価格が10億円と言われ、全国規模のキャンペーン

(ハルヒハンティング)までやりましたが、SANKYOに対するホールさんの評価が

悪すぎて、大手法人でも積極導入に至らなかったようデス((((;゜Д゜)))

3Qはすでに導入されている「CRF倖田來未4」と「CR浜崎あゆみ2」、11月以降

に導入予定の「CRFクィーン」、「CRヱヴァンゲリヲン9」、「CRFスターウォーズ」、

「蒼穹のファフナー」という新台ラッシュで、更に4Qからはパチンコ機が5タイトル、

パチスロ機が2タイトルも控えているらしく、いまのところ下方修正の可能性もあり

ますが、リリースする版権によっては通期予想(純利益142億円)まで戻してくる

かもしれません。

これは前期決算のときにも書いていますが、今期は保守的な業績見通しを立てて

いることから、「販売台数は届かずも、利益ベースでは目標達成!」というシナリオ

もありえそうな気がします。ただ、それが現在の株価水準(PER27.1倍)を肯定

するには至らず、決算考察のたびに書いてますが、バリューでもグロースでもない

以上は3000円(PER20.6倍)から3500円(PER24.1倍)ぐらいでも違和感

はないよね(´・ω・`)

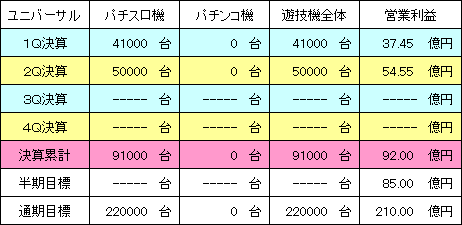

ユニバーサルエンターテインメント

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 384.28億円 (進捗率:39.6%)

営業利益 : 92.00億円 (進捗率:43.8%)

経常利益 : 94.04億円 (進捗率:47.0%)

2Q純利益 : 43.27億円 (進捗率:48.1%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 970.00億円

営業利益 : 210.00億円

経常利益 : 200.00億円

通期純利益 : 90.00億円

■業績考察

2Qは「やじきた道中記乙」と「バットマン」を50000台販売し、9月末までの累計

台数は91000台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益には遊技機事業以外の損益も含まれています。

「やじきた道中記乙」が販売目標を下回り、かなり厳しい決算を見込んでましたが、

1Qと比較して営業利益で1.5倍、純利益で5.0倍というサプライズ決算を出して

きました。正直、純利益15億円ぐらいを想定していたので驚きデス((((;゜Д゜)))

8月末に発覚したパチスロ規制強化によって最も影響を受ける可能性の高かった

ユニバーサルですが、11月に「ミリオンゴッド神々の凱旋」が適合しており、最悪

の事態は避けられることになりました。噂では純増3枚のハイスペックAT機らしく、

10万台ぐらい(前々回のゼウスVERで83000台)の需要があっても不思議では

なく、4Q決算に大きく貢献することは間違いありません。

しかし、「アナザーゴッドハーデス」の新パネルを販売する際に、「今期中に新しい

ゴッドを販売した場合、増産した分は買い取りしますよ!」と言って営業している

らしく、そうなると3月末に出荷してギリギリ計上するパターンか、今期は落として

来期に繋げるパターンの2通りが考えられます。2Q決算で通期予想を下方修正

しなかったことから、いまのところは前者の可能性が高そうですが、そのあたりは

決め付けず柔軟に考えたほうが良いでしょう(`・ω・´)

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は11月7日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

管理人評価ですが、点数の付いている銘柄は決算書をひと通り見ている企業で、

無印のところは業績数値しかチェックしてない企業になります。

次回は、「遊技機関連メーカー2Q決算考察(その3)」をお送りします@w@ノシ

-----------------------------------------------------------------

いやぁ~どうもです。

ちょっと遅くなりましたが、前回に引き続き、遊技機関連メーカーの2Q決算考察を

お送りします。では早速みていきましょう(`・ω・´)

藤商事

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 318.49億円 (進捗率:63.7%)

営業利益 : 47.87億円 (進捗率:95.7%)

経常利益 : 48.35億円 (進捗率:96.7%)

2Q純利益 : 30.79億円 (進捗率:93.3%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 500.00億円

営業利益 : 50.00億円

経常利益 : 50.00億円

通期純利益 : 33.00億円

■業績考察

2Qでは「CRリング運命の日」を47900台、「リング呪いの7日間」を13800台、

「CRゼットマン」を6500台、「CR嬢王」を3300台販売し、これまでの累計台数

はパチンコ機が75150台、パチスロ機が13950台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※販売台数が決算資料と異なりますが、合算値から振り分けているためデス。

1Q決算で-16億円の赤字を計上していた藤商事ですが、「CRリング運命の日」

と「リング呪いの7日間」が好調だったことに加え、追加販売される「リング呪いの

7日間」のセット対象(抱き合わせ機種)として「CRゼットマン」が前倒しでリリース

されたため、2Q決算では30億円の黒字となりました。この3ヶ月だけで46億円

を稼ぎ出したことになり、想定を上回る強い決算だったと思います。

3Q以降の販売計画ではパチンコ機が3タイトル、パチスロ機が1タイトルとなって

おり、合わせて約7万台を見込んでいます。期待できそうなところで「CR地獄先生

ぬ~べ~」と「アレジン」が12月に予定されていますが、藤商事の実績を考えると

共に1万台程度しか見込めず、4Qでの減益を想定すれば、ここからの上積みは

難しいでしょう((((;゜Д゜)))

ただ、導入から3ヶ月を過ぎた今でもプレミアがついている「リング呪いの7日間」

の再増産も期待できることから、2Q純利益の30億円は最低ラインと考えており、

通期では30億円(PER10.8倍)から35億円(PER9.3倍)を想定しています。

遊技機メーカーのなかでは最も割安であり、一時期は相場の悪化に耐え切れず

2000株ぐらい手放してしまいましたが、現在は3100株持っており、今後も安い

場面があれば買い増しのスタンスです(`・ω・´)

SANKYO

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 368.44億円 (進捗率:21.4%)

営業利益 : -48.53億円 (進捗率:赤字のため対象外)

経常利益 : -43.80億円 (進捗率:赤字のため対象外)

2Q純利益 : -41.62億円 (進捗率:赤字のため対象外)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 1720.00億円

営業利益 : 192.00億円

経常利益 : 209.00億円

通期純利益 : 142.00億円

■業績考察

2Qは「CRF涼宮ハルヒの憂鬱」を20000台、リユース機種の「CRヱヴァンゲリ

ヲン8」を20600台販売して、9月末までの累計台数はパチンコ機が71853台、

パチスロ機が28141台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益には遊技機事業以外の損益も含まれています。

1Qの「CRFモーレツ宇宙海賊」に続いて、「CRF涼宮ハルヒの憂鬱」も目標台数

の3万台まで届かず、フィールズ販売の「CRヱヴァンゲリヲン8」もそのほとんどが

リユース対応の13.3万円という価格設定のため、2Qは-41億円の赤字決算

になりました。

「CRF涼宮ハルヒの憂鬱」は地元ホールに1台も入らず、都内のホールさんまで

打ちに行きましたが、あまりにも導入店舗が少なくて驚いたことを思い出しました。

真意のほどは別にして、版権価格が10億円と言われ、全国規模のキャンペーン

(ハルヒハンティング)までやりましたが、SANKYOに対するホールさんの評価が

悪すぎて、大手法人でも積極導入に至らなかったようデス((((;゜Д゜)))

3Qはすでに導入されている「CRF倖田來未4」と「CR浜崎あゆみ2」、11月以降

に導入予定の「CRFクィーン」、「CRヱヴァンゲリヲン9」、「CRFスターウォーズ」、

「蒼穹のファフナー」という新台ラッシュで、更に4Qからはパチンコ機が5タイトル、

パチスロ機が2タイトルも控えているらしく、いまのところ下方修正の可能性もあり

ますが、リリースする版権によっては通期予想(純利益142億円)まで戻してくる

かもしれません。

これは前期決算のときにも書いていますが、今期は保守的な業績見通しを立てて

いることから、「販売台数は届かずも、利益ベースでは目標達成!」というシナリオ

もありえそうな気がします。ただ、それが現在の株価水準(PER27.1倍)を肯定

するには至らず、決算考察のたびに書いてますが、バリューでもグロースでもない

以上は3000円(PER20.6倍)から3500円(PER24.1倍)ぐらいでも違和感

はないよね(´・ω・`)

ユニバーサルエンターテインメント

-----------------------------------------------------------------

■平成27年3月期第2四半期決算(平成26年4月1日~平成26年9月30日)

売上高 : 384.28億円 (進捗率:39.6%)

営業利益 : 92.00億円 (進捗率:43.8%)

経常利益 : 94.04億円 (進捗率:47.0%)

2Q純利益 : 43.27億円 (進捗率:48.1%)

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 970.00億円

営業利益 : 210.00億円

経常利益 : 200.00億円

通期純利益 : 90.00億円

■業績考察

2Qは「やじきた道中記乙」と「バットマン」を50000台販売し、9月末までの累計

台数は91000台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益には遊技機事業以外の損益も含まれています。

「やじきた道中記乙」が販売目標を下回り、かなり厳しい決算を見込んでましたが、

1Qと比較して営業利益で1.5倍、純利益で5.0倍というサプライズ決算を出して

きました。正直、純利益15億円ぐらいを想定していたので驚きデス((((;゜Д゜)))

8月末に発覚したパチスロ規制強化によって最も影響を受ける可能性の高かった

ユニバーサルですが、11月に「ミリオンゴッド神々の凱旋」が適合しており、最悪

の事態は避けられることになりました。噂では純増3枚のハイスペックAT機らしく、

10万台ぐらい(前々回のゼウスVERで83000台)の需要があっても不思議では

なく、4Q決算に大きく貢献することは間違いありません。

しかし、「アナザーゴッドハーデス」の新パネルを販売する際に、「今期中に新しい

ゴッドを販売した場合、増産した分は買い取りしますよ!」と言って営業している

らしく、そうなると3月末に出荷してギリギリ計上するパターンか、今期は落として

来期に繋げるパターンの2通りが考えられます。2Q決算で通期予想を下方修正

しなかったことから、いまのところは前者の可能性が高そうですが、そのあたりは

決め付けず柔軟に考えたほうが良いでしょう(`・ω・´)

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は11月7日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

管理人評価ですが、点数の付いている銘柄は決算書をひと通り見ている企業で、

無印のところは業績数値しかチェックしてない企業になります。

次回は、「遊技機関連メーカー2Q決算考察(その3)」をお送りします@w@ノシ

Facebook コメント

ホームページ(`・ω・´)

アクセスカウンター 2006/09/18~

インスタグラムはじめました

ポケモンGO日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

FEヒーローズ日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

オススメサイト(`・ω・´)

使えるスロ攻略サイト

株式指数サイト(`・ω・´)

TOP絵コレクション(`・ω・´)

魔法少女まどか☆マギカ

http://slot-madokamagica.com/

http://slot-madokamagica.com/アクセス解析@w@!

QRコード

決算考察の記事、御苦労さまです。

ユニバの決算は私も、正直びっくりしました(良い方に)。サミーの決算見ていても今年はやはり厳しいのかなと予想していただけに・・・。

私は8月の規制話後にどの程度の影響が出るか等、延々考えたあげくに結局、最後のユニバ株も手放してしまい、スロット関連企業を久しぶりにバッサリとノーポジにして2Qまで様子を見ていましたが、これはまた悩む所です。そしてスロット好きとしてはノーポジはちょっと寂しいですし・・・。

平和、藤商事、サミー、ユニバ等と考えてますが、個人的にやっぱりユニバが気になるんですよね><

ただ、増資の話がいつまでたっても出てこないので心配です。マニラも9階まで立ちあがってるらしいですが、全体の進捗がイマイチぼんやりで不安なところです。後は細かい話ですが、流動資産の現預金がガッツリ200億ほど減っているのも気になりました。負債も減少しているようなので、その辺かとは思いますが・・・。

安定感なら平和か・・・藤商事も捨てがたい・・・サミーの現株価は将来的には大安売りなのでは!?うーむ・・・安定、波乱、勝負・・・ってどこぞのスロット・・・と色々思いながら今日に至ります。

このブログの貴重な情報や分析は、いつも大変参考にさせて頂いておりますので、大変とは思いますがこれからも頑張ってください。

by 放浪院生 (2014-11-10 18:26)

ゴッドは来期だとみてますね。

今期ゴッド出したらハーデス買取の可能性と来期の業績が悲惨じゃないかな。

ホンマの規制後(AT機弾切れ)にどうなるか予想しにくいね。

規制発表直後はもっと悲観的だったけど細々とやっていくくらいにはなんとかなるのかな。

by ウンコマン (2014-11-10 20:39)

パチ株は優待保有のアルゼ1単位だけのまま、入りどころが無い感じで見送りになってますな。 アルゼは対前期で見ると急改善ですね。低めの利益計画にしていたことが奏功していると思います。 コンテンツ減損やフィールズ向け販売、ジェット機(の償却費用)といった前期あった減益要因が減っていること効いているのでしょう。 有報見ると、200億ほど担保付の借金を返してますね。下期は仰るとおり、GOD他、販売計画に注意しないといけませんね。

by ドヤ男 (2014-11-10 23:24)

放浪院生さん、どうもです。

ユニバーサルの決算は「やじきた道中記乙」や「バットマン」の導入率から

推測して1Qと同じぐらいの売上げになると見込んで、純利益2倍ぐらいが

関の山だろう?と踏んでいたのですが、利益率がものすごく上がっていて

予想外でした。

結局、「ミリオンゴッド神々の凱旋」が適合している時点で、もし今期中に

販売するなら下方修正はないし、来期は来期でART機を販売することに

なるので、あまり規制強化の影響を受けずに済んだのかな?というのが、

現在の結論デス。B/Sについては放浪院生さんの言われる通りですね!

増資はまだまだ無さそうですが、もし仮にあったとしてもカジノ開業の目処

が立っていることが前提になるので、すぐに織込まれる可能性もありそう

と思っています。でも無理にポジションを取る必要はないですよね。

平和は「ルパン三世」以降がイマイチすぎて、2Qまでは良くても3Qあたり

で崩れそうな気がしています。相対的には割安だけど、通期の下方修正

までは織込んでないのかな((((;゜Д゜)))

ウンコマンさん、どうもです。

「ミリオンゴッド神々の凱旋」は来期ですかね!?一応、工場出荷時点で

売上げに計上できるので、3月下旬に出したり、事前導入(電源オフ)など

で期をまたぐ手もありそうですよ。おそらく11月に出てくる機械でAT機は

最後になると思いますが、来期は規制をクリアしたART機も出てきますし、

あまり悲観的になる必要はないのかなと思っています@w@!

ドヤ男さん、どうもです。

今回の決算で利益率が良くなっていることに驚いてましたが、高収益化

というよりも、ドヤ男さんの言われるとおり、減益要因が減っていることの

ほうが大きく影響していそうですね。

下期は「ミリオンゴッド神々の凱旋」のセット販売として、パチンコ機なども

売っていくそうなので、とりあえず安心できそうデス。まあ自分も言うほど

持っていませんけどw

by あるまに (2014-11-11 03:19)

ダイコク電機と平和が決算発表の結果大きく下げてしまいましたね。

平和は下期が不安ですが、PERと配当を考えると下値は限定的な気もしますし、ダイコク電機も3/四半期は例年好調なだけに打診買いもあるかな?と悩んでます。

素直に藤商事が正解なのかなぁ

by kid (2014-11-13 13:17)

こんにちは

藤商事、平和、ユニバーサルのどれを買おうか迷っていたのですが、オーイズミを買ってしまいました(;^_^A

先日導入された「ひぐらしのなく頃に煌」を打ったのですが、出来の良さに驚いてしまいましたよ。

ボーナス中のリプレイ外し(ビタ押し)による技術介入、ストック機を彷彿させるボーナスの1G連など、4号機世代としては最近触った台の中で間違いなく一番でした。(^-^)

打ってるのを知り合いに見られると恥ずかしい気持ちも有りますが、それを補って余りある楽しさでしたので、ぜひ一度打ってみて下さいませ。

稼働率も良好で、増台の可能性有りと見たのと、底を打ったようなチャートに865円で飛びついてしまいましたがどうなるかなぁ?

by kid (2014-11-21 15:22)

自民党が選挙公約にIRの推進を掲げたことで、カジノ関連の一部が賑わってますね。

ダイコク電機とオーイズミが5%を越える上昇率なのに、セガサミーとユニバーサルが振るわないのが、難しいところですね。

オーイズミはチャート的にも半値戻しの1000円くらいまでは戻してくれるのでは…と期待しています。(^-^)

by kid (2014-11-26 20:33)

フィリピンの企業って12月末が多そうな気がしたので、交渉進展期待で我慢しきれずアルゼをいくらか打診してみました。1600台で買いたかったんですが。

あと、決算終えてochiに激しめの確変きましたねw 年末までチビチビ売ってこうかと。

by ドヤ男 (2014-11-28 19:08)

kidさん、こんばんわ((((;゜Д゜)))

会社の勤務形態が大きく変わったり、ちょっと訳あり(割と重たい)なことが

あって、ブログを更新できずにいました。今は守秘義務があって言うことが

できませんが、終わったらネタにしようと思っています。色々ごめんなさい。

「ひぐらしのなく頃に煌」は厳しいお話も聞きますが、まだ打ってないので、

そのうち打ちたいと思います。

カジノはオリンピックまでに間に合わなくても将来的に作ることは確定的だ

と思っているので、長期で考えても良さそうですよね。自分はカジノ合法化

=パチンコ合法化だと考えているので、KDRのダイナムを買って、数年後

の水準訂正を狙うという手もアリかもしれません。長期すぎるけど@w@;

オーイズミは自分なら100%触りませんが、カジノ期待の投機として割り

切って売買するなら全然アリだと思いますよ。自分はPER130倍ぐらい

のラオックスを1単位ずつですが、頻繁に売買していますw

たぶん明後日か明々後日ぐらいには、平和とダイコク電機の決算考察を

アップすると思うので、良かったら見てください@w@ノシ

ドヤ男さん、こんばんわ@w@!

OCHIホールディングスの東証一部昇格狙い、さすがでした!!すべて

ドヤ男さんの言われるとおりになりましたね。自分はオススメしてもらった

銘柄は全部ヤフーに登録しているのですが、OCHIは特に気に入ってて

現物担保として分割前に4個買って放置してたら、下記のように急成長

してました。ありがとうございます>w<;

3166 OCHI・HD

-------------------------------------

保有株数 取得単価 現在値 評価損益

600 674 1,240 +339,600

ドヤ男さんは年末に向けて売っていく方針でしたか。自分はこのまま放置

しようかと思ってましたが、昨年の税金還付も受けたいので、ここは真似を

させていただき、半分ぐらい売ろうと思います。いつも参考にしているので

良かったらまた教えてくださいw

by あるまに (2014-12-01 01:09)

まだ持ってましたか。よかったです。私は、普段はやらない飛び付き買いをいくらかして今、1800株まで処分したとこですね。年末ターゲットで橋本総業みたいなチャートになる気がしてます。優待あるので1単位は記念に残します。

最近気になるのは、夏場から変わってませんが借地権関連ですね。もう騰げてしまいましたが、復配期待でドンキの不動産管理部門になったJAMをいくらか拾いました。 その流れで、案の定パチンコ店の借地権ビジネスをメインにしそうなJALCOも少し気になってます。注意銘柄だったり、スポンサーがついてるのかよく分からないので監視しているだけですが。

ただこういう銘柄はハイリスクハイリターンなので買っても少量ですね。。

by ドヤ男 (2014-12-05 00:11)

どうもです。

ここ2週間は引けまで株価を見ないようにしていたこともあり、まだ持った

ままですが、ぼちぼち指値で売っていこうと思います。教えていただいた

橋本総業のチャートですが、越智さんと重ね合わせたら今のところほぼ

同じ動きですね。とても参考になります(`・ω・´)

ドヤ男さん銘柄は、借地権ビジネスに注目で日本アセットマーケティング

ですか。そういえば、前に日本アセットマーケティングと一緒に書いていた

日本商業開発も爆上げした後から、もう2倍近くになっていますね@w@;

JALCOについては、自分も中古機売買というよりもホール向けの借地権

ビジネスに特化する方向で事業を進めていると考えていました。マルハン

さんは別格ですが、中小まで含めればいくらでも需要はあると思います。

あとは不良債権化リスクに見合う利益を上げられるかですね。

by あるまに (2014-12-08 02:08)