【新台コストダウン?】 マルハンの2Q決算を考察しよう@w@! [株日記]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

今回はすこし古いネタになりますが、パチンコ経営のリーディングカンパニーである

株式会社マルハンさんの2014年2Q決算を考察してみたいと思います。

積極的な新規出店戦略で2010年に過去最高益を達成したマルハンさんですが、

翌年以降はオンラインゲームをはじめとする遊び方の多様化によって、遊技人口

の減少に歯止めが掛からず減益傾向となっており、前期(2013年通期決算)は

売上げで+3%の増加でしたが、純利益は-18%も落としています。

1パチなどの低貸出しパチンコが主流となり、年を追うごとに市場規模が縮小して

いくなか、「新規出店による事業拡大も限界にきているのではないか!?」という

声も聞かれましたが、昨年11月に発表された2Q決算は業界関係者を驚かせる

衝撃的な減収増益でした(`・ω・´)

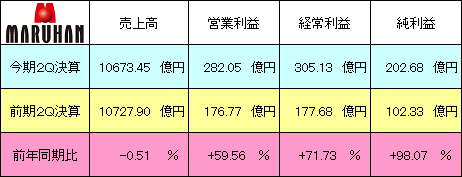

■株式会社マルハン / 平成26年3月期第2四半期決算

前期に比べて売上げは-0.5%の微減となってますが、純利益は+98.1%も

増加しており、過去最高益だった2010年を上回るペースで稼ぎまくっています。

パチンコ営業における減収増益というのは、お客さんに対して玉(もしくはメダル)

の貸出し金額が減っているものの、何らかのコスト(ホール運営費)を抑えた結果、

利益が増えていることを表しています。

マルハンさんが抑えたコストとは、新台購入費用デス@w@!

これまでマルハンさんは全国各地に新規出店を進めてきましたが、一店舗あたり

20億円~30億円の予算をかけ、設置台数が1000台クラスの大規模ホールを

作ることによって他店との差別化を図り、新台入替でも注目機であればBOX単位

で大量導入し、その地域のお客さんを根こそぎ取り込むビジネスモデルで事業を

拡大してきました。

しかし今期からは過剰な大量導入をやめ、旗艦店舗での多機種導入も台を厳しく

選別することで無駄な支出を抑え、利益率の改善を図っています。銀行から多額

の融資を受けている企業にとって、売上げ(集客力)の落込みは憂慮すべき事態

ですが、新台購入費用を抑えることで、それ以上に高い利益を確保できれば何も

問題なく、今回の決算によって集客力を上げるよりもコストを抑えたほうが高収益

になることが証明されました。

業界シェアの約10%を握るマルハンさんは、同業他社にとって恐ろしいライバル

ですが、目指すべき良いお手本でもあります。既にこの動きは多くの法人さんで

見られますが、来期にかけて更に加速していくのは火を見るよりも明らかであり、

遊技機メーカーにとっては戦々恐々デス((((;゜Д゜)))

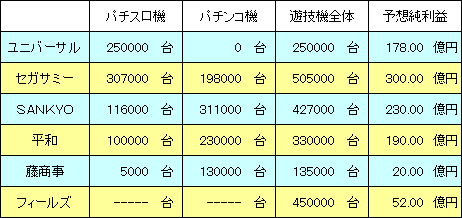

ではここで、主要遊技機メーカーの今期販売目標と予想純利益をみてみましょう。

(ユニバーサルと平和は1Q決算の予想数値なので、ブレる可能性があります。)

いまはどれだけ有名な版権機でも、実績のあるシリーズでなければ1機種3万台

さえ売り捌くことが難しい状況デス。正直どこの遊技機メーカーも厳しくなると見て

いますが、個人的にはエヴァ依存の高いSANKYOと、昨年信用を失った藤商事

にネガティブな印象をもっています((((;゜Д゜)))

次回は、「アナザーゴッドハーデスの売上げについて考える!」をお送りします。

ではぁ@w@ノシ

-----------------------------------------------------------------

いやぁ~どうもです。

今回はすこし古いネタになりますが、パチンコ経営のリーディングカンパニーである

株式会社マルハンさんの2014年2Q決算を考察してみたいと思います。

積極的な新規出店戦略で2010年に過去最高益を達成したマルハンさんですが、

翌年以降はオンラインゲームをはじめとする遊び方の多様化によって、遊技人口

の減少に歯止めが掛からず減益傾向となっており、前期(2013年通期決算)は

売上げで+3%の増加でしたが、純利益は-18%も落としています。

1パチなどの低貸出しパチンコが主流となり、年を追うごとに市場規模が縮小して

いくなか、「新規出店による事業拡大も限界にきているのではないか!?」という

声も聞かれましたが、昨年11月に発表された2Q決算は業界関係者を驚かせる

衝撃的な減収増益でした(`・ω・´)

■株式会社マルハン / 平成26年3月期第2四半期決算

前期に比べて売上げは-0.5%の微減となってますが、純利益は+98.1%も

増加しており、過去最高益だった2010年を上回るペースで稼ぎまくっています。

パチンコ営業における減収増益というのは、お客さんに対して玉(もしくはメダル)

の貸出し金額が減っているものの、何らかのコスト(ホール運営費)を抑えた結果、

利益が増えていることを表しています。

マルハンさんが抑えたコストとは、新台購入費用デス@w@!

これまでマルハンさんは全国各地に新規出店を進めてきましたが、一店舗あたり

20億円~30億円の予算をかけ、設置台数が1000台クラスの大規模ホールを

作ることによって他店との差別化を図り、新台入替でも注目機であればBOX単位

で大量導入し、その地域のお客さんを根こそぎ取り込むビジネスモデルで事業を

拡大してきました。

しかし今期からは過剰な大量導入をやめ、旗艦店舗での多機種導入も台を厳しく

選別することで無駄な支出を抑え、利益率の改善を図っています。銀行から多額

の融資を受けている企業にとって、売上げ(集客力)の落込みは憂慮すべき事態

ですが、新台購入費用を抑えることで、それ以上に高い利益を確保できれば何も

問題なく、今回の決算によって集客力を上げるよりもコストを抑えたほうが高収益

になることが証明されました。

業界シェアの約10%を握るマルハンさんは、同業他社にとって恐ろしいライバル

ですが、目指すべき良いお手本でもあります。既にこの動きは多くの法人さんで

見られますが、来期にかけて更に加速していくのは火を見るよりも明らかであり、

遊技機メーカーにとっては戦々恐々デス((((;゜Д゜)))

ではここで、主要遊技機メーカーの今期販売目標と予想純利益をみてみましょう。

(ユニバーサルと平和は1Q決算の予想数値なので、ブレる可能性があります。)

いまはどれだけ有名な版権機でも、実績のあるシリーズでなければ1機種3万台

さえ売り捌くことが難しい状況デス。正直どこの遊技機メーカーも厳しくなると見て

いますが、個人的にはエヴァ依存の高いSANKYOと、昨年信用を失った藤商事

にネガティブな印象をもっています((((;゜Д゜)))

次回は、「アナザーゴッドハーデスの売上げについて考える!」をお送りします。

ではぁ@w@ノシ

【2014-3Q決算②】 遊技機関連メーカー決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

なかなか文章をまとめられなくて遅くなってしまいましたが、遊技機関連メーカー

の3Q決算を考察していきたいと思います@w@;

SANKYO

-----------------------------------------------------------------

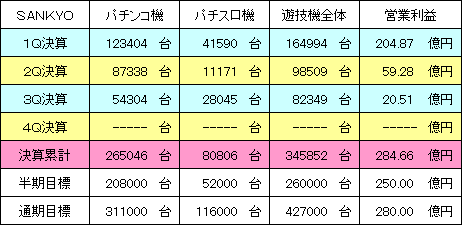

■平成26年3月期第3四半期決算(平成25年4月1日~平成25年12月31日)

売上高 : 1335.75億円 (進捗率: 83.5%)

営業利益 : 284.66億円 (進捗率:101.7%)

経常利益 : 298.83億円 (進捗率: 99.6%)

3Q純利益 : 229.29億円 (進捗率: 99.7%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 2000.00億円 ⇒ 1600.00億円 (下方修正)

営業利益 : 320.00億円 ⇒ 280.00億円 (下方修正)

経常利益 : 340.00億円 ⇒ 300.00億円 (下方修正)

通期純利益 : 250.00億円 ⇒ 230.00億円 (下方修正)

■業績考察

3Qは「CRF機動戦士ガンダム(MAXからのリユース)」を22800台、「CR鉄拳」

を18700台、「ウルトラマンウォーズ」を23400台、その他に「タイガーマスク」と

「CRFスレイヤーズ」を販売し、これまでの累計台数はパチンコ機が265046台、

パチスロ機が80806台となりました。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

2Qまで好調に売上げを伸ばしてきたSANKYOですが、3Q以降にリリースした

準主力機が目標の半分程度しか売れず、4Qでも「ヱヴァンゲリヲン決意の刻」、

「機動戦士ガンダム」が低調に終わったことから通期予想を下方修正しており、

純利益は-8%落ちの230億円となっています。

特にビスティブランドの販売不振が響いており、これまでフィールズが総販売元

になっている機械はセット販売(抱き合わせ)をしてでも売りさばいてきましたが、

「CRヱヴァンゲリヲン」のような本命機以外は導入を見送るホールさんがかなり

増えています((((;゜Д゜)))

これはホールさんの新台選定基準が日に日に厳しくなっているためで、パチンコ

経営のリーディングカンパニーであるマルハンさんが11月に発表した2Q決算が

減収増益だったことからも読み取れます。パチンコ営業における減収増益という

のは、お客さんからの収入が減っても、設備投資(主に新台費用)を抑えることで

利益が増えていることを表しており、来期にかけてこういった経営スタイルは多く

の法人さんで展開されていくと思われます。

いまはどれだけ有名な版権機でも、安定稼動の見込めるシリーズ機でなければ

大量導入に繋がりません。よって、遊技機メーカーに投資するなら主力タイトルが

いくつあって、それがいつ頃リリースされるのか、よく見極めることが今後の業績

を予想するうえで重要になってくるでしょう(`・ω・´)

ダイコク電機

-----------------------------------------------------------------

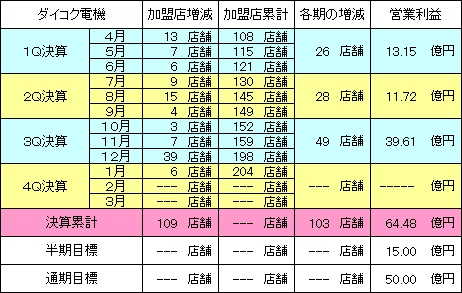

■平成26年3月期第3四半期決算(平成25年4月1日~平成25年12月31日)

売上高 : 472.29億円 (進捗率: 85.9%)

営業利益 : 64.48億円 (進捗率:129.0%)

経常利益 : 65.45億円 (進捗率:130.9%)

3Q純利益 : 39.36億円 (進捗率:131.2%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 510.00億円 ⇒ 550.00億円 (上方修正)

営業利益 : 40.00億円 ⇒ 50.00億円 (上方修正)

経常利益 : 40.00億円 ⇒ 50.00億円 (上方修正)

通期純利益 : 20.00億円 ⇒ 30.00億円 (上方修正)

■業績考察

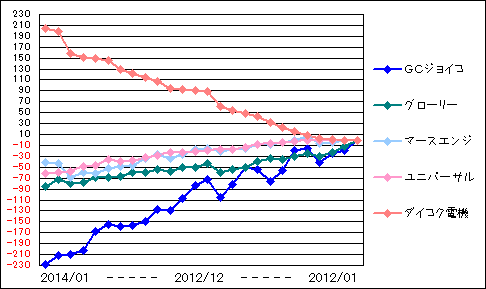

CRユニットの導入店が10月は+3店舗、11月は+7店舗、12月は+39店舗

となり、競合他社が伸び悩むなかで1人勝ちの快進撃が続いています(`・ω・´)

≪CRユニット販売の進捗状況≫

※営業利益にはCRユニット販売以外の損益も含まれています。

≪CRユニット導入店舗数の積上げグラフ≫

PSA(プリペイドシステム協会)が発表している今年1月までの店舗データを基に

積上げ方式でグラフ化しています。

年末の野村IR個人投資家フェアで話を聞いたときに、「かなり仕事はあります!」

と言ってましたが、12月の39店舗というのは昨年実績を11店舗も上回る伸び率

であり、後発ながらも改めてダイコク電機の優位性を裏付ける結果となりました。

この数値にはリニューアルなどの既存店も含まれていますが、全日遊連(全日本

遊技事業協同組合連合会)が発表した12月の新規出店件数は35店舗と大きく

増加しており、利益率の高い新規案件が多く含まれています。

4Qは純利益で-9億円程度の赤字見通しですが、すでに1月だけで前年実績に

並ぶ+6店舗となっており、3月末にかけて増税前の駆け込み需要も期待できる

ことから、もう少し高い水準を見込めそうデス。ただし今期が良くてもダイコク電機

が想定しているベース自体が上がらなければ、来期の業績予想は控えめな減収

減益+減配(=叩き売られる可能性があるかも!?)となることを忘れないように

しましょう((((;゜Д゜)))

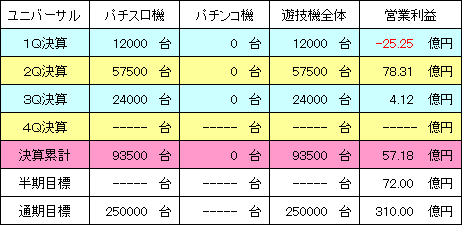

ユニバーサルエンターテインメント

-----------------------------------------------------------------

■平成26年3月期第3四半期決算(平成25年4月1日~平成25年12月31日)

売上高 : 400.83億円 (進捗率:39.0%)

営業利益 : 57.18億円 (進捗率:18.4%)

経常利益 : 58.78億円 (進捗率:19.1%)

3Q純利益 : 12.97億円 (進捗率: 7.3%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 1028.00億円

営業利益 : 310.00億円

経常利益 : 307.00億円

通期純利益 : 178.00億円

■業績考察

3Qは「SLOT魔法少女まどか☆マギカ」を約24000台販売し、これまでの累計

台数は93500台となりました。エヴァにも負けない強い版権だったことを考える

とやや物足りない数値ですが、いまでも高稼働が続いており、ホールさんからの

評判は上々デス(`・ω・´)

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

4Qは「バジリスク絆」と「アナザーゴッドハーデス」で107000台を受注しており、

販売目標をクリアしていますが、「アナザーゴッドハーデス」についてはミズホが

一昨年からフィールズの持分法適用会社となっているため、純利益は少数株主

利益を控除した50.25%分が計上されることになります。

従って、通期では売上高で800億円程度、純利益で60億円程度になるとみて

おり、その場合の想定PERは23倍というやや割高な水準になりそうデス。いま

の株価(1800円前後)には、カジノや来期の期待値が含まれていることを認識

しておく必要があり、決算IRに書かれている「通期20万台確定!」という文言は

業績から少し割り引いて考えたほうが良いでしょう@w@;

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は2月28日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

2月末にセガサミーが通期見通しを下方修正したので、純利益も更新しています。

しかし4Qだけで-143億円も落とすなんて、、、((((;゜Д゜)))

ではぁ。。。

-----------------------------------------------------------------

いやぁ~どうもです。

なかなか文章をまとめられなくて遅くなってしまいましたが、遊技機関連メーカー

の3Q決算を考察していきたいと思います@w@;

SANKYO

-----------------------------------------------------------------

■平成26年3月期第3四半期決算(平成25年4月1日~平成25年12月31日)

売上高 : 1335.75億円 (進捗率: 83.5%)

営業利益 : 284.66億円 (進捗率:101.7%)

経常利益 : 298.83億円 (進捗率: 99.6%)

3Q純利益 : 229.29億円 (進捗率: 99.7%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 2000.00億円 ⇒ 1600.00億円 (下方修正)

営業利益 : 320.00億円 ⇒ 280.00億円 (下方修正)

経常利益 : 340.00億円 ⇒ 300.00億円 (下方修正)

通期純利益 : 250.00億円 ⇒ 230.00億円 (下方修正)

■業績考察

3Qは「CRF機動戦士ガンダム(MAXからのリユース)」を22800台、「CR鉄拳」

を18700台、「ウルトラマンウォーズ」を23400台、その他に「タイガーマスク」と

「CRFスレイヤーズ」を販売し、これまでの累計台数はパチンコ機が265046台、

パチスロ機が80806台となりました。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

2Qまで好調に売上げを伸ばしてきたSANKYOですが、3Q以降にリリースした

準主力機が目標の半分程度しか売れず、4Qでも「ヱヴァンゲリヲン決意の刻」、

「機動戦士ガンダム」が低調に終わったことから通期予想を下方修正しており、

純利益は-8%落ちの230億円となっています。

特にビスティブランドの販売不振が響いており、これまでフィールズが総販売元

になっている機械はセット販売(抱き合わせ)をしてでも売りさばいてきましたが、

「CRヱヴァンゲリヲン」のような本命機以外は導入を見送るホールさんがかなり

増えています((((;゜Д゜)))

これはホールさんの新台選定基準が日に日に厳しくなっているためで、パチンコ

経営のリーディングカンパニーであるマルハンさんが11月に発表した2Q決算が

減収増益だったことからも読み取れます。パチンコ営業における減収増益という

のは、お客さんからの収入が減っても、設備投資(主に新台費用)を抑えることで

利益が増えていることを表しており、来期にかけてこういった経営スタイルは多く

の法人さんで展開されていくと思われます。

いまはどれだけ有名な版権機でも、安定稼動の見込めるシリーズ機でなければ

大量導入に繋がりません。よって、遊技機メーカーに投資するなら主力タイトルが

いくつあって、それがいつ頃リリースされるのか、よく見極めることが今後の業績

を予想するうえで重要になってくるでしょう(`・ω・´)

ダイコク電機

-----------------------------------------------------------------

■平成26年3月期第3四半期決算(平成25年4月1日~平成25年12月31日)

売上高 : 472.29億円 (進捗率: 85.9%)

営業利益 : 64.48億円 (進捗率:129.0%)

経常利益 : 65.45億円 (進捗率:130.9%)

3Q純利益 : 39.36億円 (進捗率:131.2%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 510.00億円 ⇒ 550.00億円 (上方修正)

営業利益 : 40.00億円 ⇒ 50.00億円 (上方修正)

経常利益 : 40.00億円 ⇒ 50.00億円 (上方修正)

通期純利益 : 20.00億円 ⇒ 30.00億円 (上方修正)

■業績考察

CRユニットの導入店が10月は+3店舗、11月は+7店舗、12月は+39店舗

となり、競合他社が伸び悩むなかで1人勝ちの快進撃が続いています(`・ω・´)

≪CRユニット販売の進捗状況≫

※営業利益にはCRユニット販売以外の損益も含まれています。

≪CRユニット導入店舗数の積上げグラフ≫

PSA(プリペイドシステム協会)が発表している今年1月までの店舗データを基に

積上げ方式でグラフ化しています。

年末の野村IR個人投資家フェアで話を聞いたときに、「かなり仕事はあります!」

と言ってましたが、12月の39店舗というのは昨年実績を11店舗も上回る伸び率

であり、後発ながらも改めてダイコク電機の優位性を裏付ける結果となりました。

この数値にはリニューアルなどの既存店も含まれていますが、全日遊連(全日本

遊技事業協同組合連合会)が発表した12月の新規出店件数は35店舗と大きく

増加しており、利益率の高い新規案件が多く含まれています。

4Qは純利益で-9億円程度の赤字見通しですが、すでに1月だけで前年実績に

並ぶ+6店舗となっており、3月末にかけて増税前の駆け込み需要も期待できる

ことから、もう少し高い水準を見込めそうデス。ただし今期が良くてもダイコク電機

が想定しているベース自体が上がらなければ、来期の業績予想は控えめな減収

減益+減配(=叩き売られる可能性があるかも!?)となることを忘れないように

しましょう((((;゜Д゜)))

ユニバーサルエンターテインメント

-----------------------------------------------------------------

■平成26年3月期第3四半期決算(平成25年4月1日~平成25年12月31日)

売上高 : 400.83億円 (進捗率:39.0%)

営業利益 : 57.18億円 (進捗率:18.4%)

経常利益 : 58.78億円 (進捗率:19.1%)

3Q純利益 : 12.97億円 (進捗率: 7.3%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 1028.00億円

営業利益 : 310.00億円

経常利益 : 307.00億円

通期純利益 : 178.00億円

■業績考察

3Qは「SLOT魔法少女まどか☆マギカ」を約24000台販売し、これまでの累計

台数は93500台となりました。エヴァにも負けない強い版権だったことを考える

とやや物足りない数値ですが、いまでも高稼働が続いており、ホールさんからの

評判は上々デス(`・ω・´)

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

4Qは「バジリスク絆」と「アナザーゴッドハーデス」で107000台を受注しており、

販売目標をクリアしていますが、「アナザーゴッドハーデス」についてはミズホが

一昨年からフィールズの持分法適用会社となっているため、純利益は少数株主

利益を控除した50.25%分が計上されることになります。

従って、通期では売上高で800億円程度、純利益で60億円程度になるとみて

おり、その場合の想定PERは23倍というやや割高な水準になりそうデス。いま

の株価(1800円前後)には、カジノや来期の期待値が含まれていることを認識

しておく必要があり、決算IRに書かれている「通期20万台確定!」という文言は

業績から少し割り引いて考えたほうが良いでしょう@w@;

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は2月28日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

2月末にセガサミーが通期見通しを下方修正したので、純利益も更新しています。

しかし4Qだけで-143億円も落とすなんて、、、((((;゜Д゜)))

ではぁ。。。

ホームページ(`・ω・´)

アクセスカウンター 2006/09/18~

インスタグラムはじめました

ポケモンGO日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

FEヒーローズ日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

オススメサイト(`・ω・´)

使えるスロ攻略サイト

株式指数サイト(`・ω・´)

TOP絵コレクション(`・ω・´)

魔法少女まどか☆マギカ

http://slot-madokamagica.com/

http://slot-madokamagica.com/アクセス解析@w@!

QRコード