【2017年3Q決算①】 パチンコ関連株 決算考察@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

今回から3回にわたり、パチンコ関連株の3Q決算を見ていきたいと思います。

まずは藤商事とSANKYOの決算から考察していきましょう(`・ω・´)

藤商事

-----------------------------------------------------------------------

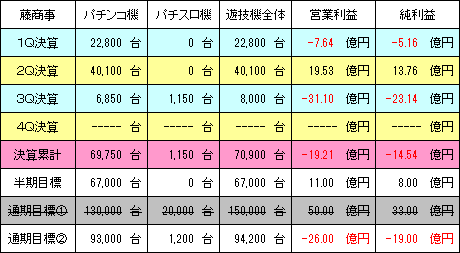

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 238.26億円 (進捗率:75.6%)

営業利益 : -19.21億円 (進捗率:赤字のため対象外)

経常利益 : -19.04億円 (進捗率:赤字のため対象外)

3Q純利益 : -14.54億円 (進捗率:赤字のため対象外)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円 ⇒ 315.00億円 (下方修正)

営業利益 : 50.00億円 ⇒ -26.00億円 (下方修正)

経常利益 : 50.00億円 ⇒ -26.00億円 (下方修正)

通期純利益 : 33.00億円 ⇒ -19.00億円 (下方修正)

≪遊技機販売の進捗状況≫ 計画見直し:有(1回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

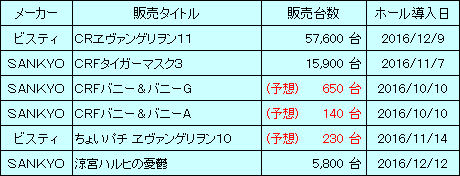

≪主な販売タイトル≫

この決算考察から遊技機の販売タイトルをリスト化しました。「CR戦国恋姫」

には2Q計上分の2100台も含まれています。

■業績考察

3QはパチンコのMAXスペック撤去に伴なう新台入替が全国のホールであり、

年末にかけて特需的な動きが見られたものの、上位メーカーに集中したため

藤商事の売上げは8000台に留まりました。四半期ベースで1万台を割込む

のは、自分がデータを取るようになった過去6年間で初めてであり、純利益は

2Qから大きく減らして-14.54億円の赤字に転落しています((((;゜Д゜)))

今期の販売計画ではパチスロ2機種で2万台となってましたが、12月導入の

「ロリポップチェーンソー」が1100台しか導入されず、更にもう1機種は来期

へ延期される事となり、通期見通しが大幅に下方修正されました。ネガティブ

な見方をすれば重たい赤字といえますが、「貞子VS伽椰子」などの売上げが

期待できそうな版権モノを先送りしている事から、来期V字回復に向けた布石

とも言えるでしょう。

4Qでは、「CR緋弾のアリア2」、「CR Another」、「CRマジョカマジョルナ」に

加えて、甘デジの「CRA遠山の金さん 二人の遠山桜」が予定されています。

下方修正後の販売見通しでは合わせて約23300台を見込んでいるものの、

おそらく3万台は上回るとみており、落とすだけ落として期末決算で赤字縮小

というシナリオを描きたい会社側の思惑が見え隠れしている気もします。

株価は下方修正を受けて大きく売られましたが、目先の業績よりも配当利回り

で5%水準となる1200円前後を意識した動きとなっています。今期は藤商事

の創立50周年の記念配当として+10円(年間60円)されており、これが来期

減配になるようであれば、1000円ぐらいまでブン投げられる懸念もあります。

しかし、投資家向けの会社説明会では減配実績がない事をセールストークの

1つにしており、来期に向けて業績回復を見込むなら年間60円は維持される

と考えています。今のところは確率的に50%ぐらいの気持ちですが、もし期末

決算で業績の改善傾向が見られるなら、その可能性は高まるでしょう。

≪追記:2017/2/28≫

藤商事の3Q決算考察において、4Qでの販売見通しを約3万台としましたが、

「CR緋弾のアリア2」が想定よりも伸びず1万台で止まったため、赤字縮小の

シナリオを撤回し、通期見通しは会社予想と同じぐらい(純利益-19億円)に

訂正します。

SANKYO

-----------------------------------------------------------------------

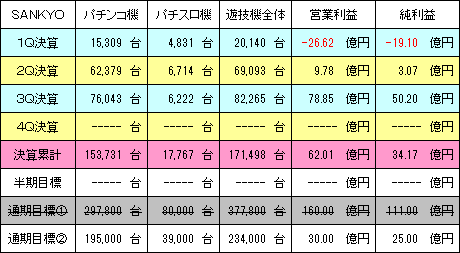

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 677.32億円 (進捗率: 75.3%)

営業利益 : 62.01億円 (進捗率:206.7%)

経常利益 : 57.42億円 (進捗率:143.6%)

3Q純利益 : 34.17億円 (進捗率:136.7%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 900.00億円

営業利益 : 30.00億円

経常利益 : 40.00億円

通期純利益 : 25.00億円

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

「涼宮ハルヒの憂鬱」は新パネルでの増産が予定されています。

■業績考察

2Q決算では通期見通しを下方修正し、業績の低迷が鮮明となったSANKYO

ですが、3QはMAXスペックの撤去に伴なう特需もあり、「CRヱヴァンゲリヲン

11」が5万台を上回って収益を下支えしました。純利益は2Qまでの-16億円

から一気に黒字転換し、34.17億円に改善しています。

4Qはパチンコが「CRFクィーン2(2タイプ)」、「CRFサムライブレード」、「CRF

倖田來未5」、その他にもスペック違いが4機種あり、パチスロは「ヱヴァンゲリ

ヲン勝利への願い」、「みんなで楽シーサー」が控えており、計10機種となって

います。1機種で2万台を超えるような機械がないため、現状維持は難しくても

通期見通し程度の利益は確保できそうデス(`・ω・´)

株価は業績ベースだと評価できる水準にありませんが、前回の下方修正でも

売られなかった事を考えると、下値余地は相当限られていると言えるでしょう。

期末の配当権利に向けて資金が入りやすい環境となっており、個人が空売り

して権利落ち後に再度踏まれるパターンまで見えちゃう流れだよね>w<;

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は2月6日(月)の

終値で算出していて、評価は業績動向や進捗率を考慮しています。

ユニバーサルと藤商事の投資評価を適正に変更し、ビジネスモデルの脆弱さ

が気になるフィールズを売りとしました。

次回は、「パチンコ関連株3Q決算考察(その2)」をお送りします@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

今回から3回にわたり、パチンコ関連株の3Q決算を見ていきたいと思います。

まずは藤商事とSANKYOの決算から考察していきましょう(`・ω・´)

藤商事

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 238.26億円 (進捗率:75.6%)

営業利益 : -19.21億円 (進捗率:赤字のため対象外)

経常利益 : -19.04億円 (進捗率:赤字のため対象外)

3Q純利益 : -14.54億円 (進捗率:赤字のため対象外)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円 ⇒ 315.00億円 (下方修正)

営業利益 : 50.00億円 ⇒ -26.00億円 (下方修正)

経常利益 : 50.00億円 ⇒ -26.00億円 (下方修正)

通期純利益 : 33.00億円 ⇒ -19.00億円 (下方修正)

≪遊技機販売の進捗状況≫ 計画見直し:有(1回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

この決算考察から遊技機の販売タイトルをリスト化しました。「CR戦国恋姫」

には2Q計上分の2100台も含まれています。

■業績考察

3QはパチンコのMAXスペック撤去に伴なう新台入替が全国のホールであり、

年末にかけて特需的な動きが見られたものの、上位メーカーに集中したため

藤商事の売上げは8000台に留まりました。四半期ベースで1万台を割込む

のは、自分がデータを取るようになった過去6年間で初めてであり、純利益は

2Qから大きく減らして-14.54億円の赤字に転落しています((((;゜Д゜)))

今期の販売計画ではパチスロ2機種で2万台となってましたが、12月導入の

「ロリポップチェーンソー」が1100台しか導入されず、更にもう1機種は来期

へ延期される事となり、通期見通しが大幅に下方修正されました。ネガティブ

な見方をすれば重たい赤字といえますが、「貞子VS伽椰子」などの売上げが

期待できそうな版権モノを先送りしている事から、来期V字回復に向けた布石

とも言えるでしょう。

4Qでは、「CR緋弾のアリア2」、「CR Another」、「CRマジョカマジョルナ」に

加えて、甘デジの「CRA遠山の金さん 二人の遠山桜」が予定されています。

下方修正後の販売見通しでは合わせて約23300台を見込んでいるものの、

おそらく3万台は上回るとみており、落とすだけ落として期末決算で赤字縮小

というシナリオを描きたい会社側の思惑が見え隠れしている気もします。

株価は下方修正を受けて大きく売られましたが、目先の業績よりも配当利回り

で5%水準となる1200円前後を意識した動きとなっています。今期は藤商事

の創立50周年の記念配当として+10円(年間60円)されており、これが来期

減配になるようであれば、1000円ぐらいまでブン投げられる懸念もあります。

しかし、投資家向けの会社説明会では減配実績がない事をセールストークの

1つにしており、来期に向けて業績回復を見込むなら年間60円は維持される

と考えています。今のところは確率的に50%ぐらいの気持ちですが、もし期末

決算で業績の改善傾向が見られるなら、その可能性は高まるでしょう。

≪追記:2017/2/28≫

藤商事の3Q決算考察において、4Qでの販売見通しを約3万台としましたが、

「CR緋弾のアリア2」が想定よりも伸びず1万台で止まったため、赤字縮小の

シナリオを撤回し、通期見通しは会社予想と同じぐらい(純利益-19億円)に

訂正します。

SANKYO

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 677.32億円 (進捗率: 75.3%)

営業利益 : 62.01億円 (進捗率:206.7%)

経常利益 : 57.42億円 (進捗率:143.6%)

3Q純利益 : 34.17億円 (進捗率:136.7%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 900.00億円

営業利益 : 30.00億円

経常利益 : 40.00億円

通期純利益 : 25.00億円

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

「涼宮ハルヒの憂鬱」は新パネルでの増産が予定されています。

■業績考察

2Q決算では通期見通しを下方修正し、業績の低迷が鮮明となったSANKYO

ですが、3QはMAXスペックの撤去に伴なう特需もあり、「CRヱヴァンゲリヲン

11」が5万台を上回って収益を下支えしました。純利益は2Qまでの-16億円

から一気に黒字転換し、34.17億円に改善しています。

4Qはパチンコが「CRFクィーン2(2タイプ)」、「CRFサムライブレード」、「CRF

倖田來未5」、その他にもスペック違いが4機種あり、パチスロは「ヱヴァンゲリ

ヲン勝利への願い」、「みんなで楽シーサー」が控えており、計10機種となって

います。1機種で2万台を超えるような機械がないため、現状維持は難しくても

通期見通し程度の利益は確保できそうデス(`・ω・´)

株価は業績ベースだと評価できる水準にありませんが、前回の下方修正でも

売られなかった事を考えると、下値余地は相当限られていると言えるでしょう。

期末の配当権利に向けて資金が入りやすい環境となっており、個人が空売り

して権利落ち後に再度踏まれるパターンまで見えちゃう流れだよね>w<;

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は2月6日(月)の

終値で算出していて、評価は業績動向や進捗率を考慮しています。

ユニバーサルと藤商事の投資評価を適正に変更し、ビジネスモデルの脆弱さ

が気になるフィールズを売りとしました。

次回は、「パチンコ関連株3Q決算考察(その2)」をお送りします@w@ノシ

Facebook コメント

ホームページ(`・ω・´)

アクセスカウンター 2006/09/18~

インスタグラムはじめました

ポケモンGO日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

FEヒーローズ日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

オススメサイト(`・ω・´)

使えるスロ攻略サイト

株式指数サイト(`・ω・´)

TOP絵コレクション(`・ω・´)

魔法少女まどか☆マギカ

http://slot-madokamagica.com/

http://slot-madokamagica.com/アクセス解析@w@!

QRコード

更新お疲れさまです。

決算考察いつも参考にしております(^^)

セガサミーが決算発表後に急落してしまいましたね(;^^

悪くないと思ったのですが、コンセンサスに届いていないのを嫌われたか、好決算で一儲け…と考えていた利益確定売りが、狼狽売りを呼び込んでしまったのか、真相はわからんですが、セガサミーまたかよ…が率直な感想です。

ユニバーサルの評価を適正に変更されましたね。

先日ウイン社との裁判に進展があったようですので、今年中の決着に光が見えてきました♪

勝っても負けても約2000億円!会社の資産価値が爆増ですから楽しみです♪

by kid (2017-02-08 07:52)

セガサミーの業績は良かったと思いますが、高値寄りからの投げ売りが

止まらず、大きく下げましたね。大人の利確売りが出たと考えています。

そのおかげで指値放置していた分が全て刺さってました((((;゜Д゜)))

ユニバーサルは4000円を超えて、あとはオカダマニラの収益次第じゃ

ないかと思ってますが、3000円の時も同じ事を言っていた気がします。

今は株価が上がっているので強気になっていますが、来期以降の業績

を考えるとそこまで強気になれない、というのが正直なところデス。ただ、

WYNNの裁判以外に、オカダマニラの株式上場も予定されているなど、

潜在的な買い材料は豊富なんですよね。取得単価次第では、増やさず

減らさず、そのまま5年ぐらい握っておく方が良いかもしれませんw

by あるまに (2017-02-10 02:57)