【2017年1Q決算②】 パチンコ関連株 決算考察@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

先日、木曽崇さんが投稿しているヤフーニュースでオーイズミの株主総会ネタ

を引用していただきました。ブログ運営者としてこれほど光栄な事はなく、大変

嬉しく思います。ありがとうございます>w<;

http://bylines.news.yahoo.co.jp/takashikiso/20160818-00061260/

では前回に引続き、パチンコ関連株の1Q決算を見ていきたいと思います。

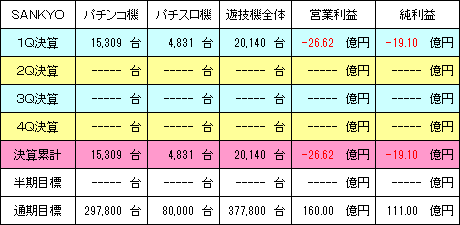

SANKYO

-----------------------------------------------------------------------

■平成29年3月期第1四半期(平成28年4月1日~平成28年6月30日)

売上高 : 93.71億円 (進捗率:6.9%)

営業利益 : -26.62億円 (進捗率:赤字のため対象外)

経常利益 : -24.94億円 (進捗率:赤字のため対象外)

1Q純利益 : -19.10億円 (進捗率:赤字のため対象外)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 1350.00億円

営業利益 : 160.00億円

経常利益 : 168.00億円

通期純利益 : 111.00億円

■業績考察

1Qは「オルタネイティヴ トータルイクリプス」を4831台、「CRパトラッシュJ」を

約6000台、「CRF夢福神(2タイプ)」を約4700台、羽根モノの「CRサンダー

ドラゴン(2タイプ)」を約700台など販売し、これまでの累計台数はパチンコ機

が15309台、パチスロ機が4831台となりました。(トータルイクリプス以外は

独自に算出した予想数値を記載しています。)

≪遊技機販売の進捗状況≫

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

1Qではパチンコ3機種とパチスロ1機種を投入しましたが、どれも営業目標を

大幅に下回る結果となり、遊技機販売は20140台に留まりました。伊勢志摩

サミットによる新装自粛という特殊要因はあったものの、四半期ベースの販売

台数としては自分がデータを取り始めた過去6年間の中で最も低く、純利益は

-19.1億円の赤字となっています。

2Qはホール導入状況から予想して、「CRF a‐nation」が約14000台、「CR

パトラッシュJ GREEN」が約2200台、「CRFアクエリオンEVOL(甘デジ)」が

約4800台、先週導入の「戦姫絶唱シンフォギア」が約5500台、「CR鉄拳2」

が約15000台、この他に9月5日導入の「CRF機動戦士ガンダム(甘デジ)」、

ライトスペックの「CRヱヴァンゲリヲン9」と「CRヱヴァンゲリヲン10」が控えて

います。

合わせて約7万台の販売となりそうですが、「CRヱヴァンゲリヲン」の2機種に

ついては、MAXタイプとのリユース対象機になるため、大半が15万円前後の

価格となっており、多少割引いて考えた方が良いでしょう。現時点では弱含み

であるものの、2Q決算は黒字転換する可能性が高そうデス。

株価は、SMBC日興証券の目標見直しによって3600円を割込むところまで

売られましたが、現在でもPER27.8倍(純利益111億円)という割高な水準

であり、もしこれが水準訂正の途中であれば3100円ぐらい(PER25倍)まで

下がっても不思議ではありません。

SANKYOはこれまで異業種への参入を拒み続け、リスクを取ってこなかった

ツケが回ってきた結果とも言えます。それは決して悪い事でないものの、斜陽

産業と揶揄されるパチンコ業界に拘り続ける限り、これ以上の成長は望めず

時価総額3200億円の大企業が遊技機製造だけで稼いでいけるほど、今の

パチンコ市場は甘くないよね>w<;

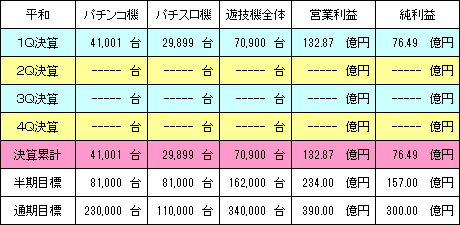

平和

-----------------------------------------------------------------------

■平成29年3月期第1四半期(平成28年4月1日~平成28年6月30日)

売上高 : 493.55億円 (進捗率:24.1%)

営業利益 : 132.87億円 (進捗率:34.1%)

経常利益 : 127.83億円 (進捗率:33.9%)

1Q純利益 : 76.49億円 (進捗率:25.5%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 2052.00億円

営業利益 : 390.00億円

経常利益 : 377.00億円

通期純利益 : 300.00億円

■業績考察

1Qは「CRガールズ&パンツァー」を23145台、「CR烈火の炎」を17186台、

「めぞん一刻 桜の下で」を6972台、前期からの増産分になる「南国物語」を

22298台(合計で30110台)など販売して、これまでの累計はパチンコ機が

41001台、パチスロ機が29899台となりました。

≪遊技機販売の進捗状況≫

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

業績に安定感のある平和ですが、1Qでも遊技機事業とゴルフ事業で順調に

収益をあげて純利益は76.49億円となりました。事業環境としてはパチンコ

関連で伊勢志摩サミット、ゴルフ関連で熊本地震があり、決して良い状況では

なかったものの、しっかりとした経営管理が行なわれている表れで、高く評価

しています。

2Qはホール導入状況から予想して、「CR逆転裁判(甘デジ)」が約2100台、

「CRAガールズ&パンツァー」が約7500台、「ルパン三世 消されたルパン」

が約17000台、「南国物語SPECIAL」が約8000台(一部は計上済み?)

となっており、この他にも8月末に「CRドラム黄門ちゃま」、9月頭には「ロスト

プラネット2」が導入予定デス。おそらく、1Q実績よりも若干少ない販売台数

になると思われますが、中間決算の下方修正に至るまで減額される事もない

と見ています。

今期最大の注目は、10月24日から導入される「CRルパン三世 Lupin The

End(9作目)」であり、売行きによってはどちらの業績修正も考えられるぐらい

影響力の強い機械となっています。前作はホールさんの期待を裏切る結果に

終わったものの、ここで実績を残せれば不評の多い新基準パチンコ機に一石

を投じる事ができ、平和に対する信頼は揺らぎないものになるでしょう。

株価は2100円前後で安定した動きをしていますが、パチンコ業界の先行き

をネガティブに捉えている三菱UFJモルガンスタンレー証券の目標引下げも

あり、PER7.2倍(純利益300億円)という驚異的な水準に留まっています。

ユニバーサルやセガサミーがなければ全力で買うレベルですが、株式投資に

おいて値動きは重要なファクターの1つであり、現在の1300株から買い増し

する予定はありません。ただ、「CRルパン三世 Lupin The End」の売行きと

評価次第では、一気に主力株へ化ける可能性も否定できないよね(`・ω・´)

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は8月26日(金)

の終値で算出しており、評価は業績動向や進捗率を考慮しています。

今回からマルハンさんの子会社であるイチケンを加えました。普段は触らない

建設関連株ですが、割安感もあるのでお試しに6000株ほど拾ってみました。

ではぁ@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

先日、木曽崇さんが投稿しているヤフーニュースでオーイズミの株主総会ネタ

を引用していただきました。ブログ運営者としてこれほど光栄な事はなく、大変

嬉しく思います。ありがとうございます>w<;

http://bylines.news.yahoo.co.jp/takashikiso/20160818-00061260/

では前回に引続き、パチンコ関連株の1Q決算を見ていきたいと思います。

SANKYO

-----------------------------------------------------------------------

■平成29年3月期第1四半期(平成28年4月1日~平成28年6月30日)

売上高 : 93.71億円 (進捗率:6.9%)

営業利益 : -26.62億円 (進捗率:赤字のため対象外)

経常利益 : -24.94億円 (進捗率:赤字のため対象外)

1Q純利益 : -19.10億円 (進捗率:赤字のため対象外)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 1350.00億円

営業利益 : 160.00億円

経常利益 : 168.00億円

通期純利益 : 111.00億円

■業績考察

1Qは「オルタネイティヴ トータルイクリプス」を4831台、「CRパトラッシュJ」を

約6000台、「CRF夢福神(2タイプ)」を約4700台、羽根モノの「CRサンダー

ドラゴン(2タイプ)」を約700台など販売し、これまでの累計台数はパチンコ機

が15309台、パチスロ機が4831台となりました。(トータルイクリプス以外は

独自に算出した予想数値を記載しています。)

≪遊技機販売の進捗状況≫

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

1Qではパチンコ3機種とパチスロ1機種を投入しましたが、どれも営業目標を

大幅に下回る結果となり、遊技機販売は20140台に留まりました。伊勢志摩

サミットによる新装自粛という特殊要因はあったものの、四半期ベースの販売

台数としては自分がデータを取り始めた過去6年間の中で最も低く、純利益は

-19.1億円の赤字となっています。

2Qはホール導入状況から予想して、「CRF a‐nation」が約14000台、「CR

パトラッシュJ GREEN」が約2200台、「CRFアクエリオンEVOL(甘デジ)」が

約4800台、先週導入の「戦姫絶唱シンフォギア」が約5500台、「CR鉄拳2」

が約15000台、この他に9月5日導入の「CRF機動戦士ガンダム(甘デジ)」、

ライトスペックの「CRヱヴァンゲリヲン9」と「CRヱヴァンゲリヲン10」が控えて

います。

合わせて約7万台の販売となりそうですが、「CRヱヴァンゲリヲン」の2機種に

ついては、MAXタイプとのリユース対象機になるため、大半が15万円前後の

価格となっており、多少割引いて考えた方が良いでしょう。現時点では弱含み

であるものの、2Q決算は黒字転換する可能性が高そうデス。

株価は、SMBC日興証券の目標見直しによって3600円を割込むところまで

売られましたが、現在でもPER27.8倍(純利益111億円)という割高な水準

であり、もしこれが水準訂正の途中であれば3100円ぐらい(PER25倍)まで

下がっても不思議ではありません。

SANKYOはこれまで異業種への参入を拒み続け、リスクを取ってこなかった

ツケが回ってきた結果とも言えます。それは決して悪い事でないものの、斜陽

産業と揶揄されるパチンコ業界に拘り続ける限り、これ以上の成長は望めず

時価総額3200億円の大企業が遊技機製造だけで稼いでいけるほど、今の

パチンコ市場は甘くないよね>w<;

平和

-----------------------------------------------------------------------

■平成29年3月期第1四半期(平成28年4月1日~平成28年6月30日)

売上高 : 493.55億円 (進捗率:24.1%)

営業利益 : 132.87億円 (進捗率:34.1%)

経常利益 : 127.83億円 (進捗率:33.9%)

1Q純利益 : 76.49億円 (進捗率:25.5%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 2052.00億円

営業利益 : 390.00億円

経常利益 : 377.00億円

通期純利益 : 300.00億円

■業績考察

1Qは「CRガールズ&パンツァー」を23145台、「CR烈火の炎」を17186台、

「めぞん一刻 桜の下で」を6972台、前期からの増産分になる「南国物語」を

22298台(合計で30110台)など販売して、これまでの累計はパチンコ機が

41001台、パチスロ機が29899台となりました。

≪遊技機販売の進捗状況≫

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

業績に安定感のある平和ですが、1Qでも遊技機事業とゴルフ事業で順調に

収益をあげて純利益は76.49億円となりました。事業環境としてはパチンコ

関連で伊勢志摩サミット、ゴルフ関連で熊本地震があり、決して良い状況では

なかったものの、しっかりとした経営管理が行なわれている表れで、高く評価

しています。

2Qはホール導入状況から予想して、「CR逆転裁判(甘デジ)」が約2100台、

「CRAガールズ&パンツァー」が約7500台、「ルパン三世 消されたルパン」

が約17000台、「南国物語SPECIAL」が約8000台(一部は計上済み?)

となっており、この他にも8月末に「CRドラム黄門ちゃま」、9月頭には「ロスト

プラネット2」が導入予定デス。おそらく、1Q実績よりも若干少ない販売台数

になると思われますが、中間決算の下方修正に至るまで減額される事もない

と見ています。

今期最大の注目は、10月24日から導入される「CRルパン三世 Lupin The

End(9作目)」であり、売行きによってはどちらの業績修正も考えられるぐらい

影響力の強い機械となっています。前作はホールさんの期待を裏切る結果に

終わったものの、ここで実績を残せれば不評の多い新基準パチンコ機に一石

を投じる事ができ、平和に対する信頼は揺らぎないものになるでしょう。

株価は2100円前後で安定した動きをしていますが、パチンコ業界の先行き

をネガティブに捉えている三菱UFJモルガンスタンレー証券の目標引下げも

あり、PER7.2倍(純利益300億円)という驚異的な水準に留まっています。

ユニバーサルやセガサミーがなければ全力で買うレベルですが、株式投資に

おいて値動きは重要なファクターの1つであり、現在の1300株から買い増し

する予定はありません。ただ、「CRルパン三世 Lupin The End」の売行きと

評価次第では、一気に主力株へ化ける可能性も否定できないよね(`・ω・´)

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は8月26日(金)

の終値で算出しており、評価は業績動向や進捗率を考慮しています。

今回からマルハンさんの子会社であるイチケンを加えました。普段は触らない

建設関連株ですが、割安感もあるのでお試しに6000株ほど拾ってみました。

ではぁ@w@ノシ

Facebook コメント

ホームページ(`・ω・´)

アクセスカウンター 2006/09/18~

インスタグラムはじめました

ポケモンGO日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

FEヒーローズ日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

オススメサイト(`・ω・´)

使えるスロ攻略サイト

株式指数サイト(`・ω・´)

TOP絵コレクション(`・ω・´)

魔法少女まどか☆マギカ

http://slot-madokamagica.com/

http://slot-madokamagica.com/アクセス解析@w@!

QRコード

平和の割安は何が原因なんでしょう?

業績は安定してるし、不思議ですわ。ノーポジですがww

あんまり動かないイメージなんで後回しになってしまうんですよね。

SANKYOは財務優良で安定高配当

藤商事と規模は違うけど、両社同じイメージで見てます。

こちらの情報は、ほんとに助かっております。

ありがとうございます(^^♪

by セラ (2016-08-30 10:30)

昔からパチンコ関連株は高配当(割安)なところが多くて、サラ金と

並んで証券マンがよく勧める投資先だったと聞いています。実際に

ユニバーサルの株主総会で、年配の投資家さんに話を聞いた時も

パチンコ未経験の人が多くて驚いた記憶があります。

実は当初HPを始めた目的の1つにどちらの世界も知ってもらって

パチンコファンが投資家に、投資家がパチンコファンに、という想い

がありました。今でこそオカネ大好き!みたいな投資スタンスです

けどね((((;゜Д゜)))

平和は万年割安なまま放置されていて、そのうち業績が悪化して

適性水準になるパターンかもしれません。パチンコ業界の先行き

を織り込んでいるからこそ、今の低PERという感じでしょうね。まあ

以前に比べてだいぶクリーンな見方に変わっていると思いますが、

社会の必要悪という一面も持合わせているので、業績が良くても

評価されにくいのは仕方がないかもしれません>w<;

自分もSANKYOと藤商事は同じイメージで見ています。どちらか

といえば藤商事の方がお買得なんですが、レーティングを見ても

圧倒的にSANKYOの方が大人から注目されているんですよね。

あとは何よりも流動性が段違いで、やはり売りたい時に売れない

可能性がある株はどれだけ安くても投資対象外という事でしょう。

個人で売買する分には今のままでも十分ですが、その点が解消

されない限り、藤商事に勝ち目(何の?w)はないかな@w@;

by あるまに (2016-08-31 02:23)

SANKYOは収益力が見劣りするようになってきていますが、150円配当を何年も継続していますので下値は限定的でしょうね。 とはいえ今みたいに他に利回りがいい銘柄が多くある状況では下で拾われても買い上がられにくい、そんな見方ですね。

現状、預金で運用するなどしていて持て余し気味な数千億のキャッシュを買収などの投資に回せばまた違った展開もある気がします。

by ドヤ男 (2016-09-07 16:48)

やはり配当利回り4%台は魅力的ですよね。今SANKYOに投資

するなら、業績よりも利回りの方に重点をおいて考えないと上手く

取れない気がします。潤沢なキャッシュが毀損しない限り、業績を

意識されるのは当分先でしょうか@w@;

by あるまに (2016-09-09 03:48)

まぁ余剰現金を活用した成長や一株価値の向上(自社株買いですね)の流れが見えなければ、市場での配当利回りの相対的な位置を意識して売買されるものと思います。 大き目のヒット作出すとか何か材料に絡めば一時的に上がるかもしれませんけどね。

by ドヤ男 (2016-09-10 10:05)

今後、ホールからMAXタイプがなくなり、これまでミドルスペックを

中心に開発してきたSANKYOの評価が見直されるようであれば

業績アップもあるかもしれないですね。(MAXユーザーがそのまま

ミドルスペックに移行してくれたらですけど。)

ただ、エヴァぐらいしか台数を稼げるシリーズ機がなく、もう5年前

から状況が変わってない事を考えると、おそらく無理なんだろうな

と思います。

しばらくは配当利回りで今の水準を維持できそうですが、毒島さん

自身はSANKYOの未来をどう考えているんでしょうね。このまま

待っていれば上向きに戻っていく!とかポジティブにみていそうな

気もします((((;゜Д゜)))

by あるまに (2016-09-10 23:35)