【2014-通期決算③】 遊技機関連メーカー決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

株主総会も近いのに、いまだに決算考察ネタというグダグダっぷりでスミマセン。

一応、10日に予定されているJALCOの決算考察と、業界の市場動向を含めた

遊技機メーカーの決算総括はやるつもりデス((((;゜Д゜)))

では遅くなりましたが、ダイコク電機と藤商事の通期決算考察をお送りします。

ダイコク電機

-----------------------------------------------------------------

■平成26年3月期通期決算(平成25年4月1日~平成26年3月31日)

売上高 : 569.54億円

営業利益 : 53.38億円

経常利益 : 54.74億円

通期純利益 : 32.78億円

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 550.00億円 (前期比: -3.4%)

営業利益 : 30.00億円 (前期比:-43.8%)

経常利益 : 30.00億円 (前期比:-45.2%)

通期純利益 : 20.00億円 (前期比:-39.0%)

■業績考察

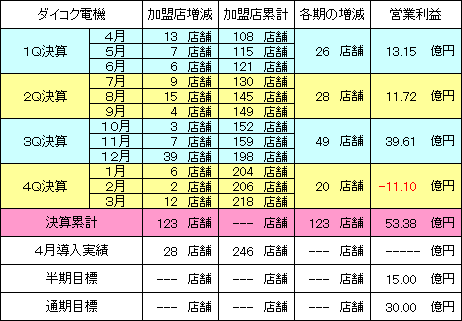

CRユニットの導入店が1月は+6店舗、2月は+2店舗、3月は+12店舗となり、

増税前の駆込み需要も手伝って、前期実績よりも+14店舗増えています。4Qで

純利益を-7億円ぐらい落としていますが、2月に上方修正した数値をやや上回る

業績となっており、まずまずといったところでしょう。

≪CRユニット販売の進捗状況≫

※営業利益にはCRユニット以外の損益も含まれています。決算は前期、目標は

今期の数値になります。

部門別でみてみると、情報システム事業(CRユニットなどの設備機器販売)よりも

制御システム事業(遊技機向けの部材販売)の売上げが落ち込んでおり、受注先

である遊技機メーカーの販売不振が強く影響していると考えられます。この傾向は

過剰な新台導入に頼らない営業スタイルが業界のスタンダードになりつつあること

を考えれば、今後も期待できません。

ただ、主力の設備機器販売はCRユニットの導入状況を見てもわかるとおり、高い

シェアを誇るホールコン(全国の4割強)との相乗効果によって他社を圧倒しており

三大商戦期間であるGW前の4月導入実績も+28店舗と大きく伸ばしています。

現在、ダイコク電機が占めるCRユニットの市場シェアは2.6%に過ぎないですが、

ホールコンの強みを活かして7%程度(約700店)まで順調に伸び、エコ遊技機の

次世代ユニットで競合4社が横並びになると予想しています(`・ω・´)

今期は売上げで550億円(-3.4%)、純利益で20億円(-39.0%)の減益を

見込んでいますが、前々から何度も言っているようにダイコク電機が想定している

業績ベースが上がらなければ、どれだけ前期が良くても控えめな予想となるため、

あまり悲観的になる必要はないでしょう。

株価についても見ておきたいと思います((((;゜Д゜)))

今期の減収減益+減配が嫌気され、遊技機関連のなかではダイコク電機が最も

叩き売られました。決算前の株価から最大で-20%近く下がっており、保守的な

業績予想を出してくることは3Q決算のときにも書いているぐらい織込み済のハズ

でしたが、株式市場の反応をみていると織込んでなかったようデス@w@;

個人的には前期程度の業績は十分確保できると考えており、今後は順次決算を

みながら株価も修正されていくと思っています。ホール設備機器のなかでは実績

No.1であり、少なくともマースエンジニアリング(時価総額435億円)と同じ程度

の評価はあってしかるべきでしょう。

藤商事

-----------------------------------------------------------------

■平成26年3月期通期決算(平成25年4月1日~平成26年3月31日)

売上高 : 418.30億円

営業利益 : 42.29億円

経常利益 : 42.56億円

通期純利益 : 27.35億円

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 500.00億円 (前期比:19.5%)

営業利益 : 50.00億円 (前期比:18.2%)

経常利益 : 50.00億円 (前期比:17.5%)

通期純利益 : 33.00億円 (前期比:20.7%)

■業績考察

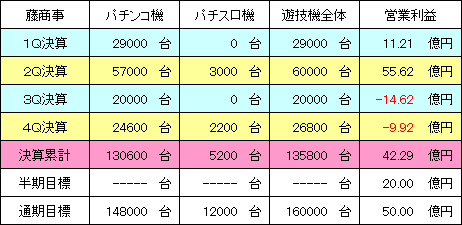

4Qは「CR緋弾のアリア」を12900台、「CRゲゲゲの鬼太郎 墓場からの招待状」

を6800台、「ゲゲゲの鬼太郎 ブラック鬼太郎の野望」を1400台販売し、通期の

累計台数はパチンコ機が130600台、パチスロ機が5200台となりました。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。決算は前期、目標は

今期の数値になります。

セット販売(抱き合わせ)で縛ってきた「CR呪怨」が失敗に終わり、ホールさんから

完全に信用を失った藤商事でしたが、萌えパチンコの「CR緋弾のアリア」によって

再度評価を見直す意見も聞かれるようになりました。いつも機械評価をする場合は

稼働状況や中古価格を参考にし、決して私情を挟まないように心がけていますが、

個人的にも「CR緋弾のアリア」は最高峰のデキだと感じていて、藤商事に対する

見方が変わりました(`・ω・´)

今期はパチンコ機を14.8万台、パチスロ機を1.2万台予定しており、前期実績

より+2.4万台ほど増えています。かなり強気な目標数値ですが、いまは1機種

1万台さえ売ることが難しくなっている現状を考えると、「CRリング3」や「パチスロ

リング」などの強い版権を含めても過大と言わざるをえません((((;゜Д゜)))

株価は純利益33億円をベースにしてみると1300円でPER10倍と割安ですが、

業績見通しの裏づけが乏しい現状を考えれば、いまのところは適正水準だと思い

ます。あとは業績次第で上にも下にもという感じでしょう。

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は6月9日(月)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

決算前から持ち越している平和株の含み益が260万円になりました。嬉しいおw

次回は、「仕組まれたオムコ倒産劇?JALCO決算考察」をお送りします。ではぁ。

-----------------------------------------------------------------

いやぁ~どうもです。

株主総会も近いのに、いまだに決算考察ネタというグダグダっぷりでスミマセン。

一応、10日に予定されているJALCOの決算考察と、業界の市場動向を含めた

遊技機メーカーの決算総括はやるつもりデス((((;゜Д゜)))

では遅くなりましたが、ダイコク電機と藤商事の通期決算考察をお送りします。

ダイコク電機

-----------------------------------------------------------------

■平成26年3月期通期決算(平成25年4月1日~平成26年3月31日)

売上高 : 569.54億円

営業利益 : 53.38億円

経常利益 : 54.74億円

通期純利益 : 32.78億円

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 550.00億円 (前期比: -3.4%)

営業利益 : 30.00億円 (前期比:-43.8%)

経常利益 : 30.00億円 (前期比:-45.2%)

通期純利益 : 20.00億円 (前期比:-39.0%)

■業績考察

CRユニットの導入店が1月は+6店舗、2月は+2店舗、3月は+12店舗となり、

増税前の駆込み需要も手伝って、前期実績よりも+14店舗増えています。4Qで

純利益を-7億円ぐらい落としていますが、2月に上方修正した数値をやや上回る

業績となっており、まずまずといったところでしょう。

≪CRユニット販売の進捗状況≫

※営業利益にはCRユニット以外の損益も含まれています。決算は前期、目標は

今期の数値になります。

部門別でみてみると、情報システム事業(CRユニットなどの設備機器販売)よりも

制御システム事業(遊技機向けの部材販売)の売上げが落ち込んでおり、受注先

である遊技機メーカーの販売不振が強く影響していると考えられます。この傾向は

過剰な新台導入に頼らない営業スタイルが業界のスタンダードになりつつあること

を考えれば、今後も期待できません。

ただ、主力の設備機器販売はCRユニットの導入状況を見てもわかるとおり、高い

シェアを誇るホールコン(全国の4割強)との相乗効果によって他社を圧倒しており

三大商戦期間であるGW前の4月導入実績も+28店舗と大きく伸ばしています。

現在、ダイコク電機が占めるCRユニットの市場シェアは2.6%に過ぎないですが、

ホールコンの強みを活かして7%程度(約700店)まで順調に伸び、エコ遊技機の

次世代ユニットで競合4社が横並びになると予想しています(`・ω・´)

今期は売上げで550億円(-3.4%)、純利益で20億円(-39.0%)の減益を

見込んでいますが、前々から何度も言っているようにダイコク電機が想定している

業績ベースが上がらなければ、どれだけ前期が良くても控えめな予想となるため、

あまり悲観的になる必要はないでしょう。

株価についても見ておきたいと思います((((;゜Д゜)))

今期の減収減益+減配が嫌気され、遊技機関連のなかではダイコク電機が最も

叩き売られました。決算前の株価から最大で-20%近く下がっており、保守的な

業績予想を出してくることは3Q決算のときにも書いているぐらい織込み済のハズ

でしたが、株式市場の反応をみていると織込んでなかったようデス@w@;

個人的には前期程度の業績は十分確保できると考えており、今後は順次決算を

みながら株価も修正されていくと思っています。ホール設備機器のなかでは実績

No.1であり、少なくともマースエンジニアリング(時価総額435億円)と同じ程度

の評価はあってしかるべきでしょう。

藤商事

-----------------------------------------------------------------

■平成26年3月期通期決算(平成25年4月1日~平成26年3月31日)

売上高 : 418.30億円

営業利益 : 42.29億円

経常利益 : 42.56億円

通期純利益 : 27.35億円

■今期会社予想(平成26年4月1日~平成27年3月31日)

売上高 : 500.00億円 (前期比:19.5%)

営業利益 : 50.00億円 (前期比:18.2%)

経常利益 : 50.00億円 (前期比:17.5%)

通期純利益 : 33.00億円 (前期比:20.7%)

■業績考察

4Qは「CR緋弾のアリア」を12900台、「CRゲゲゲの鬼太郎 墓場からの招待状」

を6800台、「ゲゲゲの鬼太郎 ブラック鬼太郎の野望」を1400台販売し、通期の

累計台数はパチンコ機が130600台、パチスロ機が5200台となりました。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。決算は前期、目標は

今期の数値になります。

セット販売(抱き合わせ)で縛ってきた「CR呪怨」が失敗に終わり、ホールさんから

完全に信用を失った藤商事でしたが、萌えパチンコの「CR緋弾のアリア」によって

再度評価を見直す意見も聞かれるようになりました。いつも機械評価をする場合は

稼働状況や中古価格を参考にし、決して私情を挟まないように心がけていますが、

個人的にも「CR緋弾のアリア」は最高峰のデキだと感じていて、藤商事に対する

見方が変わりました(`・ω・´)

今期はパチンコ機を14.8万台、パチスロ機を1.2万台予定しており、前期実績

より+2.4万台ほど増えています。かなり強気な目標数値ですが、いまは1機種

1万台さえ売ることが難しくなっている現状を考えると、「CRリング3」や「パチスロ

リング」などの強い版権を含めても過大と言わざるをえません((((;゜Д゜)))

株価は純利益33億円をベースにしてみると1300円でPER10倍と割安ですが、

業績見通しの裏づけが乏しい現状を考えれば、いまのところは適正水準だと思い

ます。あとは業績次第で上にも下にもという感じでしょう。

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は6月9日(月)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

決算前から持ち越している平和株の含み益が260万円になりました。嬉しいおw

次回は、「仕組まれたオムコ倒産劇?JALCO決算考察」をお送りします。ではぁ。

Facebook コメント

ホームページ(`・ω・´)

アクセスカウンター 2006/09/18~

インスタグラムはじめました

ポケモンGO日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

FEヒーローズ日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

オススメサイト(`・ω・´)

使えるスロ攻略サイト

株式指数サイト(`・ω・´)

TOP絵コレクション(`・ω・´)

魔法少女まどか☆マギカ

http://slot-madokamagica.com/

http://slot-madokamagica.com/アクセス解析@w@!

QRコード

ダイコクは居座っていたアルゴが軒並み逆噴射したような、何かの閾にひっかかって放出されたような、2番底、3番底のある強烈な下げでしたね。毎度の保守予想下げながら我慢できず、何番底かで買ってしまって、塩漬け中です。尻上がり待ちですね。

フィールズは敗戦処理終了。アルゼは安値入替え&ポジ縮小。サミー触らず。平和があるまにさんのブログでの推しの通り、決算後からでも取れる当たりでしたねぇ。羨ましい。突っ込んでおけば、よかったです。

by ドヤ男 (2014-06-10 00:45)

ダイコクはモルガンが絶妙タイミングで空売ってます。

現在は買い戻し中のようですが(*_*)

制御システム部品の予測が難しいですよね。ヒット機種に採用される可能性もありますしねぇ~~。昨期並みであればOKでしょうか。

by セラ (2014-06-10 14:11)

ドヤ男さん、どうもです。

自分はダイコク電機を買い下がって1500円台で15個ぐらい拾いましたが、

1900円でも10個ほど摘んでいて、まだ持ったままだったりします。出来高

の少ない銘柄で外資が絡んでいる銘柄はダメですね。相性が悪いというか

もし逃げることができたら、二度と触らないようにしたいと思いました@w@;

最近はサミーもユニバーサルも全然触ってなくて、平和株の含み益をみて

ニヤニヤしているだけという、、、すみません。フィールズは株主総会にいく

ために権利を取って決算考察もやったのに、セガサミーと同じ日程でした。

酷すぎる>w<;

セラさん、どうもです。

ダイコク電機はモルガンが売っていたんですね。報告義務基準が変わって

から見なくなっていたんですが、ダメダメですね。気をつけます。しかし外資

が売り入れて決算後に掘り下げる手法って、昨年と一緒じゃないですか!

今年は1800円台から売られることもないかな!?と思ってヘッジ売りして

なかったのですが、甘すぎでした>w<;

制御システムは部材製造というだけあって、あまり利益率が高くないので

引続きCRユニットの導入率を見ていくのが良いのかな?と思っています。

貢献度は高いけど、感覚的にはセガサミーのゲーム部門と同じですね。

by あるまに (2014-06-11 02:15)

分析ありがとうございます。

藤商事みたいにとりあえず増益予想を出すところを除いても、今年は特に各社市場の先が読めないんでしょうね。

過度に悲観することもないでしょうが。

今週から総会シーズンです。

水曜日はフィールズの総会に行ってこようと思っています。

仕事の都合で全部は参加できませんが(質疑に入るまでの営業報告(映像)が異常に長いので)、サミーとの関係はどうなりそうなのか知りたいところですが。

by AI55 (2014-06-15 16:49)

AI55さん、どうもです。

藤商事と平和以外は弱気な予想を出していますが、AI55さんの言われる

とおり、過度に悲観することもないと思います。どれだけホールさんの節約

志向が高まろうが、最大の集客手段は新台導入です@w@!

自分もフィールズの株主総会へ行きたかったですが、セガサミーを蹴って

まで行く気にはなれず、今回はパスしました。良かったら雰囲気だけでも

教えてくださいw

by あるまに (2014-06-17 01:29)