【2017年2Q決算②】 パチンコ関連株 決算考察@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

遅くなってしまいましたが、前回に引続きパチンコ関連株の2Q決算を考察して

いきたいと思います。

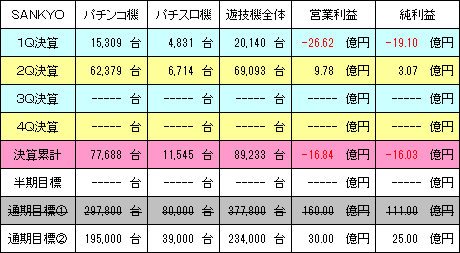

SANKYO

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 318.21億円 (進捗率:35.4%)

営業利益 : -16.84億円 (進捗率:赤字のため対象外)

経常利益 : -17.57億円 (進捗率:赤字のため対象外)

2Q純利益 : -16.03億円 (進捗率:赤字のため対象外)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 1350.00億円 ⇒ 900.00億円 (下方修正)

営業利益 : 160.00億円 ⇒ 30.00億円 (下方修正)

経常利益 : 168.00億円 ⇒ 40.00億円 (下方修正)

通期純利益 : 111.00億円 ⇒ 25.00億円 (下方修正)

■業績考察

2Qでは「CRF a‐nation」を15500台、「CR鉄拳2 闘神VER」を15500台、

「CRヱヴァンゲリヲン10」を11900台、「戦姫絶唱シンフォギア」を6630台、

その他に「CRパトラッシュJ GREEN」、「CRFアクエリオンEVOL(甘デジ)」、

「ちょいパチアクエリオンEVOL」、「CRF機動戦士ガンダム(甘デジ)」、「CRF

a‐nation(ライト)」、「CRヱヴァンゲリヲン9」を販売して、9月末までの累計は

パチンコ機が77688台、パチスロ機が11545台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:有(1回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

大量10機種の投入となりましたが、新規3タイトル以外はスペック変更による

再販となっており、そのうち「CRヱヴァンゲリヲン」の2機種はMAXタイプとの

リユース対象として約15万円で販売されています。2Qの遊技機販売は「CR

鉄拳2 闘神VER」と「戦姫絶唱シンフォギア」が営業目標をクリアしたものの、

「CRF a‐nation」が3万台に対して半分程度しか売れず、69093台に留まり

ました。純利益は1Q決算よりも少しだけ改善しましたが黒字転換まで至らず、

通期見通しは111億円⇒25億円に下方修正されています(´・ω・`)

3Qは導入状況から予想して、「CRFバニー&バニー(2タイプ)」が約900台、

「CRFタイガーマスク3」が約15500台、12月から「CRヱヴァンゲリヲン11」、

「涼宮ハルヒの憂鬱」が予定されています。営業目標では合わせて10万台を

見込んでいるものの、大量導入が期待できる「CRヱヴァンゲリヲン11」でさえ

5万台に届かない可能性があり、3Qは7.5万台程度になると見ています。

株価は赤字決算と下方修正を受けて3500円を割り込むまで売られましたが、

トランプショックで暴落した時も投げられる様子はなく、下値では拾われていた

事から配当利回りを意識した大人の買い圧力が相当強いとみて良いでしょう。

下方修正によってPERは127倍まで跳ね上がりましたが、下値はガチガチで

上値も期待できないため、投資妙味はあまりないと思います。ただし、年末に

かけてパチンコのMAXタイプが撤去される事で、爆裂機を得意とするメーカー

の市場シェアが激変する可能性もあり、早くからミドルやライトミドルの開発を

進めてきたSANKYOにも復活の芽はありそうデス。あまり期待してませんが、

投資タイミングを逃さないようにチェックだけはしておきたいよね(`・ω・´)

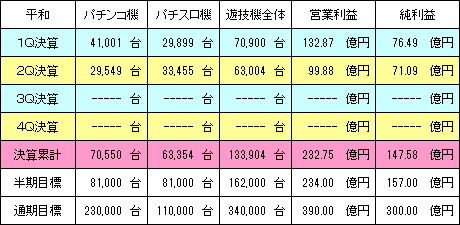

平和

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 936.33億円 (進捗率:45.6%)

営業利益 : 232.75億円 (進捗率:59.7%)

経常利益 : 228.19億円 (進捗率:60.5%)

2Q純利益 : 147.58億円 (進捗率:49.2%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 2052.00億円

営業利益 : 390.00億円

経常利益 : 377.00億円

通期純利益 : 300.00億円

■業績考察

2Qは「ルパン三世 消されたルパン」を17431台、「CRドラム黄門ちゃま」を

14446台、「南国物語SPECIAL」を9594台、「ロストプラネット」を7024台、

その他には「CR逆転裁判(甘デジ)」、「ちょいパチJAWS」、「CRAガールズ

&パンツァー(甘デジ)」、「CR烈火の炎2(ライトミドル)」を販売し、これまでの

累計はパチンコ機が70550台、パチスロ機が63354台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

「ルパン三世 消されたルパン」と「ロストプラネット」が営業目標を超えられず、

遊技機の販売台数は中間計画の16.2万台に対して3万台ほど足りなかった

ものの、堅調なゴルフ事業のサポートもあり、純利益は147.58億円となって

います。

3Qは既にホール導入済みの「CRルパン三世 Lupin The End」が約7万台

(予想数値)、12月には「CR烈火の炎2(甘デジ)」、「CRルパン三世 不二子

におまかせ(ライトミドル)」が予定されています。今回でシリーズ9作目となる

「CRルパン三世 Lupin The End」はホールの稼働率も良好で、導入6週目

でありながら中古取引きではプレミアが付くほどの高い評価を受けています。

今のところ増台に踏切る動きは見られないものの、新基準パチンコ機としては

唯一の高稼働機種であり、年末にかけてMAXタイプが撤去される事で新たな

需要(=追加生産)に繋がる可能性も考えられます(`・ω・´)

今期の通期純利益は300億円を予定しており、4Qでは「CR戦国乙女 花」と

「弱虫ペダル」が控えている事から、特に不安な点は見当たりません。株価は

1Q決算前に比べて15%ほど上昇していますが、これでもPER8.1倍という

驚異的なバリュー水準となっています。自分は少しだけ買い戻して1500株に

なりましたが、「CRルパン三世 Lupin The End」の動向次第ではポジション

の引上げを検討しなければならないでしょう。昨年に続いて、個人投資家向け

の「野村IR資産運用フェア2016」に出展するらしく、もし休みが取れたら話を

聞いてこようと思います@w@!

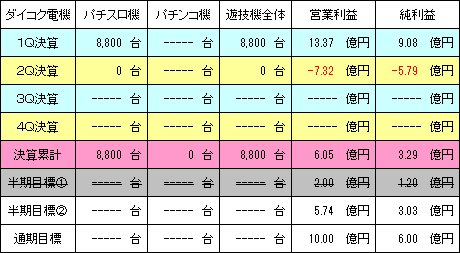

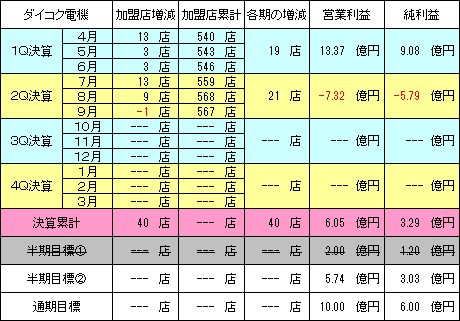

ダイコク電機

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 201.87億円 (進捗率:40.4%)

営業利益 : 6.05億円 (進捗率:60.5%)

経常利益 : 7.06億円 (進捗率:70.6%)

2Q純利益 : 3.29億円 (進捗率:54.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円

営業利益 : 10.00億円

経常利益 : 10.00億円

通期純利益 : 6.00億円

■業績考察

2Qは新台のリリースがなく、1Qに「ミルキィホームズTD」を8800台販売して

います。

≪遊技機販売の進捗状況≫ 計画見直し:有(1回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪CRユニット販売の進捗状況≫

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

今年4月に販売した「ミルキィホームズTD」が伊勢志摩サミットの駆込み需要

も手伝って8800台の売上げとなり、1Q決算の純利益は通期見通しを上回る

9.08億円となりましたが、2Q決算では利益を落とし3.29億円に目減りして

います(´・ω・`)

ダイコク電機は2012年にCRユニット市場へ参入するまで、ゲームカード社の

代理店としてCRユニットを販売してきましたが、それを自社開発に切り替えて、

高いシェアを誇るホールコンとの親和性を高めてセット販売する事により、これ

まで業績を伸ばしてきました。しかし、前々期あたりから利益を伸ばせなくなり、

前期に至っては大きな赤字を計上するまで悪化しています((((;゜Д゜)))

原因としては、以前から減収傾向にあった制御システム事業(遊技機メーカー

向けの部材販売)が足を引張り、情報システム事業(ホール向けの設備販売)

の利益を奪っているためデス。DAXEL(100%子会社)の遊技機部門は制御

システム事業に含まれており、現状はパチスロ機の売行きによって赤字幅が

増減し、それが収益に直結していると考えた方がわかりやすいでしょう。

株価は、2Q決算で売られた分を取り戻す動きで1600円台を回復しましたが

PERは41倍(純利益6億円)となっており、もの凄く割高な水準デス。11月に

導入された「ウィッチクラフトワークス」が2100台ぐらい(予想数値)に留まって

いる事を考えれば期末にかけて上方修正は難しく、魅力的な株主優待効果で

株価は堅調ですが、本来の適正水準は1200円ぐらいだと思っています。

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は11月25日(金)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

1Q決算では伊勢志摩サミットの影響もあり、パチンコ関連の9社が赤字でした

が、2Q決算は3社にまで減少しました。業界の先行きを疑う声も多かったので

とりあえず安心しました。

ではぁ@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

遅くなってしまいましたが、前回に引続きパチンコ関連株の2Q決算を考察して

いきたいと思います。

SANKYO

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 318.21億円 (進捗率:35.4%)

営業利益 : -16.84億円 (進捗率:赤字のため対象外)

経常利益 : -17.57億円 (進捗率:赤字のため対象外)

2Q純利益 : -16.03億円 (進捗率:赤字のため対象外)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 1350.00億円 ⇒ 900.00億円 (下方修正)

営業利益 : 160.00億円 ⇒ 30.00億円 (下方修正)

経常利益 : 168.00億円 ⇒ 40.00億円 (下方修正)

通期純利益 : 111.00億円 ⇒ 25.00億円 (下方修正)

■業績考察

2Qでは「CRF a‐nation」を15500台、「CR鉄拳2 闘神VER」を15500台、

「CRヱヴァンゲリヲン10」を11900台、「戦姫絶唱シンフォギア」を6630台、

その他に「CRパトラッシュJ GREEN」、「CRFアクエリオンEVOL(甘デジ)」、

「ちょいパチアクエリオンEVOL」、「CRF機動戦士ガンダム(甘デジ)」、「CRF

a‐nation(ライト)」、「CRヱヴァンゲリヲン9」を販売して、9月末までの累計は

パチンコ機が77688台、パチスロ機が11545台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:有(1回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

大量10機種の投入となりましたが、新規3タイトル以外はスペック変更による

再販となっており、そのうち「CRヱヴァンゲリヲン」の2機種はMAXタイプとの

リユース対象として約15万円で販売されています。2Qの遊技機販売は「CR

鉄拳2 闘神VER」と「戦姫絶唱シンフォギア」が営業目標をクリアしたものの、

「CRF a‐nation」が3万台に対して半分程度しか売れず、69093台に留まり

ました。純利益は1Q決算よりも少しだけ改善しましたが黒字転換まで至らず、

通期見通しは111億円⇒25億円に下方修正されています(´・ω・`)

3Qは導入状況から予想して、「CRFバニー&バニー(2タイプ)」が約900台、

「CRFタイガーマスク3」が約15500台、12月から「CRヱヴァンゲリヲン11」、

「涼宮ハルヒの憂鬱」が予定されています。営業目標では合わせて10万台を

見込んでいるものの、大量導入が期待できる「CRヱヴァンゲリヲン11」でさえ

5万台に届かない可能性があり、3Qは7.5万台程度になると見ています。

株価は赤字決算と下方修正を受けて3500円を割り込むまで売られましたが、

トランプショックで暴落した時も投げられる様子はなく、下値では拾われていた

事から配当利回りを意識した大人の買い圧力が相当強いとみて良いでしょう。

下方修正によってPERは127倍まで跳ね上がりましたが、下値はガチガチで

上値も期待できないため、投資妙味はあまりないと思います。ただし、年末に

かけてパチンコのMAXタイプが撤去される事で、爆裂機を得意とするメーカー

の市場シェアが激変する可能性もあり、早くからミドルやライトミドルの開発を

進めてきたSANKYOにも復活の芽はありそうデス。あまり期待してませんが、

投資タイミングを逃さないようにチェックだけはしておきたいよね(`・ω・´)

平和

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 936.33億円 (進捗率:45.6%)

営業利益 : 232.75億円 (進捗率:59.7%)

経常利益 : 228.19億円 (進捗率:60.5%)

2Q純利益 : 147.58億円 (進捗率:49.2%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 2052.00億円

営業利益 : 390.00億円

経常利益 : 377.00億円

通期純利益 : 300.00億円

■業績考察

2Qは「ルパン三世 消されたルパン」を17431台、「CRドラム黄門ちゃま」を

14446台、「南国物語SPECIAL」を9594台、「ロストプラネット」を7024台、

その他には「CR逆転裁判(甘デジ)」、「ちょいパチJAWS」、「CRAガールズ

&パンツァー(甘デジ)」、「CR烈火の炎2(ライトミドル)」を販売し、これまでの

累計はパチンコ機が70550台、パチスロ機が63354台となりました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

「ルパン三世 消されたルパン」と「ロストプラネット」が営業目標を超えられず、

遊技機の販売台数は中間計画の16.2万台に対して3万台ほど足りなかった

ものの、堅調なゴルフ事業のサポートもあり、純利益は147.58億円となって

います。

3Qは既にホール導入済みの「CRルパン三世 Lupin The End」が約7万台

(予想数値)、12月には「CR烈火の炎2(甘デジ)」、「CRルパン三世 不二子

におまかせ(ライトミドル)」が予定されています。今回でシリーズ9作目となる

「CRルパン三世 Lupin The End」はホールの稼働率も良好で、導入6週目

でありながら中古取引きではプレミアが付くほどの高い評価を受けています。

今のところ増台に踏切る動きは見られないものの、新基準パチンコ機としては

唯一の高稼働機種であり、年末にかけてMAXタイプが撤去される事で新たな

需要(=追加生産)に繋がる可能性も考えられます(`・ω・´)

今期の通期純利益は300億円を予定しており、4Qでは「CR戦国乙女 花」と

「弱虫ペダル」が控えている事から、特に不安な点は見当たりません。株価は

1Q決算前に比べて15%ほど上昇していますが、これでもPER8.1倍という

驚異的なバリュー水準となっています。自分は少しだけ買い戻して1500株に

なりましたが、「CRルパン三世 Lupin The End」の動向次第ではポジション

の引上げを検討しなければならないでしょう。昨年に続いて、個人投資家向け

の「野村IR資産運用フェア2016」に出展するらしく、もし休みが取れたら話を

聞いてこようと思います@w@!

ダイコク電機

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 201.87億円 (進捗率:40.4%)

営業利益 : 6.05億円 (進捗率:60.5%)

経常利益 : 7.06億円 (進捗率:70.6%)

2Q純利益 : 3.29億円 (進捗率:54.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円

営業利益 : 10.00億円

経常利益 : 10.00億円

通期純利益 : 6.00億円

■業績考察

2Qは新台のリリースがなく、1Qに「ミルキィホームズTD」を8800台販売して

います。

≪遊技機販売の進捗状況≫ 計画見直し:有(1回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪CRユニット販売の進捗状況≫

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

今年4月に販売した「ミルキィホームズTD」が伊勢志摩サミットの駆込み需要

も手伝って8800台の売上げとなり、1Q決算の純利益は通期見通しを上回る

9.08億円となりましたが、2Q決算では利益を落とし3.29億円に目減りして

います(´・ω・`)

ダイコク電機は2012年にCRユニット市場へ参入するまで、ゲームカード社の

代理店としてCRユニットを販売してきましたが、それを自社開発に切り替えて、

高いシェアを誇るホールコンとの親和性を高めてセット販売する事により、これ

まで業績を伸ばしてきました。しかし、前々期あたりから利益を伸ばせなくなり、

前期に至っては大きな赤字を計上するまで悪化しています((((;゜Д゜)))

原因としては、以前から減収傾向にあった制御システム事業(遊技機メーカー

向けの部材販売)が足を引張り、情報システム事業(ホール向けの設備販売)

の利益を奪っているためデス。DAXEL(100%子会社)の遊技機部門は制御

システム事業に含まれており、現状はパチスロ機の売行きによって赤字幅が

増減し、それが収益に直結していると考えた方がわかりやすいでしょう。

株価は、2Q決算で売られた分を取り戻す動きで1600円台を回復しましたが

PERは41倍(純利益6億円)となっており、もの凄く割高な水準デス。11月に

導入された「ウィッチクラフトワークス」が2100台ぐらい(予想数値)に留まって

いる事を考えれば期末にかけて上方修正は難しく、魅力的な株主優待効果で

株価は堅調ですが、本来の適正水準は1200円ぐらいだと思っています。

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は11月25日(金)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

1Q決算では伊勢志摩サミットの影響もあり、パチンコ関連の9社が赤字でした

が、2Q決算は3社にまで減少しました。業界の先行きを疑う声も多かったので

とりあえず安心しました。

ではぁ@w@ノシ

【2017年2Q決算①】 パチンコ関連株 決算考察@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

先日のトランプショックで-250万円ぐらい金融資産を減らしたものの、翌日に

300万円ほど戻ってきました。これまで何度も大暴落をみてきたけど、ここまで

一気に戻す相場も珍しいよね。

では、今回からパチンコ関連株の2Q決算を考察していきたいと思います。

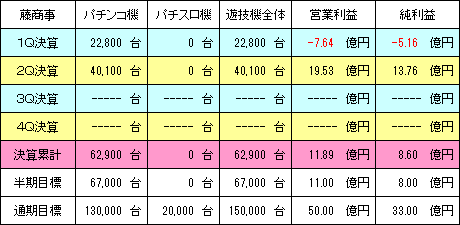

藤商事

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 210.78億円 (進捗率:42.2%)

営業利益 : 11.89億円 (進捗率:23.8%)

経常利益 : 11.90億円 (進捗率:23.8%)

2Q純利益 : 8.60億円 (進捗率:26.1%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円

営業利益 : 50.00億円

経常利益 : 50.00億円

通期純利益 : 33.00億円

■業績考察

2Qは「CR遠山の金さん 二人の遠山桜」を11600台(累計20400台)、「CR

仄暗い水の底から」を17800台、「CRピカれ!まるまるアイランド(2タイプ)」

を2800台、「CR戦国恋姫」を2100台、その他に「CRA地獄少女2」、「ちょい

パチ地獄少女2」を販売して、これまでの累計はパチンコ機が62900台となり

ました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

販売台数は中間計画の6.7万台に届かなかったものの、1Qから持ち越しの

「CR遠山の金さん 二人の遠山桜」が累計で2万台を突破し、更に「CR仄暗い

水の底から」が営業目標を上回る売上げとなり、収益を強く押し上げています。

純利益は赤字だった1Q決算の-5.16億円に対して、8.6億円まで回復し、

2Qだけで13.76億円を稼ぎ出した計算になります(`・ω・´)

3Qは「CR戦国恋姫」の期ズレ分(推定2500台)に加えて、甘デジスペックの

「CRA戦国恋姫」、12月19日から「ロリポップチェーンソー」が予定されており、

合わせて1.3万台ぐらいになりそうデス。通期計画の15万台を達成するには

あと8.7万台ほど必要ですが、現在のスケジュールだと4Qだけで7万台以上

売らなければならず、大量導入が期待できる「CR緋弾のアリア2」や利益率の

改善を考慮しても届かないとみています。

エディアと共同運営しているソシャゲの「マギアコネクト」と「アドヴェントガール」

のサービス終了に伴なう損失額がどれぐらいになるのか?という点も気になる

ところデス。そもそも勝ち目のないソシャゲ市場に参入して、パチンコ版権にも

転用できず赤字を垂れ流しているような状況なら、藤商事が資金を出してまで

やる意味がないよね=w=;

株価は2Q決算と増配発表を受けて1100円台を回復しましたが、配当利回り

を考えれば年利5%として、1200円程度まで買われてもおかしくありません。

表向きは創立50周年の記念配当となっているものの、藤商事は投資家向け

の説明会で減配実績がない事をセールストークにしているので、今後は年間

60円が基本ベースになると考えています。バリュー銘柄の増配はレンジ下限

の底上げに繋がり、適正水準へ向けた株価上昇も期待できるため、業績面を

多少軽視してでも年利5%水準(株価1200円)までは強気に買っていくつもり

デス。自分は決算後に2300株ほど買いましたが、今のうちに仕込んでおいて

1250円を超えるあたりで売れたら良いなと思っています。

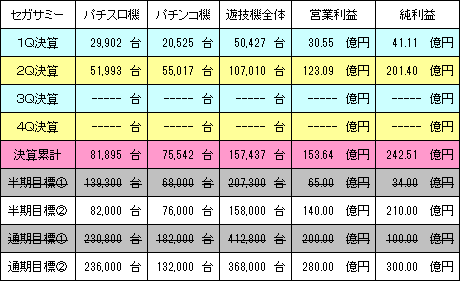

セガサミーホールディングス

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 1695.01億円 (進捗率:45.4%)

営業利益 : 153.64億円 (進捗率:54.9%)

経常利益 : 154.75億円 (進捗率:57.3%)

2Q純利益 : 242.51億円 (進捗率:80.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 3800.00億円 ⇒ 3730.00億円 (下方修正)

営業利益 : 200.00億円 ⇒ 280.00億円 (上方修正)

経常利益 : 200.00億円 ⇒ 270.00億円 (上方修正)

通期純利益 : 100.00億円 ⇒ 300.00億円 (上方修正)

■業績考察

2Qは「CR蒼天の拳 天帰」を44204台、「CRガオガオキング2(2タイプ)」を

11050台、「BLOOD+二人の女王」を25315台、先行納入分の「北斗の拳

修羅の国篇」を6856台、その他にRT機の「北斗の拳 将」と「偽物語」を販売

し、これまでの累計はパチスロ機が81895台、パチンコ機が75542台となり

ました。

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

「CR蒼天の拳 天帰」を筆頭に、「BLOOD+二人の女王」や「北斗の拳 将」も

売上げを伸ばして、2Qの販売実績が10万台を突破しました。純利益は1Qの

41.11億円から不動産売却益も加わって242.51億円に増額されて、通期

見通しは300億円に上方修正されています。

セガのエンタテインメントコンテンツ事業も1Qに引続き利益を上積みしており、

順調に推移しているようデス。ただし、セグメント別の予測をみると3Q以降は

利益の上積みが見込めずに現状維持となっているため、販売スケジュールの

絡みで上期に片寄りしただけなのか?保守的にみているだけなのか?という

点を見極める必要があります。もしこれが一過性の数値ではなく、3Qや4Qも

収益貢献するようであれば、セガサミーの企業価値は一気に高まるでしょう。

3Qはホール導入状況からみて、「北斗の拳 修羅の国篇」の期ズレ分となる

約8万台(予想数値)に加えて、ライトミドルの「CR真 北斗無双」、「CRAくだ

もの畑」、「CRモンスターハンター4」、「CR火曜サスペンス劇場」、「犬夜叉」、

「パチスロ火曜サスペンス劇場」となっていて、4Qには「エウレカセブンAO」、

「牙狼 守りし者」なども控えており、申し分のないラインナップとなっています。

業績修正によって純利益が100億円⇒300億円に見直されましたが、3Qの

遊技機売上げは13万台~14万台を見込んでおり、おそらく400億円に迫る

のではないかと思っています。最終的には4Qで減益となる前提で350億円

(PER12倍)、不動産売却益を除いた本来の利益ベースで250億円(PER

17倍)を想定しています。指数的にも2000円台は十分狙えるよね(`・ω・´)

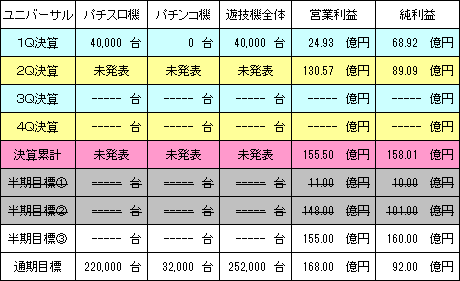

ユニバーサルエンターテインメント

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 565.85億円 (進捗率: 51.4%)

営業利益 : 155.50億円 (進捗率: 92.6%)

経常利益 : 238.09億円 (進捗率:141.7%)

2Q純利益 : 158.01億円 (進捗率:171.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 1100.00億円

営業利益 : 168.00億円

経常利益 : 168.00億円

通期純利益 : 92.00億円

■業績考察

2Qは「魔法少女まどか☆マギカ2」、「CRえとたま」、「デッド オア アライブ5」、

「バーサス」の4機種を販売しました。販売台数は決算資料に書かれていない

ため推測になりますが、9月末までの累計台数はパチスロ機が約94800台、

パチンコ機が約2800台と考えられます。

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

決算資料に販売台数が記載されなかった関係で不透明な部分もありますが、

遊技機事業の売上げが1Qは196.06億円、2Qでは550.80億円のため、

7月~9月の間に約354億円を売上げている事になります。2Qの販売予想

が約5.7万台となっている事から、「バジリスク絆」の認定に伴なう部品交換

費用(1台あたり16万円x約65500台)は、2Q決算に丸まる計上されている

と考えて良さそうデス。

3Qは既に導入済の「クランキーセレブレーション」が約9500台(予想数値)、

11月下旬に「バジリスク3」が予定されています。「バジリスク3」は看板機種

のシリーズ機だけに大量導入するホールさんが多く、旧基準AT機との併用に

懐疑的な見方もありますが、営業目標の4.5万台を上回るかもしれません。

株価は3000円付近で推移していて、オカダマニラ(旧マニラベイリゾーツ)の

開業が迫るに連れて資金が入りやすい相場となっています。現状はカジノで

得られる期待値(利益水準)が見えないため、オカダマニラの潜在価値を探る

流れが続いていますが、既にソフトオープン(カジノホテルだけの部分営業)の

段階まで織り込んだ株価になっていると認識しています。将来的に時価総額

で4000億円(株価5000円)ぐらいは期待できると思いますが、実際に開業

してからの利益ベースを把握するまで、過度な期待は禁物だよね=w=;

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は11月14日(月)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

藤商事を買い評価、ダイコク電機を売り評価としました。ダイコク電機は次回の

決算考察で取り上げますが、株主優待がなければ適正株価は1200円ぐらい

だと思っています((((;゜Д゜)))

次回は、「パチンコ関連株2Q決算考察(その2)」をお送りします@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

先日のトランプショックで-250万円ぐらい金融資産を減らしたものの、翌日に

300万円ほど戻ってきました。これまで何度も大暴落をみてきたけど、ここまで

一気に戻す相場も珍しいよね。

では、今回からパチンコ関連株の2Q決算を考察していきたいと思います。

藤商事

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 210.78億円 (進捗率:42.2%)

営業利益 : 11.89億円 (進捗率:23.8%)

経常利益 : 11.90億円 (進捗率:23.8%)

2Q純利益 : 8.60億円 (進捗率:26.1%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円

営業利益 : 50.00億円

経常利益 : 50.00億円

通期純利益 : 33.00億円

■業績考察

2Qは「CR遠山の金さん 二人の遠山桜」を11600台(累計20400台)、「CR

仄暗い水の底から」を17800台、「CRピカれ!まるまるアイランド(2タイプ)」

を2800台、「CR戦国恋姫」を2100台、その他に「CRA地獄少女2」、「ちょい

パチ地獄少女2」を販売して、これまでの累計はパチンコ機が62900台となり

ました。

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

販売台数は中間計画の6.7万台に届かなかったものの、1Qから持ち越しの

「CR遠山の金さん 二人の遠山桜」が累計で2万台を突破し、更に「CR仄暗い

水の底から」が営業目標を上回る売上げとなり、収益を強く押し上げています。

純利益は赤字だった1Q決算の-5.16億円に対して、8.6億円まで回復し、

2Qだけで13.76億円を稼ぎ出した計算になります(`・ω・´)

3Qは「CR戦国恋姫」の期ズレ分(推定2500台)に加えて、甘デジスペックの

「CRA戦国恋姫」、12月19日から「ロリポップチェーンソー」が予定されており、

合わせて1.3万台ぐらいになりそうデス。通期計画の15万台を達成するには

あと8.7万台ほど必要ですが、現在のスケジュールだと4Qだけで7万台以上

売らなければならず、大量導入が期待できる「CR緋弾のアリア2」や利益率の

改善を考慮しても届かないとみています。

エディアと共同運営しているソシャゲの「マギアコネクト」と「アドヴェントガール」

のサービス終了に伴なう損失額がどれぐらいになるのか?という点も気になる

ところデス。そもそも勝ち目のないソシャゲ市場に参入して、パチンコ版権にも

転用できず赤字を垂れ流しているような状況なら、藤商事が資金を出してまで

やる意味がないよね=w=;

株価は2Q決算と増配発表を受けて1100円台を回復しましたが、配当利回り

を考えれば年利5%として、1200円程度まで買われてもおかしくありません。

表向きは創立50周年の記念配当となっているものの、藤商事は投資家向け

の説明会で減配実績がない事をセールストークにしているので、今後は年間

60円が基本ベースになると考えています。バリュー銘柄の増配はレンジ下限

の底上げに繋がり、適正水準へ向けた株価上昇も期待できるため、業績面を

多少軽視してでも年利5%水準(株価1200円)までは強気に買っていくつもり

デス。自分は決算後に2300株ほど買いましたが、今のうちに仕込んでおいて

1250円を超えるあたりで売れたら良いなと思っています。

セガサミーホールディングス

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 1695.01億円 (進捗率:45.4%)

営業利益 : 153.64億円 (進捗率:54.9%)

経常利益 : 154.75億円 (進捗率:57.3%)

2Q純利益 : 242.51億円 (進捗率:80.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 3800.00億円 ⇒ 3730.00億円 (下方修正)

営業利益 : 200.00億円 ⇒ 280.00億円 (上方修正)

経常利益 : 200.00億円 ⇒ 270.00億円 (上方修正)

通期純利益 : 100.00億円 ⇒ 300.00億円 (上方修正)

■業績考察

2Qは「CR蒼天の拳 天帰」を44204台、「CRガオガオキング2(2タイプ)」を

11050台、「BLOOD+二人の女王」を25315台、先行納入分の「北斗の拳

修羅の国篇」を6856台、その他にRT機の「北斗の拳 将」と「偽物語」を販売

し、これまでの累計はパチスロ機が81895台、パチンコ機が75542台となり

ました。

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

「CR蒼天の拳 天帰」を筆頭に、「BLOOD+二人の女王」や「北斗の拳 将」も

売上げを伸ばして、2Qの販売実績が10万台を突破しました。純利益は1Qの

41.11億円から不動産売却益も加わって242.51億円に増額されて、通期

見通しは300億円に上方修正されています。

セガのエンタテインメントコンテンツ事業も1Qに引続き利益を上積みしており、

順調に推移しているようデス。ただし、セグメント別の予測をみると3Q以降は

利益の上積みが見込めずに現状維持となっているため、販売スケジュールの

絡みで上期に片寄りしただけなのか?保守的にみているだけなのか?という

点を見極める必要があります。もしこれが一過性の数値ではなく、3Qや4Qも

収益貢献するようであれば、セガサミーの企業価値は一気に高まるでしょう。

3Qはホール導入状況からみて、「北斗の拳 修羅の国篇」の期ズレ分となる

約8万台(予想数値)に加えて、ライトミドルの「CR真 北斗無双」、「CRAくだ

もの畑」、「CRモンスターハンター4」、「CR火曜サスペンス劇場」、「犬夜叉」、

「パチスロ火曜サスペンス劇場」となっていて、4Qには「エウレカセブンAO」、

「牙狼 守りし者」なども控えており、申し分のないラインナップとなっています。

業績修正によって純利益が100億円⇒300億円に見直されましたが、3Qの

遊技機売上げは13万台~14万台を見込んでおり、おそらく400億円に迫る

のではないかと思っています。最終的には4Qで減益となる前提で350億円

(PER12倍)、不動産売却益を除いた本来の利益ベースで250億円(PER

17倍)を想定しています。指数的にも2000円台は十分狙えるよね(`・ω・´)

ユニバーサルエンターテインメント

-----------------------------------------------------------------------

■平成29年3月期第2四半期(平成28年4月1日~平成28年9月30日)

売上高 : 565.85億円 (進捗率: 51.4%)

営業利益 : 155.50億円 (進捗率: 92.6%)

経常利益 : 238.09億円 (進捗率:141.7%)

2Q純利益 : 158.01億円 (進捗率:171.8%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 1100.00億円

営業利益 : 168.00億円

経常利益 : 168.00億円

通期純利益 : 92.00億円

■業績考察

2Qは「魔法少女まどか☆マギカ2」、「CRえとたま」、「デッド オア アライブ5」、

「バーサス」の4機種を販売しました。販売台数は決算資料に書かれていない

ため推測になりますが、9月末までの累計台数はパチスロ機が約94800台、

パチンコ機が約2800台と考えられます。

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

決算資料に販売台数が記載されなかった関係で不透明な部分もありますが、

遊技機事業の売上げが1Qは196.06億円、2Qでは550.80億円のため、

7月~9月の間に約354億円を売上げている事になります。2Qの販売予想

が約5.7万台となっている事から、「バジリスク絆」の認定に伴なう部品交換

費用(1台あたり16万円x約65500台)は、2Q決算に丸まる計上されている

と考えて良さそうデス。

3Qは既に導入済の「クランキーセレブレーション」が約9500台(予想数値)、

11月下旬に「バジリスク3」が予定されています。「バジリスク3」は看板機種

のシリーズ機だけに大量導入するホールさんが多く、旧基準AT機との併用に

懐疑的な見方もありますが、営業目標の4.5万台を上回るかもしれません。

株価は3000円付近で推移していて、オカダマニラ(旧マニラベイリゾーツ)の

開業が迫るに連れて資金が入りやすい相場となっています。現状はカジノで

得られる期待値(利益水準)が見えないため、オカダマニラの潜在価値を探る

流れが続いていますが、既にソフトオープン(カジノホテルだけの部分営業)の

段階まで織り込んだ株価になっていると認識しています。将来的に時価総額

で4000億円(株価5000円)ぐらいは期待できると思いますが、実際に開業

してからの利益ベースを把握するまで、過度な期待は禁物だよね=w=;

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は11月14日(月)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

藤商事を買い評価、ダイコク電機を売り評価としました。ダイコク電機は次回の

決算考察で取り上げますが、株主優待がなければ適正株価は1200円ぐらい

だと思っています((((;゜Д゜)))

次回は、「パチンコ関連株2Q決算考察(その2)」をお送りします@w@ノシ

ホームページ(`・ω・´)

アクセスカウンター 2006/09/18~

インスタグラムはじめました

ポケモンGO日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

FEヒーローズ日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

オススメサイト(`・ω・´)

使えるスロ攻略サイト

株式指数サイト(`・ω・´)

TOP絵コレクション(`・ω・´)

魔法少女まどか☆マギカ

http://slot-madokamagica.com/

http://slot-madokamagica.com/アクセス解析@w@!

QRコード