【2014-2Q決算③】 遊技機関連メーカー決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

①が4つも並んだ11月11日、朝からパチスロを打ちに行って-7万円も奪われ、

株ではユニバーサルの急落に、Jトラストでストップ安を喰らい、最悪の月曜日と

なりました。最近はこんなのばかりで死にたい気分デス(T∀T)

では遅くなりましたが、遊技機関連メーカーの2Q決算(その3)をお送りします。

平和

-----------------------------------------------------------------

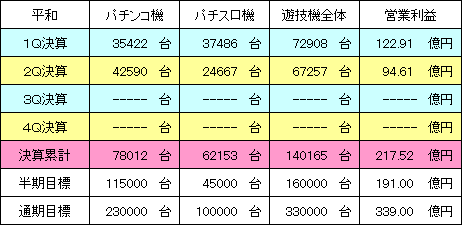

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 850.57億円 (進捗率:46.6%)

営業利益 : 217.52億円 (進捗率:64.2%)

経常利益 : 213.17億円 (進捗率:67.2%)

2Q純利益 : 125.78億円 (進捗率:66.2%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 1824.00億円

営業利益 : 339.00億円

経常利益 : 317.00億円

通期純利益 : 190.00億円

■業績考察

2Qは「CR烈火の炎」、「CRラブ嬢プラス」、「CR百花繚乱」、「パチスロ戦国乙女」

の4機種を販売し、これまでの出荷台数はパチンコ機が78012台、パチスロ機が

62153台となりました。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

強い版権機がなかったこともあってやや物足りなさを感じますが、11月17日から

「CRルパン三世~消されたルパン~」が予定されており、販売目標は2スペックで

60000台となっています。ただ、通期計画の33万台を満たすには4Qで11万台

近く売らなければならず今の平和では厳しいですが、ゴルフ事業も好調に推移して

おり、通期純利益の190億円は十分達成できると見ています。

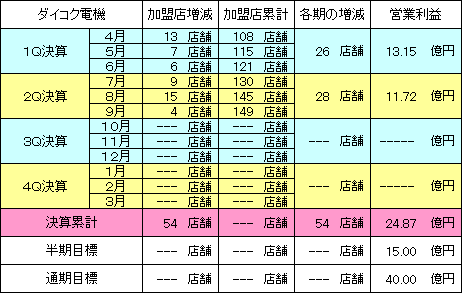

ダイコク電機

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 258.82億円 (進捗率:50.7%)

営業利益 : 24.87億円 (進捗率:62.2%)

経常利益 : 25.59億円 (進捗率:64.0%)

2Q純利益 : 15.43億円 (進捗率:77.2%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 510.00億円

営業利益 : 40.00億円

経常利益 : 40.00億円

通期純利益 : 20.00億円

■業績考察

CRユニットの導入店が7月は+9店、8月は+15店、9月は+4店となり、1Qに

引続きシェアを拡大しています。特に今期は繁盛期である4月と8月に初めてGC

ジョイコを上回る逆転現象がおきていて、競合他社が伸び悩むなかで1人勝ちの

快進撃が続いています(`・ω・´)

≪CRユニット販売の進捗状況≫

※営業利益にはCRユニット販売以外の損益も含まれています。

ただ、情報システム事業(設備機器販売)の利益率については前年に比べて低下

しており、「初期導入の利幅が強めに出ていた!」と認識したほうが良さそうデス。

純利益ベースで考えると2Q時点の進捗率は77%を超えていますが、4Qは赤字

の可能性が高く、現実的な数値として通期計画をやや上振れした23億円程度に

なると見ています。

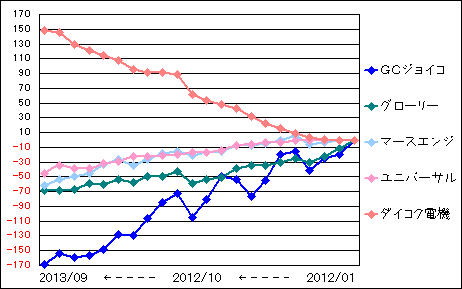

≪CRユニット導入店舗数の積上げグラフ≫

PSA(プリペイドシステム協会)が発表している今年9月までの店舗データを基に

積上げ方式でグラフ化したものですが、ダイコク電機がホール案件を取りまくって

いることがよくわかります。この成長性が高く評価されるなら、PERで20倍程度

(株価3000円)まで買われても不思議ではないでしょう(`・ω・´)

マースエンジニアリング

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 129.39億円 (進捗率:41.1%)

営業利益 : 24.43億円 (進捗率:38.1%)

経常利益 : 28.42億円 (進捗率:41.9%)

2Q純利益 : 20.72億円 (進捗率:50.2%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 315.00億円

営業利益 : 64.20億円

経常利益 : 67.90億円

通期純利益 : 41.30億円

■業績考察

指数的に割安だと思って少し前から買い集めてきましたが、前期に比べて売上げ

で-16.5%、営業利益で-30.9%と大きく落としており、純利益は保っている

ものの中身は特別利益による増益であって、実質14億円程度と見ておけば良い

でしょう。

業界ニュースでも流れてましたが、マースは10月から各台計数機(パーソナル)

とホールコンの新商品(マース戦略データ)を販売しており、2Qは買い控えによる

スライドも影響していそうですが、やはり最大の要因はダイコク電機のシェア拡大

にありそうデス。

株価的にはPERで10.9倍、特別利益分を除いた実質PERでも約15倍であり、

ポートフォリオの悪化でだいぶ手放してしまいましたが、安い場面があれば拾って

いきたいと思います@w@!

-----------------------------------------------------------------

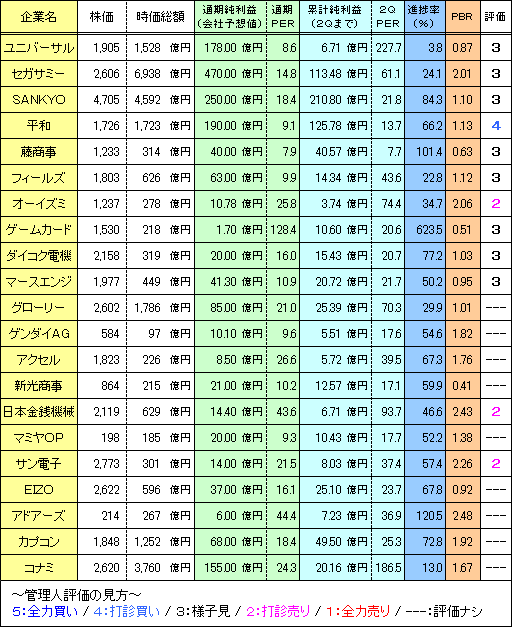

最後に遊技機関連メーカーの株価指数を見てみましょう。数値は11月15日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

今回の決算考察から上記の指数一覧に加えて、注目遊技機関連メーカー5社の

事業進捗も載せています。できるだけ遊技機部門の業績を見てもらいたいため、

純利益ではなく営業利益をベースにしてみました。とりあえず3Q4Qも継続しよう

と思います。

ではぁ。。。

-----------------------------------------------------------------

いやぁ~どうもです。

①が4つも並んだ11月11日、朝からパチスロを打ちに行って-7万円も奪われ、

株ではユニバーサルの急落に、Jトラストでストップ安を喰らい、最悪の月曜日と

なりました。最近はこんなのばかりで死にたい気分デス(T∀T)

では遅くなりましたが、遊技機関連メーカーの2Q決算(その3)をお送りします。

平和

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 850.57億円 (進捗率:46.6%)

営業利益 : 217.52億円 (進捗率:64.2%)

経常利益 : 213.17億円 (進捗率:67.2%)

2Q純利益 : 125.78億円 (進捗率:66.2%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 1824.00億円

営業利益 : 339.00億円

経常利益 : 317.00億円

通期純利益 : 190.00億円

■業績考察

2Qは「CR烈火の炎」、「CRラブ嬢プラス」、「CR百花繚乱」、「パチスロ戦国乙女」

の4機種を販売し、これまでの出荷台数はパチンコ機が78012台、パチスロ機が

62153台となりました。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

強い版権機がなかったこともあってやや物足りなさを感じますが、11月17日から

「CRルパン三世~消されたルパン~」が予定されており、販売目標は2スペックで

60000台となっています。ただ、通期計画の33万台を満たすには4Qで11万台

近く売らなければならず今の平和では厳しいですが、ゴルフ事業も好調に推移して

おり、通期純利益の190億円は十分達成できると見ています。

ダイコク電機

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 258.82億円 (進捗率:50.7%)

営業利益 : 24.87億円 (進捗率:62.2%)

経常利益 : 25.59億円 (進捗率:64.0%)

2Q純利益 : 15.43億円 (進捗率:77.2%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 510.00億円

営業利益 : 40.00億円

経常利益 : 40.00億円

通期純利益 : 20.00億円

■業績考察

CRユニットの導入店が7月は+9店、8月は+15店、9月は+4店となり、1Qに

引続きシェアを拡大しています。特に今期は繁盛期である4月と8月に初めてGC

ジョイコを上回る逆転現象がおきていて、競合他社が伸び悩むなかで1人勝ちの

快進撃が続いています(`・ω・´)

≪CRユニット販売の進捗状況≫

※営業利益にはCRユニット販売以外の損益も含まれています。

ただ、情報システム事業(設備機器販売)の利益率については前年に比べて低下

しており、「初期導入の利幅が強めに出ていた!」と認識したほうが良さそうデス。

純利益ベースで考えると2Q時点の進捗率は77%を超えていますが、4Qは赤字

の可能性が高く、現実的な数値として通期計画をやや上振れした23億円程度に

なると見ています。

≪CRユニット導入店舗数の積上げグラフ≫

PSA(プリペイドシステム協会)が発表している今年9月までの店舗データを基に

積上げ方式でグラフ化したものですが、ダイコク電機がホール案件を取りまくって

いることがよくわかります。この成長性が高く評価されるなら、PERで20倍程度

(株価3000円)まで買われても不思議ではないでしょう(`・ω・´)

マースエンジニアリング

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 129.39億円 (進捗率:41.1%)

営業利益 : 24.43億円 (進捗率:38.1%)

経常利益 : 28.42億円 (進捗率:41.9%)

2Q純利益 : 20.72億円 (進捗率:50.2%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 315.00億円

営業利益 : 64.20億円

経常利益 : 67.90億円

通期純利益 : 41.30億円

■業績考察

指数的に割安だと思って少し前から買い集めてきましたが、前期に比べて売上げ

で-16.5%、営業利益で-30.9%と大きく落としており、純利益は保っている

ものの中身は特別利益による増益であって、実質14億円程度と見ておけば良い

でしょう。

業界ニュースでも流れてましたが、マースは10月から各台計数機(パーソナル)

とホールコンの新商品(マース戦略データ)を販売しており、2Qは買い控えによる

スライドも影響していそうですが、やはり最大の要因はダイコク電機のシェア拡大

にありそうデス。

株価的にはPERで10.9倍、特別利益分を除いた実質PERでも約15倍であり、

ポートフォリオの悪化でだいぶ手放してしまいましたが、安い場面があれば拾って

いきたいと思います@w@!

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見てみましょう。数値は11月15日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

今回の決算考察から上記の指数一覧に加えて、注目遊技機関連メーカー5社の

事業進捗も載せています。できるだけ遊技機部門の業績を見てもらいたいため、

純利益ではなく営業利益をベースにしてみました。とりあえず3Q4Qも継続しよう

と思います。

ではぁ。。。

【2014-2Q決算②】 遊技機関連メーカー決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

前回に引続き、遊技機関連メーカー3社(ユニバーサル、SANKYO、オーイズミ)

の2Q決算を考察していきたいと思います。では早速みてみましょう(`・ω・´)

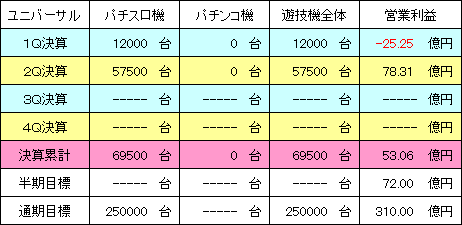

ユニバーサルエンターテインメント

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 292.59億円 (進捗率:28.5%)

営業利益 : 53.06億円 (進捗率:17.1%)

経常利益 : 42.09億円 (進捗率:13.7%)

2Q純利益 : 6.71億円 (進捗率: 3.8%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 1028.00億円

営業利益 : 310.00億円

経常利益 : 307.00億円

通期純利益 : 178.00億円

■業績考察

2Qでは「緑ドン~キラメキ!炎のオーロラ伝説~」を56000台、「リバティベルV」

を1500台販売し、これまでの累計出荷数は69500台となりました。半期目標に

対して売上げが40億円ほど不足しているため、想定よりも1万台少なかったよう

ですがホールさんの期待を裏切る結果に終わっており、これでも上出来でしょう。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

しかしながら、営業利益の53.06億円に対して純利益が6.71億円しかなく、IR

によると海外子会社の為替差損と税金費用の計上により減額しているとのことで

おそらく20億円近く落としていると思われます。中間配当も見送られ、業績への

不安が見え隠れしますが、決して遊技機事業が悪かったわけではありません。

3Q以降は12月15日に「魔法少女まどかマギカ」、1月に「バジリスク3」、2月に

「ミリオンゴッドハーデスVER」が予定されており、この3機種だけで13万台程度

の売上げが見込めます。「駄作続きのユニバーサルが13万台も売れるのか?」

という疑問はありますが、広告宣伝が規制されている現状では多くのホールさん

が新台入替でしか集客できないため、業界的には良くないことですが難しい数値

ではないでしょう。また今回の決算で業績修正をしていないことから、3月下旬に

強めの機械を持ってきて通期計画に寄せてくる可能性もありそうデス。

株価は純利益の縮小に加えて配当見送りのインパクトも強く、更に外資系証券が

空売りしているため大きく売られることは避けられませんが、売上高で800億円、

営業利益で200億円、純利益で90億円ぐらいが通期決算の下限ラインになると

思われ、純利益90億円で想定すると株価1900円でPER17倍、株価1800円

でPER16倍、株価1700円で15倍となり、業績ベースで考えればあまり悲観的

になる必要はないでしょう。

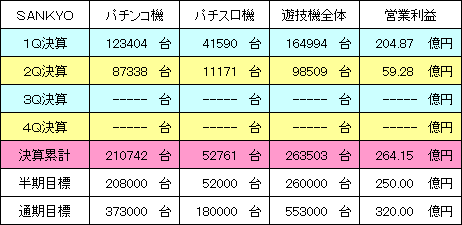

SANKYO

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 1046.66億円 (進捗率:52.3%)

営業利益 : 264.15億円 (進捗率:82.5%)

経常利益 : 274.23億円 (進捗率:80.7%)

2Q純利益 : 210.80億円 (進捗率:84.3%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 2000.00億円

営業利益 : 320.00億円

経常利益 : 340.00億円

通期純利益 : 250.00億円

■業績考察

2Qでは「CRヱヴァンゲリヲン8」を75500台、「ボンバーパワフル2」を9300台、

少数台数で「CRすろんこフラワー」を2スペック販売し、これまでの累計出荷数は

パチンコ機が210742台、パチスロ機が52761台となりました。ヱヴァ8は前作

に引続き高評価をマークし、3ヶ月近くホール営業に貢献してきた今年を代表する

パチンコ機となり、エヴァブランドの優位性を改めて印象付けました(`・ω・´)

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

3Qでは「CRFスレイヤーズ」、「ボンバーパワフル2」、11月18日から「タイガー

マスク」、フィールズブランドにて「CR鉄拳」、「ウルトラマンウォーズ」を売り出して

おり、どれもホールさんからの評判は悪いですが、利益上積みに期待ができそう

デス。更に4Qは「パチスロ機動戦士ガンダム」に加え、販売元のフィールズ次第

ですが、「パチスロヱヴァンゲリヲン」の新作が予定されており、今期内にリリース

できれば利益ベースでの上方修正は間違いないでしょう。

オーイズミ

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 56.11億円 (進捗率:41.2%)

営業利益 : 5.14億円 (進捗率:28.5%)

経常利益 : 5.52億円 (進捗率:30.5%)

2Q純利益 : 3.74億円 (進捗率:34.7%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 136.30億円

営業利益 : 18.05億円

経常利益 : 18.10億円

通期純利益 : 10.78億円

■業績考察

2Qでは1Qとほぼ変わらずの売上げを確保し、コツコツ稼いで利益を積み重ねて

います。先週末、「パチスロうみねこのなく頃に」の発表会が秋葉原でありましたが

会社側の通期計画を見る限り、1万台程度を予定していると思われます。

株価は通期計画のPERで26倍となっており、本来の適正水準だと800円程度が

妥当でカジノ期待によって+450円分が嵩上げされていると考えています。いまは

日本金銭機械と値動きがリンクしているため、1500円程度まで上がらないのなら

あえてオーイズミを売買する必要はない気がします@w@;

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は11月8日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

ブレの大きい遊技機メーカーは除いて、2QまでのPERが30倍以下で進捗率が

50%を超えているような銘柄は割安と考えて良いと思います。

次回は、「パチンコ・パチスロ2Q決算考察(その3)」をお送りします。ではぁ。。。

-----------------------------------------------------------------

いやぁ~どうもです。

前回に引続き、遊技機関連メーカー3社(ユニバーサル、SANKYO、オーイズミ)

の2Q決算を考察していきたいと思います。では早速みてみましょう(`・ω・´)

ユニバーサルエンターテインメント

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 292.59億円 (進捗率:28.5%)

営業利益 : 53.06億円 (進捗率:17.1%)

経常利益 : 42.09億円 (進捗率:13.7%)

2Q純利益 : 6.71億円 (進捗率: 3.8%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 1028.00億円

営業利益 : 310.00億円

経常利益 : 307.00億円

通期純利益 : 178.00億円

■業績考察

2Qでは「緑ドン~キラメキ!炎のオーロラ伝説~」を56000台、「リバティベルV」

を1500台販売し、これまでの累計出荷数は69500台となりました。半期目標に

対して売上げが40億円ほど不足しているため、想定よりも1万台少なかったよう

ですがホールさんの期待を裏切る結果に終わっており、これでも上出来でしょう。

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

しかしながら、営業利益の53.06億円に対して純利益が6.71億円しかなく、IR

によると海外子会社の為替差損と税金費用の計上により減額しているとのことで

おそらく20億円近く落としていると思われます。中間配当も見送られ、業績への

不安が見え隠れしますが、決して遊技機事業が悪かったわけではありません。

3Q以降は12月15日に「魔法少女まどかマギカ」、1月に「バジリスク3」、2月に

「ミリオンゴッドハーデスVER」が予定されており、この3機種だけで13万台程度

の売上げが見込めます。「駄作続きのユニバーサルが13万台も売れるのか?」

という疑問はありますが、広告宣伝が規制されている現状では多くのホールさん

が新台入替でしか集客できないため、業界的には良くないことですが難しい数値

ではないでしょう。また今回の決算で業績修正をしていないことから、3月下旬に

強めの機械を持ってきて通期計画に寄せてくる可能性もありそうデス。

株価は純利益の縮小に加えて配当見送りのインパクトも強く、更に外資系証券が

空売りしているため大きく売られることは避けられませんが、売上高で800億円、

営業利益で200億円、純利益で90億円ぐらいが通期決算の下限ラインになると

思われ、純利益90億円で想定すると株価1900円でPER17倍、株価1800円

でPER16倍、株価1700円で15倍となり、業績ベースで考えればあまり悲観的

になる必要はないでしょう。

SANKYO

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 1046.66億円 (進捗率:52.3%)

営業利益 : 264.15億円 (進捗率:82.5%)

経常利益 : 274.23億円 (進捗率:80.7%)

2Q純利益 : 210.80億円 (進捗率:84.3%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 2000.00億円

営業利益 : 320.00億円

経常利益 : 340.00億円

通期純利益 : 250.00億円

■業績考察

2Qでは「CRヱヴァンゲリヲン8」を75500台、「ボンバーパワフル2」を9300台、

少数台数で「CRすろんこフラワー」を2スペック販売し、これまでの累計出荷数は

パチンコ機が210742台、パチスロ機が52761台となりました。ヱヴァ8は前作

に引続き高評価をマークし、3ヶ月近くホール営業に貢献してきた今年を代表する

パチンコ機となり、エヴァブランドの優位性を改めて印象付けました(`・ω・´)

≪遊技機販売の進捗状況≫

※営業利益には遊技機事業以外の損益も含まれています。

3Qでは「CRFスレイヤーズ」、「ボンバーパワフル2」、11月18日から「タイガー

マスク」、フィールズブランドにて「CR鉄拳」、「ウルトラマンウォーズ」を売り出して

おり、どれもホールさんからの評判は悪いですが、利益上積みに期待ができそう

デス。更に4Qは「パチスロ機動戦士ガンダム」に加え、販売元のフィールズ次第

ですが、「パチスロヱヴァンゲリヲン」の新作が予定されており、今期内にリリース

できれば利益ベースでの上方修正は間違いないでしょう。

オーイズミ

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 56.11億円 (進捗率:41.2%)

営業利益 : 5.14億円 (進捗率:28.5%)

経常利益 : 5.52億円 (進捗率:30.5%)

2Q純利益 : 3.74億円 (進捗率:34.7%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 136.30億円

営業利益 : 18.05億円

経常利益 : 18.10億円

通期純利益 : 10.78億円

■業績考察

2Qでは1Qとほぼ変わらずの売上げを確保し、コツコツ稼いで利益を積み重ねて

います。先週末、「パチスロうみねこのなく頃に」の発表会が秋葉原でありましたが

会社側の通期計画を見る限り、1万台程度を予定していると思われます。

株価は通期計画のPERで26倍となっており、本来の適正水準だと800円程度が

妥当でカジノ期待によって+450円分が嵩上げされていると考えています。いまは

日本金銭機械と値動きがリンクしているため、1500円程度まで上がらないのなら

あえてオーイズミを売買する必要はない気がします@w@;

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は11月8日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

ブレの大きい遊技機メーカーは除いて、2QまでのPERが30倍以下で進捗率が

50%を超えているような銘柄は割安と考えて良いと思います。

次回は、「パチンコ・パチスロ2Q決算考察(その3)」をお送りします。ではぁ。。。

【2014-2Q決算①】 遊技機関連メーカー決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

先日、デイトレで3万円ぐらい儲けようとクレジット会社のオリコを15000株指して

いたら、全て刺さって更に突き抜けてしまい-20万円ほど損をしました。大人しく

オンラインゲームでもやってれば良かったデス(T∀T)

では今回から3回にわたって、遊技機関連メーカーの2Q決算を考察していきたい

と思います。まずはセガサミー、藤商事、日本金銭機械の3社をみていきましょう。

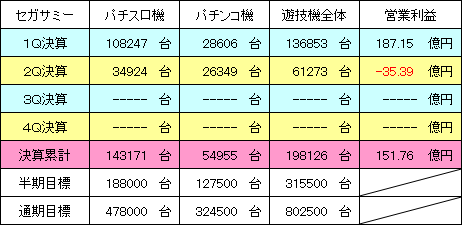

セガサミーホールディングス

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 1622.09億円 (進捗率:33.4%)

営業利益 : 123.98億円 (進捗率:17.0%)

経常利益 : 142.66億円 (進捗率:19.8%)

2Q純利益 : 113.48億円 (進捗率:24.1%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 4850.00億円

営業利益 : 730.00億円

経常利益 : 720.00億円

通期純利益 : 470.00億円

■業績考察

2Qは「回胴黙示録カイジ3」を25450台、「パチスロカメレオン」を2375台、「CR

ルーキーズ」を12000台、「CRゴレンジャー」を5000台販売し、これまでの累計

販売数はパチスロ機が143171台、パチンコ機が54955台となりました。

≪遊技機販売の進捗状況≫

※営業利益は遊技機事業のみの数値となっています。

当初の目標を大きく下回り2Qは赤字で終わりましたが、3Qでは高稼働が続いて

いる「化物語」が15000台、来週導入の「エウレカセブン2」が50000台、12月

導入予定の「新獣王」が48000台、「うる星やつら3」が10000台、パチンコ機は

「CR蒼天の拳3」が35000台、「CRアラジンターボ」が20000台、「CRサムライ

チャンプルー3」が12000台となっており、合わせて19万台近い売上げが見込め

ます。

2Qまでの販売台数が19.8万台となっており、これに3Q予定分を上積みすると

38.8万台になりますが、通期目標の80万台を達成するには4Qで41万台ほど

売らなければならず100%不可能でしょう。しかしセガサミーはいつも目標設定が

高すぎるので、それなりの最終利益を出せればあまり問題ないと思っています。

コンシューマー事業についてはスマートフォン向けが好調で黒字化が定着しつつ

ありますが、営業利益で11億円(全体の約7%)しかなく、特に赤字でなければ

気にする必要はなさそうデス(`・ω・´)

藤商事

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 304.29億円 (進捗率: 60.9%)

営業利益 : 66.83億円 (進捗率: 95.5%)

経常利益 : 67.24億円 (進捗率: 96.1%)

2Q純利益 : 40.57億円 (進捗率:101.4%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 500.00億円

営業利益 : 70.00億円

経常利益 : 70.00億円

通期純利益 : 40.00億円

■業績考察

2Qはホラーパチンコの「CR呪怨」、RTC機能を搭載した「CRキングオフケイバ」、

「パチスロRAVE~エンドレスラッシュ~」、スペック違いの甘デジ等で59300台

を売上げました。これまでの累計販売数はパチンコ機が86000台、パチスロ機

が3000台となっています(`・ω・´)

1Qのときに比べて売上げ利益ともに大きく伸び、純利益に至っては2Qの時点で

通期計画を超過しており、3Qに「CR新アレジン」、「CRプロジェクトアームズ」が

控えていることから、今後は更なる上積みが期待できそうです。株主からみれば

100点をあげたいぐらいの素晴らしい企業ですが、実際に機械を購入してくれた

ホールさんは怒り心頭デス!!

その原因が「CR呪怨」であり、藤商事は今年4月からセット販売(抱き合わせ)を

前提にして営業を進めてきましたが、これまで散々煽っておきながら3日もたずに

稼動が終わりました。版権こそ違えど1年以上も稼動した「CRリング」の実質的な

後継機ということもあって大量に導入したホールさんが多く、長らく付き合ってきた

機械代も含めて相当な痛手を負っています((((;゜Д゜)))

期待された機械が動かずに終わることは何処のメーカーでもありますが、藤商事

は絶対にミスが許されないタイミングでホールさんを裏切ってしまい、最大の強み

である「ホラーパチンコ」というブランドに大きな傷をつけました。このような状況で

前々から噂されている「パチスロリング」や「CR着信アリ」が売れるほど、現在の

遊技機業界は甘くありません。信頼を得るには長い積み重ねが必要ですが、失う

のは一瞬デス(´・ω・`)

株価的には想定PERが約6倍とかなり割安ですが、ホールさんに評価されてこそ

はじめて投資に値すると思っているので、このような体たらくが続くなら少し減らす

かもしれません。

日本金銭機械

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 139.96億円 (進捗率:51.5%)

営業利益 : 9.81億円 (進捗率:52.5%)

経常利益 : 11.02億円 (進捗率:56.5%)

2Q純利益 : 6.71億円 (進捗率:46.6%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 272.00億円

営業利益 : 18.70億円

経常利益 : 19.50億円

通期純利益 : 14.40億円

■業績考察

決算考察で取り上げるのは初めてですが、カジノ関連として最も注目されている

銘柄なので見ておきたいと思います。1Qの純利益が4.99億円、2Qの純利益

が1.72億円とバラツキが大きいですが半期の予想値をクリアしており、業績は

概ね順調のようデス。ただ好調だった1Qと停滞した2Qを見る限り、通期純利益

の14.4億円はかなり現実的な数値であり、業績修正の可能性は低いと思われ

ます。

株価については決算後に-5%ほど売られましたが、それでも通期計画に対して

PERで40.7倍、PBRで2.3倍という高水準が続いています。少し前にPERが

50倍近くまで膨れ上がっていたことを考えると、だいぶ落ち着いてきた方ですが、

それでも業績では説明がつかないほどの高値圏デス((((;゜Д゜)))

いまの株価はどれだけ未来の成長性を織込んでいるのか考えておく必要があり、

値動きに期待して買うのは良いですが、業績に期待するのは大きな間違いです。

いくらカジノ銘柄として注目されようと、現在の株価は純利益50億円以上稼げる

企業と同じレベルにあることを認識するべきでしょう。日本金銭機械はとても良い

会社ですが、あまりにも投資家のハードルが高く、将来得られるかどうかもわから

ない期待値を先取りしすぎています。

9月あたりから異常に出来高が増えていますが、このまま活況な相場が長期間に

わたって続くとも思えず、株価が上がらない限りは半年後に制度信用の売り圧力

となることは避けられません。自分のなかでは本来の適正株価が1000円程度で

カジノ期待値を加算しても1500円程度が妥当だと見ています。(ここで言う適正

株価と市場の値動きは大きく異なりますので、注意してください。)

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は11月1日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

こうしてみると藤商事が安すぎですね。株式的には5点、業界的には2点といった

ところですが、自分のなかでは来期も考慮して3点が限界デス((((;゜Д゜)))

次回は、「パチンコ・パチスロ2Q決算考察(その2)」をお送りします。ではぁ。。。

-----------------------------------------------------------------

いやぁ~どうもです。

先日、デイトレで3万円ぐらい儲けようとクレジット会社のオリコを15000株指して

いたら、全て刺さって更に突き抜けてしまい-20万円ほど損をしました。大人しく

オンラインゲームでもやってれば良かったデス(T∀T)

では今回から3回にわたって、遊技機関連メーカーの2Q決算を考察していきたい

と思います。まずはセガサミー、藤商事、日本金銭機械の3社をみていきましょう。

セガサミーホールディングス

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 1622.09億円 (進捗率:33.4%)

営業利益 : 123.98億円 (進捗率:17.0%)

経常利益 : 142.66億円 (進捗率:19.8%)

2Q純利益 : 113.48億円 (進捗率:24.1%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 4850.00億円

営業利益 : 730.00億円

経常利益 : 720.00億円

通期純利益 : 470.00億円

■業績考察

2Qは「回胴黙示録カイジ3」を25450台、「パチスロカメレオン」を2375台、「CR

ルーキーズ」を12000台、「CRゴレンジャー」を5000台販売し、これまでの累計

販売数はパチスロ機が143171台、パチンコ機が54955台となりました。

≪遊技機販売の進捗状況≫

※営業利益は遊技機事業のみの数値となっています。

当初の目標を大きく下回り2Qは赤字で終わりましたが、3Qでは高稼働が続いて

いる「化物語」が15000台、来週導入の「エウレカセブン2」が50000台、12月

導入予定の「新獣王」が48000台、「うる星やつら3」が10000台、パチンコ機は

「CR蒼天の拳3」が35000台、「CRアラジンターボ」が20000台、「CRサムライ

チャンプルー3」が12000台となっており、合わせて19万台近い売上げが見込め

ます。

2Qまでの販売台数が19.8万台となっており、これに3Q予定分を上積みすると

38.8万台になりますが、通期目標の80万台を達成するには4Qで41万台ほど

売らなければならず100%不可能でしょう。しかしセガサミーはいつも目標設定が

高すぎるので、それなりの最終利益を出せればあまり問題ないと思っています。

コンシューマー事業についてはスマートフォン向けが好調で黒字化が定着しつつ

ありますが、営業利益で11億円(全体の約7%)しかなく、特に赤字でなければ

気にする必要はなさそうデス(`・ω・´)

藤商事

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 304.29億円 (進捗率: 60.9%)

営業利益 : 66.83億円 (進捗率: 95.5%)

経常利益 : 67.24億円 (進捗率: 96.1%)

2Q純利益 : 40.57億円 (進捗率:101.4%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 500.00億円

営業利益 : 70.00億円

経常利益 : 70.00億円

通期純利益 : 40.00億円

■業績考察

2Qはホラーパチンコの「CR呪怨」、RTC機能を搭載した「CRキングオフケイバ」、

「パチスロRAVE~エンドレスラッシュ~」、スペック違いの甘デジ等で59300台

を売上げました。これまでの累計販売数はパチンコ機が86000台、パチスロ機

が3000台となっています(`・ω・´)

1Qのときに比べて売上げ利益ともに大きく伸び、純利益に至っては2Qの時点で

通期計画を超過しており、3Qに「CR新アレジン」、「CRプロジェクトアームズ」が

控えていることから、今後は更なる上積みが期待できそうです。株主からみれば

100点をあげたいぐらいの素晴らしい企業ですが、実際に機械を購入してくれた

ホールさんは怒り心頭デス!!

その原因が「CR呪怨」であり、藤商事は今年4月からセット販売(抱き合わせ)を

前提にして営業を進めてきましたが、これまで散々煽っておきながら3日もたずに

稼動が終わりました。版権こそ違えど1年以上も稼動した「CRリング」の実質的な

後継機ということもあって大量に導入したホールさんが多く、長らく付き合ってきた

機械代も含めて相当な痛手を負っています((((;゜Д゜)))

期待された機械が動かずに終わることは何処のメーカーでもありますが、藤商事

は絶対にミスが許されないタイミングでホールさんを裏切ってしまい、最大の強み

である「ホラーパチンコ」というブランドに大きな傷をつけました。このような状況で

前々から噂されている「パチスロリング」や「CR着信アリ」が売れるほど、現在の

遊技機業界は甘くありません。信頼を得るには長い積み重ねが必要ですが、失う

のは一瞬デス(´・ω・`)

株価的には想定PERが約6倍とかなり割安ですが、ホールさんに評価されてこそ

はじめて投資に値すると思っているので、このような体たらくが続くなら少し減らす

かもしれません。

日本金銭機械

-----------------------------------------------------------------

■平成26年3月期第2四半期決算(平成25年4月1日~平成25年9月30日)

売上高 : 139.96億円 (進捗率:51.5%)

営業利益 : 9.81億円 (進捗率:52.5%)

経常利益 : 11.02億円 (進捗率:56.5%)

2Q純利益 : 6.71億円 (進捗率:46.6%)

■今期会社予想(平成25年4月1日~平成26年3月31日)

売上高 : 272.00億円

営業利益 : 18.70億円

経常利益 : 19.50億円

通期純利益 : 14.40億円

■業績考察

決算考察で取り上げるのは初めてですが、カジノ関連として最も注目されている

銘柄なので見ておきたいと思います。1Qの純利益が4.99億円、2Qの純利益

が1.72億円とバラツキが大きいですが半期の予想値をクリアしており、業績は

概ね順調のようデス。ただ好調だった1Qと停滞した2Qを見る限り、通期純利益

の14.4億円はかなり現実的な数値であり、業績修正の可能性は低いと思われ

ます。

株価については決算後に-5%ほど売られましたが、それでも通期計画に対して

PERで40.7倍、PBRで2.3倍という高水準が続いています。少し前にPERが

50倍近くまで膨れ上がっていたことを考えると、だいぶ落ち着いてきた方ですが、

それでも業績では説明がつかないほどの高値圏デス((((;゜Д゜)))

いまの株価はどれだけ未来の成長性を織込んでいるのか考えておく必要があり、

値動きに期待して買うのは良いですが、業績に期待するのは大きな間違いです。

いくらカジノ銘柄として注目されようと、現在の株価は純利益50億円以上稼げる

企業と同じレベルにあることを認識するべきでしょう。日本金銭機械はとても良い

会社ですが、あまりにも投資家のハードルが高く、将来得られるかどうかもわから

ない期待値を先取りしすぎています。

9月あたりから異常に出来高が増えていますが、このまま活況な相場が長期間に

わたって続くとも思えず、株価が上がらない限りは半年後に制度信用の売り圧力

となることは避けられません。自分のなかでは本来の適正株価が1000円程度で

カジノ期待値を加算しても1500円程度が妥当だと見ています。(ここで言う適正

株価と市場の値動きは大きく異なりますので、注意してください。)

-----------------------------------------------------------------

最後に遊技機関連メーカーの株価指数を見ておきましょう。数値は11月1日(金)

の終値で算出されており、評価は進捗率や今後の業績見通しを考慮しています。

こうしてみると藤商事が安すぎですね。株式的には5点、業界的には2点といった

ところですが、自分のなかでは来期も考慮して3点が限界デス((((;゜Д゜)))

次回は、「パチンコ・パチスロ2Q決算考察(その2)」をお送りします。ではぁ。。。

ホームページ(`・ω・´)

アクセスカウンター 2006/09/18~

インスタグラムはじめました

ポケモンGO日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

FEヒーローズ日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

オススメサイト(`・ω・´)

使えるスロ攻略サイト

株式指数サイト(`・ω・´)

TOP絵コレクション(`・ω・´)

魔法少女まどか☆マギカ

http://slot-madokamagica.com/

http://slot-madokamagica.com/アクセス解析@w@!

QRコード