ユニバーサルの株価はどう動いたのか@w@? [株日記]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

関連記事:【カジノ当局が捜査へ】 ユニバーサルが痛烈に叩き売られる>w<;

-----------------------------------------------------------------

いやぁ~どうもです。

ユニバーサルによるフィリピンでの不正疑惑が報道されて、1週間が過ぎました。

そのとき株価はどう動いたのか、そして今後の行方はどうなるのか、思うがままに

書いてみたいと思います。では早速みていきましょう(`・ω・´)

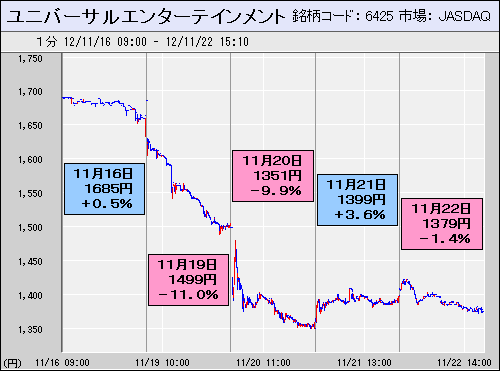

まずは、ここ5日間の株価推移をみてください。

週明けに-186円、翌日に-148円と、2日続けて叩き売られ、そこからはやや

反発する動きになっています。ただ19日のチャートをみてもらえばわかるとおり、

いきなりブン投げられたわけではなく、俗に言う「売りが売りを呼ぶ展開」によって

どんどん下値を追っています(´・ω・`)

2月のときみたいに、早い段階でストップ安まで叩き売られるような相場であれば

その後のリバウンドにも期待できましたが、出来高を伴いながらジワジワ売られて

いることから、しばらくはこの水準で揉まれる可能性が高いとみています。

-----------------------------------------------------------------

自分は当初-100円程度に収まると思って、19日に500株X6セットを指値して

出かけたのですが、仕事帰りに携帯でみたら全て刺さっていて冷や汗モノでした。

しかし正直なところ、ちょっと売られすぎなんじゃないかと思っています(T∀T)

なぜかというと、今回の不正資金疑惑は2月に発覚したWYNN社との確執問題

の延長線に過ぎず、当時は大株主であるユニバーサルの持ち分が無断で消却

され、その対価として1500億円が支払われるという衝撃的なニュースでしたが、

その理由としてWYNN社は、「フィリピンでのカジノ計画に関して、岡田氏に不正

資金の疑いがあるため」と以前から主張していました。

よって金額こそ大きく異なるものの、本質的には2月のときから何ひとつ変わって

おらず、ロイター通信社はよく調べあげていますが、これは突発的事象ではなく、

これまでの公聴会や訴状内容から関係者を取材して、時系列で並べているだけ

デス((((;゜Д゜)))

ネット掲示板をみていると、「フィリピン政府がカジノ計画を中止させるのでは?」

との意見もありますが、事業規模が2500億円にものぼる巨額プロジェクトである

ことを考えれば、貧しい発展途上国にその選択肢はないでしょう。カジノ産業は

地域経済を活性化させ、それが税収に繋がり、国を豊かにします。

言い方はよくないですが、海外の観光客から手っ取り早くオカネを取れる産業が

カジノであり、賄賂ごときで計画中止というのは、あまりにも非現実的デス。米国

議員が計画中止を求めて騒いでいるようですが、これはパチンコ反対議員と同じ

レベルに過ぎません=w=;

-----------------------------------------------------------------

ただ、2月のときも今回もすべてWYNN社が深くかかわっており、ユニバーサルは

WYNN社を敵に回した場合の経営リスクについて、甘く見すぎていたと言わざる

をえないでしょう。前から言ってきたように、そもそも日本企業が米国企業を相手に

裁判しようとすること自体が無謀であり、例えユニバーサルに非がなくとも償還金

の1500億円を甘んじて受入れ、関係修復を図ることが唯一の最善策でした。

株価については、すぐに解決する問題ではないので、どこまでリスクを織り込みに

いくのかというところでしょうが、もし次に動きがあるとすれば12月16日から導入

がはじまる「SLOT牙狼」の評価次第でしょう。いまは良くも悪くも、それぐらいしか

材料が見当たりません(´・ω・`)

現在のポジションは5500株で-80万円の含み損ですが、さらに下がるようなら

追加で拾っていくつもりデス。ではぁ。。。

関連記事:【カジノ当局が捜査へ】 ユニバーサルが痛烈に叩き売られる>w<;

-----------------------------------------------------------------

いやぁ~どうもです。

ユニバーサルによるフィリピンでの不正疑惑が報道されて、1週間が過ぎました。

そのとき株価はどう動いたのか、そして今後の行方はどうなるのか、思うがままに

書いてみたいと思います。では早速みていきましょう(`・ω・´)

まずは、ここ5日間の株価推移をみてください。

週明けに-186円、翌日に-148円と、2日続けて叩き売られ、そこからはやや

反発する動きになっています。ただ19日のチャートをみてもらえばわかるとおり、

いきなりブン投げられたわけではなく、俗に言う「売りが売りを呼ぶ展開」によって

どんどん下値を追っています(´・ω・`)

2月のときみたいに、早い段階でストップ安まで叩き売られるような相場であれば

その後のリバウンドにも期待できましたが、出来高を伴いながらジワジワ売られて

いることから、しばらくはこの水準で揉まれる可能性が高いとみています。

-----------------------------------------------------------------

自分は当初-100円程度に収まると思って、19日に500株X6セットを指値して

出かけたのですが、仕事帰りに携帯でみたら全て刺さっていて冷や汗モノでした。

しかし正直なところ、ちょっと売られすぎなんじゃないかと思っています(T∀T)

なぜかというと、今回の不正資金疑惑は2月に発覚したWYNN社との確執問題

の延長線に過ぎず、当時は大株主であるユニバーサルの持ち分が無断で消却

され、その対価として1500億円が支払われるという衝撃的なニュースでしたが、

その理由としてWYNN社は、「フィリピンでのカジノ計画に関して、岡田氏に不正

資金の疑いがあるため」と以前から主張していました。

よって金額こそ大きく異なるものの、本質的には2月のときから何ひとつ変わって

おらず、ロイター通信社はよく調べあげていますが、これは突発的事象ではなく、

これまでの公聴会や訴状内容から関係者を取材して、時系列で並べているだけ

デス((((;゜Д゜)))

ネット掲示板をみていると、「フィリピン政府がカジノ計画を中止させるのでは?」

との意見もありますが、事業規模が2500億円にものぼる巨額プロジェクトである

ことを考えれば、貧しい発展途上国にその選択肢はないでしょう。カジノ産業は

地域経済を活性化させ、それが税収に繋がり、国を豊かにします。

言い方はよくないですが、海外の観光客から手っ取り早くオカネを取れる産業が

カジノであり、賄賂ごときで計画中止というのは、あまりにも非現実的デス。米国

議員が計画中止を求めて騒いでいるようですが、これはパチンコ反対議員と同じ

レベルに過ぎません=w=;

-----------------------------------------------------------------

ただ、2月のときも今回もすべてWYNN社が深くかかわっており、ユニバーサルは

WYNN社を敵に回した場合の経営リスクについて、甘く見すぎていたと言わざる

をえないでしょう。前から言ってきたように、そもそも日本企業が米国企業を相手に

裁判しようとすること自体が無謀であり、例えユニバーサルに非がなくとも償還金

の1500億円を甘んじて受入れ、関係修復を図ることが唯一の最善策でした。

株価については、すぐに解決する問題ではないので、どこまでリスクを織り込みに

いくのかというところでしょうが、もし次に動きがあるとすれば12月16日から導入

がはじまる「SLOT牙狼」の評価次第でしょう。いまは良くも悪くも、それぐらいしか

材料が見当たりません(´・ω・`)

現在のポジションは5500株で-80万円の含み損ですが、さらに下がるようなら

追加で拾っていくつもりデス。ではぁ。。。

【カジノ当局が捜査へ】 ユニバーサルが痛烈に叩き売られる>w<; [株日記]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

関連記事①:WYNN社の派閥闘争に敗れる>w<;

関連記事②:ユニバーサルは米国裁判で勝てるのか@w@?

-----------------------------------------------------------------

いやぁ~どうもです。

民主党政権から次期政権への期待先取りによって日経平均が上がり続けるなか、

ユニバーサルエンターテインメントが痛烈に叩き売られています(T∀T)

原因は、先週末にロイター通信社から流れたこのニュースです。

-----------------------------------------------------------------

■米当局がユニバーサルを調査、フィリピンのカジノ計画で不正資金の疑い

ユニバーサルエンターテインメントの岡田会長デス@w@!

ニュースの内容を要約すると、下記の5ポイントにまとめられます。

-----------------------------------------------------------------

①フィリピンでのカジノリゾート事業をはじめるにあたり、認可を得るため関係者に

賄賂(ワイロ)をおくっていたのではないか、との疑惑を持たれている。

②ユニバーサルからフィリピンに流れた総額は4000万ドル(約32億円)であり、

このうち500万ドルは送金先(関係者のダミー会社)まで確認されている。

③ユニバーサル側は、「元支社長が独断で500万ドルを送金したものである」と

主張していて、1億円の損害賠償請求を東京地裁に訴えている。

④すでにカジノ規制委員会が調査に乗り出しており、米国でのカジノライセンスや

フィリピンのカジノリゾート事業に影響を及ぼす可能性がある。

⑤米国議員が計画中止を求めて騒いでいる。(パチンコ反対議員と同じレベル。)

もちろんユニバーサルにも言い分はあると思いますが、情勢は極めて厳しいデス。

ただ、発展途上のアジア諸国で何かはじめるとなれば、こういった行為は当たり前

であり、ユニバーサルとWYNNが決裂する原因となったマカオ大学への100億円

寄付も大差ありません。おそらく裏でWYNNが糸を引いていて、訴訟対策のため

に粗捜しして得た機密情報を使って米国議員にロビー活動させているに過ぎない

でしょう((((;゜Д゜)))

前にも書きましたが、ここまでくると企業間の争いではなく、国益の問題であって

「ユニバーサル VS WYNN」ではなく、「日本 VS アメリカ」という構図が成立ち、

愛国心の強いアメリカ国民は、どれだけユニバーサルの弁論に正当性があっても

米国企業が損をしてまで日本企業の利益になるような判決は100%出さないと

みるべきデス。(今回の件でほぼ決まりでしょう。)

ユニバーサルはWYNNの制裁(償還金1500億円)を受け入れず、訴訟合戦に

出た時点で「虎の尾を踏む」という行為を2度もやっており、WYNNをかなり本気

で怒らせてしまいました。もともと勝てる訴訟ではありませんでしたが、そろそろ

落としどころ(というより引き際)を見極めるときに来ていると思います(´・ω・`)

さて、今後の展開はどうなるのでしょうか!?自分は専門化でもないし、カジノに

対する知識もないのですが、大胆に予想してみたいと思います。

-----------------------------------------------------------------

①WYNN社との裁判には勝てず、償還金の1500億円を受け取って決着する。

②米国でのカジノライセンスが微妙になり、実質、米国撤退を余儀なくされる。

③開発が進んでいるフィリピンでのカジノリゾート事業は、そのまま継続される。

(国益にかかわる大きなプロジェクトなので、計画中止は非現実的デス。)

①②③を考慮すると、、、いままでと変わらない!!という結論デス@w@;

株価の行方については、リスクプレミアムをいくらとして考えるかによって変わって

きますが、もしフィリピンでのカジノリゾート事業が継続されるようなら全力買いする

レベルです。ただ株価は行き過ぎるものなので、1200円とか或いは1000円台

も想定しておくべきでしょうが、下がりきったところで「SLOT牙狼」が売れたなら、

それはそれで大きなチャンスだと思います(`・ω・´)

自分は3000株ほど買いましたが、さらに下がるようなら行き着くところまで拾って

いく予定デス。(※利益損益に関しては、一切の責任を負いません。)

次回は、「ユニバーサルの株価はどう動いたのか?」をお送りします。ではぁ。。。

関連記事①:WYNN社の派閥闘争に敗れる>w<;

関連記事②:ユニバーサルは米国裁判で勝てるのか@w@?

-----------------------------------------------------------------

いやぁ~どうもです。

民主党政権から次期政権への期待先取りによって日経平均が上がり続けるなか、

ユニバーサルエンターテインメントが痛烈に叩き売られています(T∀T)

原因は、先週末にロイター通信社から流れたこのニュースです。

-----------------------------------------------------------------

■米当局がユニバーサルを調査、フィリピンのカジノ計画で不正資金の疑い

ユニバーサルエンターテインメントの岡田会長デス@w@!

ニュースの内容を要約すると、下記の5ポイントにまとめられます。

-----------------------------------------------------------------

①フィリピンでのカジノリゾート事業をはじめるにあたり、認可を得るため関係者に

賄賂(ワイロ)をおくっていたのではないか、との疑惑を持たれている。

②ユニバーサルからフィリピンに流れた総額は4000万ドル(約32億円)であり、

このうち500万ドルは送金先(関係者のダミー会社)まで確認されている。

③ユニバーサル側は、「元支社長が独断で500万ドルを送金したものである」と

主張していて、1億円の損害賠償請求を東京地裁に訴えている。

④すでにカジノ規制委員会が調査に乗り出しており、米国でのカジノライセンスや

フィリピンのカジノリゾート事業に影響を及ぼす可能性がある。

⑤米国議員が計画中止を求めて騒いでいる。(パチンコ反対議員と同じレベル。)

もちろんユニバーサルにも言い分はあると思いますが、情勢は極めて厳しいデス。

ただ、発展途上のアジア諸国で何かはじめるとなれば、こういった行為は当たり前

であり、ユニバーサルとWYNNが決裂する原因となったマカオ大学への100億円

寄付も大差ありません。おそらく裏でWYNNが糸を引いていて、訴訟対策のため

に粗捜しして得た機密情報を使って米国議員にロビー活動させているに過ぎない

でしょう((((;゜Д゜)))

前にも書きましたが、ここまでくると企業間の争いではなく、国益の問題であって

「ユニバーサル VS WYNN」ではなく、「日本 VS アメリカ」という構図が成立ち、

愛国心の強いアメリカ国民は、どれだけユニバーサルの弁論に正当性があっても

米国企業が損をしてまで日本企業の利益になるような判決は100%出さないと

みるべきデス。(今回の件でほぼ決まりでしょう。)

ユニバーサルはWYNNの制裁(償還金1500億円)を受け入れず、訴訟合戦に

出た時点で「虎の尾を踏む」という行為を2度もやっており、WYNNをかなり本気

で怒らせてしまいました。もともと勝てる訴訟ではありませんでしたが、そろそろ

落としどころ(というより引き際)を見極めるときに来ていると思います(´・ω・`)

さて、今後の展開はどうなるのでしょうか!?自分は専門化でもないし、カジノに

対する知識もないのですが、大胆に予想してみたいと思います。

-----------------------------------------------------------------

①WYNN社との裁判には勝てず、償還金の1500億円を受け取って決着する。

②米国でのカジノライセンスが微妙になり、実質、米国撤退を余儀なくされる。

③開発が進んでいるフィリピンでのカジノリゾート事業は、そのまま継続される。

(国益にかかわる大きなプロジェクトなので、計画中止は非現実的デス。)

①②③を考慮すると、、、いままでと変わらない!!という結論デス@w@;

株価の行方については、リスクプレミアムをいくらとして考えるかによって変わって

きますが、もしフィリピンでのカジノリゾート事業が継続されるようなら全力買いする

レベルです。ただ株価は行き過ぎるものなので、1200円とか或いは1000円台

も想定しておくべきでしょうが、下がりきったところで「SLOT牙狼」が売れたなら、

それはそれで大きなチャンスだと思います(`・ω・´)

自分は3000株ほど買いましたが、さらに下がるようなら行き着くところまで拾って

いく予定デス。(※利益損益に関しては、一切の責任を負いません。)

次回は、「ユニバーサルの株価はどう動いたのか?」をお送りします。ではぁ。。。

【2013-2Q決算③】 なぜ好決算?設備機器メーカー決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

これまで各企業の2Q決算をみてきましたが、斜陽産業と揶揄されるこの業界で

増収増益が相次いでいる部門があります。パチンコメーカー?パチスロメーカー?

或いはホールさん?、、、いえいえ、実は現代のホール経営に欠かすことのでき

ないホール向けコンピュータシステム(いわゆるホルコン)やデータ表示機などを

取扱う設備機器メーカーです。そんなわけで、だいぶ日が経ってしまいましたが、

今回は好決算が続く設備機器メーカーの業績と、昔とは大きく様変わりした市場

環境について考察してみたいと思います(`・ω・´)

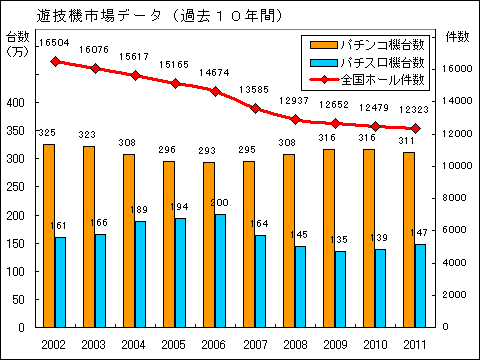

ニュースなどでもご存知のとおり、全国のホール売上高は年々縮小傾向にあり、

「レジャー白書2012」によれば、前年に比べてパチンコ人口が410万人も減少

している(1670万人⇒1260万人)という、やや信じがたいデータも出ています。

当然のことながら全国のホール件数も徐々に減っており、過去10年間でみると

1度もプラスに転じることなく、毎年多くのホールさんが何かしらの理由で廃業や

撤退に追い込まれています。

ではなぜ顧客であるホールさんが減り続けるなか、設備機器メーカーの売上げは

伸びているのでしょうか!?そのヒントが下記グラフに隠されています。

見てもらうとわかりますが、店舗数は毎年減り続けているのに遊技機の設置台数

はあまり変わってなく、2009年以降は増加傾向にあるぐらいデス。これがなにを

意味するのかというと、「ホール経営のビジネスモデルが大きく変わっている!」

と読み解くことができます。もうちょっと詳しく解説していきます。

ひと昔前までは、経営悪化などで閉店したホールを丸ごと買い叩き、あまりお金を

かけずにリニューアルして店舗数を増やしていくところが大半でしたが、いまでは

200台~300台クラスの中規模ホールを新規オープンしても集客が難しく、そこに

マルハンやダイナムのような資金力のある大手法人が参入してくると、お客さんを

根こそぎ取られて対抗すら難しい状況デス((((;゜Д゜)))

そのため近年は、そこそこ規模のある法人同士のM&A(経営統合や企業買収)

が進んでおり、あまり表立っては出てきませんが、定期的にそういったネタを業界

ニュースで見かけるようになりました。事業規模が大きくなれば、売上げも増えて

銀行から資金を借りやすくなり、容易に大規模なホールが作れるようになります。

ダイナムや金馬車などの大手法人が海外での株式上場を急いだことも、生き残り

をかけた事業戦略の一環といえます。

よって、市場規模が縮小するなかで設備機器メーカーの業績が伸びているのは、

①ホールの大型化が進んでいることと、②それがホール経営のビジネスモデル

として大手法人以外にも広まっているためであり、新規出店の案件は設備機器

メーカーにとって「超」がつくほどのドル箱事業デス。警察庁発表の資料によると

現在500台以上設置のホールは全体の21%ほど、1000台以上が約1.5%

となっており、この傾向はしばらく続くものとみています(`・ω・´)

さてここで、設備機器メーカーの2Q決算をみてみましょう。(PERやPBR指数は

11月16日の終値から計算されています。)

PERの低い順から並べてみましたが、ダイコク電機とゲームカードの割安ぶりが

際立っています。特にダイコク電機は1Qがあまりにも良すぎたため、その反動が

気になってましたが倍近い利益をあげており、一時的なものではない収益モデル

の確立が証明されました。

ポジショントークになりますが、いまの株価水準で通期純利益40億円ならPERは

7倍台を割り込み、株価2000円を想定しても7.4倍しかありません。ここ最近は

ボラティリティの大きさばかりが目立ちますが、値動きに惑わされず安いところで

しっかり拾っていくことをオススメしますよ(`・ω・´)

ではぁ。。。

-----------------------------------------------------------------

いやぁ~どうもです。

これまで各企業の2Q決算をみてきましたが、斜陽産業と揶揄されるこの業界で

増収増益が相次いでいる部門があります。パチンコメーカー?パチスロメーカー?

或いはホールさん?、、、いえいえ、実は現代のホール経営に欠かすことのでき

ないホール向けコンピュータシステム(いわゆるホルコン)やデータ表示機などを

取扱う設備機器メーカーです。そんなわけで、だいぶ日が経ってしまいましたが、

今回は好決算が続く設備機器メーカーの業績と、昔とは大きく様変わりした市場

環境について考察してみたいと思います(`・ω・´)

ニュースなどでもご存知のとおり、全国のホール売上高は年々縮小傾向にあり、

「レジャー白書2012」によれば、前年に比べてパチンコ人口が410万人も減少

している(1670万人⇒1260万人)という、やや信じがたいデータも出ています。

当然のことながら全国のホール件数も徐々に減っており、過去10年間でみると

1度もプラスに転じることなく、毎年多くのホールさんが何かしらの理由で廃業や

撤退に追い込まれています。

ではなぜ顧客であるホールさんが減り続けるなか、設備機器メーカーの売上げは

伸びているのでしょうか!?そのヒントが下記グラフに隠されています。

見てもらうとわかりますが、店舗数は毎年減り続けているのに遊技機の設置台数

はあまり変わってなく、2009年以降は増加傾向にあるぐらいデス。これがなにを

意味するのかというと、「ホール経営のビジネスモデルが大きく変わっている!」

と読み解くことができます。もうちょっと詳しく解説していきます。

ひと昔前までは、経営悪化などで閉店したホールを丸ごと買い叩き、あまりお金を

かけずにリニューアルして店舗数を増やしていくところが大半でしたが、いまでは

200台~300台クラスの中規模ホールを新規オープンしても集客が難しく、そこに

マルハンやダイナムのような資金力のある大手法人が参入してくると、お客さんを

根こそぎ取られて対抗すら難しい状況デス((((;゜Д゜)))

そのため近年は、そこそこ規模のある法人同士のM&A(経営統合や企業買収)

が進んでおり、あまり表立っては出てきませんが、定期的にそういったネタを業界

ニュースで見かけるようになりました。事業規模が大きくなれば、売上げも増えて

銀行から資金を借りやすくなり、容易に大規模なホールが作れるようになります。

ダイナムや金馬車などの大手法人が海外での株式上場を急いだことも、生き残り

をかけた事業戦略の一環といえます。

よって、市場規模が縮小するなかで設備機器メーカーの業績が伸びているのは、

①ホールの大型化が進んでいることと、②それがホール経営のビジネスモデル

として大手法人以外にも広まっているためであり、新規出店の案件は設備機器

メーカーにとって「超」がつくほどのドル箱事業デス。警察庁発表の資料によると

現在500台以上設置のホールは全体の21%ほど、1000台以上が約1.5%

となっており、この傾向はしばらく続くものとみています(`・ω・´)

さてここで、設備機器メーカーの2Q決算をみてみましょう。(PERやPBR指数は

11月16日の終値から計算されています。)

PERの低い順から並べてみましたが、ダイコク電機とゲームカードの割安ぶりが

際立っています。特にダイコク電機は1Qがあまりにも良すぎたため、その反動が

気になってましたが倍近い利益をあげており、一時的なものではない収益モデル

の確立が証明されました。

ポジショントークになりますが、いまの株価水準で通期純利益40億円ならPERは

7倍台を割り込み、株価2000円を想定しても7.4倍しかありません。ここ最近は

ボラティリティの大きさばかりが目立ちますが、値動きに惑わされず安いところで

しっかり拾っていくことをオススメしますよ(`・ω・´)

ではぁ。。。

【2013-2Q決算②】 パチンコ・パチスロ企業 決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

前回に引続き、今回はオーイズミ、SANKYO、平和の2Q決算を見ていきたいと

思います。最後には株価指数の一覧もありますよ(゚∀゚)

オーイズミ

-----------------------------------------------------------------

■平成25年3月期第2四半期決算(平成24年4月1日~平成24年9月30日)

売上高 : 52.34億円 (進捗率:47.5%)

営業利益 : 4.12億円 (進捗率:31.6%)

経常利益 : 4.34億円 (進捗率:32.9%)

2Q純利益 : 2.91億円 (進捗率:42.9%)

■今期会社予想(平成24年4月1日~平成25年3月31日)

売上高 : 94.60億円 ⇒ 110.14億円 (上方修正)

営業利益 : 7.45億円 ⇒ 13.04億円 (上方修正)

経常利益 : 7.40億円 ⇒ 13.19億円 (上方修正)

通期純利益 : 4.32億円 ⇒ 6.79億円 (上方修正)

■業績考察

1Q決算に引続き安定して業績が伸びており、通期予想を上方修正してきました。

手堅く稼げる設備機器事業と不動産事業が主な収益源であることから、ここから

大きく崩れることは考えにくく、純利益ベースでみると、上期3億円+下期3億円

+喰霊分2億円=通期8億円ぐらいは狙えそうデス(`・ω・´)

「パチスロ喰霊-零-」については現段階で1万台ほど出荷されており、追加生産

も予定されていますが、中古価格やホールでの稼動率を見る限りでは適正台数

に近付いてるとみて良さそうです。累計で12000台~15000台程度に収まる

ものと思われます。

管理人評価は、これまで買い推奨の4点をつけてきましたが、1Qのときに比べて

20%ほど値上がりしており、3点に落としました。もっと売買ボリュームがあれば

割安なだけに高値も狙えそうですが、信用買い残(無期限)が多く、いまのように

日に数万株しか出来ない相場では難しいとみています。業績でみれば4点、でも

ここから買う気にはなれないので、株価的に3点ということデス@w@;

SANKYO

-----------------------------------------------------------------

■平成25年3月期第2四半期決算(平成24年4月1日~平成24年9月30日)

売上高 : 537.82億円 (進捗率:43.7%)

営業利益 : 69.52億円 (進捗率:57.9%)

経常利益 : 76.68億円 (進捗率:54.8%)

2Q純利益 : 46.07億円 (進捗率:57.6%)

■今期会社予想(平成24年4月1日~平成25年3月31日)

売上高 : 2100.00億円 ⇒ 1230.00億円 (下方修正)

営業利益 : 500.00億円 ⇒ 120.00億円 (下方修正)

経常利益 : 530.00億円 ⇒ 140.00億円 (下方修正)

通期純利益 : 350.00億円 ⇒ 80.00億円 (下方修正)

■業績考察

「CRF創聖のアクエリオン3」と「CR戦国BASARA3」を中心に販売しましたが、

予定台数にまったく届かず、悲惨な2Q決算となりました。通期見通しも大幅に

下方修正されており、売上高で-41%、純利益で-77%ほど落としています。

ただ、これまでの販売台数はパチンコ機が89097台、パチスロ機が38808台

となっており、4Qにエヴァシリーズが予定されていることを考えれば、あまりにも

悲観的すぎる通期見通しであって、自分の予測では純利益ベースで100億円

以上は確保できるとみています。(※4Qでエヴァを販売した場合に限ります。)

会社側にしてみれば、「落とすだけ落として、最後に上方修正して次期に繋げる」

といったシナリオを描きたいのかもしれませんが、5月に驚くほど強気な業績予想

を出しておいて、11月に過剰すぎるぐらい悲観的な業績予想を出してくる会社は、

評価どころか不信感しか生みません>w<;

※コメント欄にも長々と書いてみたので、興味のあるひとはみてください@w@;

平和

-----------------------------------------------------------------

■平成25年3月期第2四半期決算(平成24年4月1日~平成24年9月30日)

売上高 : 937.03億円 (進捗率:56.1%)

営業利益 : 213.46億円 (進捗率:63.2%)

経常利益 : 245.85億円 (進捗率:68.9%)

2Q純利益 : 168.35億円 (進捗率:72.3%)

■今期会社予想(平成24年4月1日~平成25年3月31日)

売上高 : 1669.00億円

営業利益 : 338.00億円

経常利益 : 357.00億円

通期純利益 : 233.00億円

■業績考察

昨年度、約495億円で買収したゴルフ場運営会社の「PGMホールディングス」が

加わったことで、前期に比べて売上げが倍増しており、利益率こそ落ちるものの、

個人的に心配していたゴルフ事業がお荷物にならず、二大事業として確立しつつ

あるようデス。これまで「多額の負債を抱えてまでやる事業ではない!」と否定的

な見方をしてきましたが、安定して年間100億円程度のキャッシュを稼げるなら、

これはこれで悪くないかもしれません。

遊技機事業においては、1Qで「CRルパン三世」、「CR麻雀物語」、「島娘」、2Q

で「CRシティーハンター」、「めぞん一刻」を販売しており、あわせて161000台と

なりました。稼働状況を考えれば決して褒められた機械ばかりではないのですが、

3Q以降リリースされた猪木や南国も順調に売れており、上方修正は時間の問題

といえます。

株価については、巨額な有利子負債がネックになっていますが、割安だと思って

ちょこちょこ買い続けています。ただ、藤商事と一緒で安くても買われない代表格

みたいな銘柄なのであまりオススメしませんが、このままいくと通期PERは4倍を

やや割り込むバリュー水準です(`・ω・´)

-----------------------------------------------------------------

遊技機メーカーと、この業界に関連する上場企業のPER指数を一覧表にしました。

PERは11月9日の終値で算出されています。(今回よりPBR欄を追加しました。)

管理人評価は、進捗率や今後の業績見通しなどを考慮しています。

売られやすい弱気相場なので、安いところがあればガンガン拾っていきましょうw

次回は、「パチンコ・パチスロ2Q決算考察(その3)」をお送りします。ではぁ。。。

-----------------------------------------------------------------

いやぁ~どうもです。

前回に引続き、今回はオーイズミ、SANKYO、平和の2Q決算を見ていきたいと

思います。最後には株価指数の一覧もありますよ(゚∀゚)

オーイズミ

-----------------------------------------------------------------

■平成25年3月期第2四半期決算(平成24年4月1日~平成24年9月30日)

売上高 : 52.34億円 (進捗率:47.5%)

営業利益 : 4.12億円 (進捗率:31.6%)

経常利益 : 4.34億円 (進捗率:32.9%)

2Q純利益 : 2.91億円 (進捗率:42.9%)

■今期会社予想(平成24年4月1日~平成25年3月31日)

売上高 : 94.60億円 ⇒ 110.14億円 (上方修正)

営業利益 : 7.45億円 ⇒ 13.04億円 (上方修正)

経常利益 : 7.40億円 ⇒ 13.19億円 (上方修正)

通期純利益 : 4.32億円 ⇒ 6.79億円 (上方修正)

■業績考察

1Q決算に引続き安定して業績が伸びており、通期予想を上方修正してきました。

手堅く稼げる設備機器事業と不動産事業が主な収益源であることから、ここから

大きく崩れることは考えにくく、純利益ベースでみると、上期3億円+下期3億円

+喰霊分2億円=通期8億円ぐらいは狙えそうデス(`・ω・´)

「パチスロ喰霊-零-」については現段階で1万台ほど出荷されており、追加生産

も予定されていますが、中古価格やホールでの稼動率を見る限りでは適正台数

に近付いてるとみて良さそうです。累計で12000台~15000台程度に収まる

ものと思われます。

管理人評価は、これまで買い推奨の4点をつけてきましたが、1Qのときに比べて

20%ほど値上がりしており、3点に落としました。もっと売買ボリュームがあれば

割安なだけに高値も狙えそうですが、信用買い残(無期限)が多く、いまのように

日に数万株しか出来ない相場では難しいとみています。業績でみれば4点、でも

ここから買う気にはなれないので、株価的に3点ということデス@w@;

SANKYO

-----------------------------------------------------------------

■平成25年3月期第2四半期決算(平成24年4月1日~平成24年9月30日)

売上高 : 537.82億円 (進捗率:43.7%)

営業利益 : 69.52億円 (進捗率:57.9%)

経常利益 : 76.68億円 (進捗率:54.8%)

2Q純利益 : 46.07億円 (進捗率:57.6%)

■今期会社予想(平成24年4月1日~平成25年3月31日)

売上高 : 2100.00億円 ⇒ 1230.00億円 (下方修正)

営業利益 : 500.00億円 ⇒ 120.00億円 (下方修正)

経常利益 : 530.00億円 ⇒ 140.00億円 (下方修正)

通期純利益 : 350.00億円 ⇒ 80.00億円 (下方修正)

■業績考察

「CRF創聖のアクエリオン3」と「CR戦国BASARA3」を中心に販売しましたが、

予定台数にまったく届かず、悲惨な2Q決算となりました。通期見通しも大幅に

下方修正されており、売上高で-41%、純利益で-77%ほど落としています。

ただ、これまでの販売台数はパチンコ機が89097台、パチスロ機が38808台

となっており、4Qにエヴァシリーズが予定されていることを考えれば、あまりにも

悲観的すぎる通期見通しであって、自分の予測では純利益ベースで100億円

以上は確保できるとみています。(※4Qでエヴァを販売した場合に限ります。)

会社側にしてみれば、「落とすだけ落として、最後に上方修正して次期に繋げる」

といったシナリオを描きたいのかもしれませんが、5月に驚くほど強気な業績予想

を出しておいて、11月に過剰すぎるぐらい悲観的な業績予想を出してくる会社は、

評価どころか不信感しか生みません>w<;

※コメント欄にも長々と書いてみたので、興味のあるひとはみてください@w@;

平和

-----------------------------------------------------------------

■平成25年3月期第2四半期決算(平成24年4月1日~平成24年9月30日)

売上高 : 937.03億円 (進捗率:56.1%)

営業利益 : 213.46億円 (進捗率:63.2%)

経常利益 : 245.85億円 (進捗率:68.9%)

2Q純利益 : 168.35億円 (進捗率:72.3%)

■今期会社予想(平成24年4月1日~平成25年3月31日)

売上高 : 1669.00億円

営業利益 : 338.00億円

経常利益 : 357.00億円

通期純利益 : 233.00億円

■業績考察

昨年度、約495億円で買収したゴルフ場運営会社の「PGMホールディングス」が

加わったことで、前期に比べて売上げが倍増しており、利益率こそ落ちるものの、

個人的に心配していたゴルフ事業がお荷物にならず、二大事業として確立しつつ

あるようデス。これまで「多額の負債を抱えてまでやる事業ではない!」と否定的

な見方をしてきましたが、安定して年間100億円程度のキャッシュを稼げるなら、

これはこれで悪くないかもしれません。

遊技機事業においては、1Qで「CRルパン三世」、「CR麻雀物語」、「島娘」、2Q

で「CRシティーハンター」、「めぞん一刻」を販売しており、あわせて161000台と

なりました。稼働状況を考えれば決して褒められた機械ばかりではないのですが、

3Q以降リリースされた猪木や南国も順調に売れており、上方修正は時間の問題

といえます。

株価については、巨額な有利子負債がネックになっていますが、割安だと思って

ちょこちょこ買い続けています。ただ、藤商事と一緒で安くても買われない代表格

みたいな銘柄なのであまりオススメしませんが、このままいくと通期PERは4倍を

やや割り込むバリュー水準です(`・ω・´)

-----------------------------------------------------------------

遊技機メーカーと、この業界に関連する上場企業のPER指数を一覧表にしました。

PERは11月9日の終値で算出されています。(今回よりPBR欄を追加しました。)

管理人評価は、進捗率や今後の業績見通しなどを考慮しています。

売られやすい弱気相場なので、安いところがあればガンガン拾っていきましょうw

次回は、「パチンコ・パチスロ2Q決算考察(その3)」をお送りします。ではぁ。。。

【2013-2Q決算①】 パチンコ・パチスロ企業 決算考察@w@! [決算考察]

【注意】ブログ&HPの内容による利益損益に関しては、一切の責任を負いません。

-----------------------------------------------------------------

いやぁ~どうもです。

今回から3回にわたって、パチンコ・パチスロ関連企業の2Q決算を見ていきたいと

思います。まずは遊技機メーカーを3社、続いてもう3社、そして最後に設備関連を

まとめて考察していくので、興味のあるひとは見てください(`・ω・´)

セガサミーホールディングス

-----------------------------------------------------------------

■平成25年3月期第2四半期決算(平成24年4月1日~平成24年9月30日)

売上高 : 1365.83億円 (進捗率:29.1%)

営業利益 : 78.92億円 (進捗率:12.0%)

経常利益 : 72.95億円 (進捗率:11.2%)

2Q純利益 : 38.74億円 (進捗率: 9.7%)

■今期会社予想(平成24年4月1日~平成25年3月31日)

売上高 : 4700.00億円

営業利益 : 660.00億円

経常利益 : 650.00億円

通期純利益 : 400.00億円

■業績考察

2Qは「CR蒼天の拳 天授」が19000台、「リングにかけろ ギリシア十二神編」が

25000台など売れて、計61683台(累計166353台)の販売実績となりました。

どちらも予定台数に届いてませんが、9月下旬の導入だったこともあり、3Q以降に

ズレ込んでいる可能性もあります。

決算については、10月中旬の業績修正時より広告宣伝費や研究開発費が予定

を下回ったらしく、それぞれ利益を20億円ずつ上乗せしてきました。ギリギリまで

検討したうえでの修正かもしれませんが、わずか2週間でここまでブレてしまうと、

会社側の思惑が見え隠れしているように思えてキマス((((;゜Д゜)))

3Qは、先日検定通過した「パチスロ攻殻機動隊」が1月7日(=4Q以降)からの

導入予定になっていることから注目機は「CR神獣王」の1機種しかなく、2Q程度

の業績に落ち着くと思われます。将来性云々は別にしても、今期に限っていえば

セガサミーに投資したくなるような理由が見当たらず、株価1200円でも違和感が

ありません(´・ω・`)

ユニバーサルエンターテインメント

-----------------------------------------------------------------

■平成25年3月期第2四半期決算(平成24年4月1日~平成24年9月30日)

売上高 : 404.76億円 (進捗率:42.2%)

営業利益 : 145.00億円 (進捗率:43.9%)

経常利益 : 182.87億円 (進捗率:50.8%)

2Q純利益 : 125.39億円 (進捗率:59.7%)

■今期会社予想(平成24年4月1日~平成25年3月31日)

売上高 : 959.00億円 ⇒ 959.00億円

営業利益 : 313.00億円 ⇒ 330.00億円 (上方修正)

経常利益 : 313.00億円 ⇒ 360.00億円 (上方修正)

通期純利益 : 194.00億円 ⇒ 210.00億円 (上方修正)

■業績考察

「ドンちゃん祭」が予定を下回る36000台の販売に終わったものの、売上げ利益

ともに大きく上積みされ、順調な2Q決算となりました。3Qでは既に「トロピカーナ」

が1万台売れており、12月下旬には「SLOT牙狼」が8万台を予定、1月下旬には

「ミリオンゴッドゼウスVer」が5万台も予定されています。

もしこれが予定通りに、1万台+8万台+5万台=14万台となるなら、純利益は

200億円を軽くオーバーしてくることになりますが、いまのホール状況を考えれば

どれだけ話題性のあるガロでも8万台は無理があり、半分の4万台でも多過ぎる

印象デス。販売時にゼウスをちらつかせても厳しいと思います((((;゜Д゜)))

ただし、実際にガロが8万台とまで言わなくても5万台ぐらい売れて、評判も良い

ようであれば、全力買いをオススメします。株価指数でみると、2QまでのPERが

約11倍となっており、ガロとゼウスがそこそこ売れるようなら純利益200億円も

現実的で、その場合のPERは7倍を割込みます。(株価2000円でも8倍デス。)

ユニバーサルに投資するなら、「SLOT牙狼」には要注目デス(`・ω・´)

藤商事

-----------------------------------------------------------------

■平成25年3月期第2四半期決算(平成24年4月1日~平成24年9月30日)

売上高 : 285.67億円 (進捗率:58.1%)

営業利益 : 58.68億円 (進捗率:77.2%)

経常利益 : 59.17億円 (進捗率:77.9%)

2Q純利益 : 26.14億円 (進捗率:56.8%)

■今期会社予想(平成24年4月1日~平成25年3月31日)

売上高 : 492.00億円

営業利益 : 76.00億円

経常利益 : 76.00億円

通期純利益 : 46.00億円

■業績考察

2Qは「CR桃太郎侍」に、1Qでリリースした甘パチなどの6機種で、33800台の

販売実績となりました。累計で、パチンコ機が88000台、パチスロ機が1000台

となり、販売スケジュールの絡みで進捗率は落ちたものの、まずまずの決算デス。

ただ実際に導入したホールさんを見に行くと、昨年の「CR地獄少女」以来、まとも

に稼動している機械はなく、すべて残念な結果に終わっています。藤商事は無理

な営業を行わないことで定評のあるメーカーですが、もうちょっと魅力的な機械を

作っていかないと、ホールシェアを落とすことにもなりかねません(´・ω・`)

株価については割安だと思ったので、決算発表後に30株ほど買ってみましたが、

こんな状況が続くようなら少し処分するかもしれません。長期稼動の「CRリング」

や「CR地獄少女」があったからこそ高く評価してきたのに、これでは3流メーカー

の頃に逆戻りデス>w<;

-----------------------------------------------------------------

遊技機メーカーと、この業界に関連する上場企業のPER指数を一覧表にしました。

PERは11月5日の終値で算出されています。(今回よりPBR欄を追加しました。)

管理人評価は、進捗率や今後の業績見通しなどを考慮しています。

株価上昇に伴い、いくつかの銘柄で評価を下げています。

次回は、「パチンコ・パチスロ2Q決算考察(その2)」をお送りします。ではぁ。。。

-----------------------------------------------------------------

いやぁ~どうもです。

今回から3回にわたって、パチンコ・パチスロ関連企業の2Q決算を見ていきたいと

思います。まずは遊技機メーカーを3社、続いてもう3社、そして最後に設備関連を

まとめて考察していくので、興味のあるひとは見てください(`・ω・´)

セガサミーホールディングス

-----------------------------------------------------------------

■平成25年3月期第2四半期決算(平成24年4月1日~平成24年9月30日)

売上高 : 1365.83億円 (進捗率:29.1%)

営業利益 : 78.92億円 (進捗率:12.0%)

経常利益 : 72.95億円 (進捗率:11.2%)

2Q純利益 : 38.74億円 (進捗率: 9.7%)

■今期会社予想(平成24年4月1日~平成25年3月31日)

売上高 : 4700.00億円

営業利益 : 660.00億円

経常利益 : 650.00億円

通期純利益 : 400.00億円

■業績考察

2Qは「CR蒼天の拳 天授」が19000台、「リングにかけろ ギリシア十二神編」が

25000台など売れて、計61683台(累計166353台)の販売実績となりました。

どちらも予定台数に届いてませんが、9月下旬の導入だったこともあり、3Q以降に

ズレ込んでいる可能性もあります。

決算については、10月中旬の業績修正時より広告宣伝費や研究開発費が予定

を下回ったらしく、それぞれ利益を20億円ずつ上乗せしてきました。ギリギリまで

検討したうえでの修正かもしれませんが、わずか2週間でここまでブレてしまうと、

会社側の思惑が見え隠れしているように思えてキマス((((;゜Д゜)))

3Qは、先日検定通過した「パチスロ攻殻機動隊」が1月7日(=4Q以降)からの

導入予定になっていることから注目機は「CR神獣王」の1機種しかなく、2Q程度

の業績に落ち着くと思われます。将来性云々は別にしても、今期に限っていえば

セガサミーに投資したくなるような理由が見当たらず、株価1200円でも違和感が

ありません(´・ω・`)

ユニバーサルエンターテインメント

-----------------------------------------------------------------

■平成25年3月期第2四半期決算(平成24年4月1日~平成24年9月30日)

売上高 : 404.76億円 (進捗率:42.2%)

営業利益 : 145.00億円 (進捗率:43.9%)

経常利益 : 182.87億円 (進捗率:50.8%)

2Q純利益 : 125.39億円 (進捗率:59.7%)

■今期会社予想(平成24年4月1日~平成25年3月31日)

売上高 : 959.00億円 ⇒ 959.00億円

営業利益 : 313.00億円 ⇒ 330.00億円 (上方修正)

経常利益 : 313.00億円 ⇒ 360.00億円 (上方修正)

通期純利益 : 194.00億円 ⇒ 210.00億円 (上方修正)

■業績考察

「ドンちゃん祭」が予定を下回る36000台の販売に終わったものの、売上げ利益

ともに大きく上積みされ、順調な2Q決算となりました。3Qでは既に「トロピカーナ」

が1万台売れており、12月下旬には「SLOT牙狼」が8万台を予定、1月下旬には

「ミリオンゴッドゼウスVer」が5万台も予定されています。

もしこれが予定通りに、1万台+8万台+5万台=14万台となるなら、純利益は

200億円を軽くオーバーしてくることになりますが、いまのホール状況を考えれば

どれだけ話題性のあるガロでも8万台は無理があり、半分の4万台でも多過ぎる

印象デス。販売時にゼウスをちらつかせても厳しいと思います((((;゜Д゜)))

ただし、実際にガロが8万台とまで言わなくても5万台ぐらい売れて、評判も良い

ようであれば、全力買いをオススメします。株価指数でみると、2QまでのPERが

約11倍となっており、ガロとゼウスがそこそこ売れるようなら純利益200億円も

現実的で、その場合のPERは7倍を割込みます。(株価2000円でも8倍デス。)

ユニバーサルに投資するなら、「SLOT牙狼」には要注目デス(`・ω・´)

藤商事

-----------------------------------------------------------------

■平成25年3月期第2四半期決算(平成24年4月1日~平成24年9月30日)

売上高 : 285.67億円 (進捗率:58.1%)

営業利益 : 58.68億円 (進捗率:77.2%)

経常利益 : 59.17億円 (進捗率:77.9%)

2Q純利益 : 26.14億円 (進捗率:56.8%)

■今期会社予想(平成24年4月1日~平成25年3月31日)

売上高 : 492.00億円

営業利益 : 76.00億円

経常利益 : 76.00億円

通期純利益 : 46.00億円

■業績考察

2Qは「CR桃太郎侍」に、1Qでリリースした甘パチなどの6機種で、33800台の

販売実績となりました。累計で、パチンコ機が88000台、パチスロ機が1000台

となり、販売スケジュールの絡みで進捗率は落ちたものの、まずまずの決算デス。

ただ実際に導入したホールさんを見に行くと、昨年の「CR地獄少女」以来、まとも

に稼動している機械はなく、すべて残念な結果に終わっています。藤商事は無理

な営業を行わないことで定評のあるメーカーですが、もうちょっと魅力的な機械を

作っていかないと、ホールシェアを落とすことにもなりかねません(´・ω・`)

株価については割安だと思ったので、決算発表後に30株ほど買ってみましたが、

こんな状況が続くようなら少し処分するかもしれません。長期稼動の「CRリング」

や「CR地獄少女」があったからこそ高く評価してきたのに、これでは3流メーカー

の頃に逆戻りデス>w<;

-----------------------------------------------------------------

遊技機メーカーと、この業界に関連する上場企業のPER指数を一覧表にしました。

PERは11月5日の終値で算出されています。(今回よりPBR欄を追加しました。)

管理人評価は、進捗率や今後の業績見通しなどを考慮しています。

株価上昇に伴い、いくつかの銘柄で評価を下げています。

次回は、「パチンコ・パチスロ2Q決算考察(その2)」をお送りします。ではぁ。。。

ホームページ(`・ω・´)

アクセスカウンター 2006/09/18~

インスタグラムはじめました

ポケモンGO日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

FEヒーローズ日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

オススメサイト(`・ω・´)

使えるスロ攻略サイト

株式指数サイト(`・ω・´)

TOP絵コレクション(`・ω・´)

魔法少女まどか☆マギカ

http://slot-madokamagica.com/

http://slot-madokamagica.com/アクセス解析@w@!

QRコード