【2017年3Q決算③】 パチンコ関連株 決算考察@w@! [決算考察]

【注意】 株取引はご自身の判断と責任で行っていただきますようお願いします。

-----------------------------------------------------------------------

いやぁ~どうもです。

藤商事の3Q決算考察において、4Qでの販売見通しを約3万台としましたが、

「CR緋弾のアリア2」が想定よりも伸びず1万台で止まったため、赤字縮小の

シナリオを撤回し、通期見通しは会社予想と同じぐらい(純利益-19億円)に

訂正させていただきます。

では大変遅くなりましたが、平和とダイコク電機の3Q決算を考察していきたい

と思います(`・ω・´)

平和

-----------------------------------------------------------------------

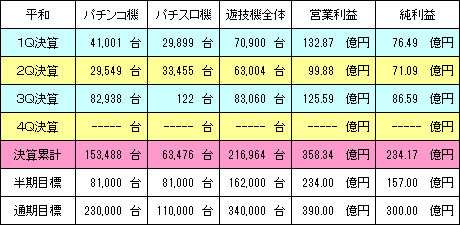

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 1495.02億円 (進捗率:72.9%)

営業利益 : 358.34億円 (進捗率:91.9%)

経常利益 : 353.70億円 (進捗率:93.8%)

3Q純利益 : 234.17億円 (進捗率:78.1%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 2052.00億円

営業利益 : 390.00億円

経常利益 : 377.00億円

通期純利益 : 300.00億円

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

「CR烈火の炎2(甘デジ)」と「CRドラム黄門ちゃま(甘デジ)」については、2Q

計上分から1Q計上分を差引いた数値を販売台数としています。「CRルパン

三世 Lupin The End」は74360台となっていますが、IRフェアで社員さんに

聞いているとおり、4Qで5000台ほど増産していると思われます。

■業績考察

昨年10月に導入された「CRルパン三世 Lupin The End」が新基準機であり

ながら、導入直後は立ち見ができるぐらい稼働が良く、7万台を超える売上げ

となりました。ゴルフ事業は前年に比べて減収減益となったものの、営業利益

ベースで121億円を稼ぎ出し、安定感のある経営が続いています(`・ω・´)

4Qは導入実績ベースとして「CR戦国乙女 花」が約1.9万台、「弱虫ペダル」

が約9500台、「CR弱虫ペダル」が約6000台、「JAWS SHARK PANIC」

が約5400台、「CRルパン三世 Lupin The End」の追加販売が約5000台

となっており、この他に「CRルパン三世 Lupin The End(甘デジ)」、「ゼクス

イグニッション」、「CRシティーハンター XYZ 心の叫び」が予定されています。

「CR戦国乙女 花」以外は大量導入が期待できないため、合わせても6万台を

少し上回るぐらいに留まりそうデス。

平和は通期見通しとして純利益300億円を見込んでいますが、期末にかけて

利益を落としやすい傾向が見られるため、下方修正も視野に入れて250億円

~270億円を想定しています。株価は1Q決算後から上昇傾向が続いており、

下値を切上げながら3000円の大台を突破しました。あまりにも強すぎてやや

懐疑的な目線で見てしまいますが、これでもPER11.5倍(純利益260億円)

しかなく、水準訂正による株価上昇であれば何も問題ありません。ただ、万年

割安株として有名な平和にまで資金が流れてくるようだと、上昇相場の限界も

そう遠くない気がするよね((((;゜Д゜)))

ダイコク電機

-----------------------------------------------------------------------

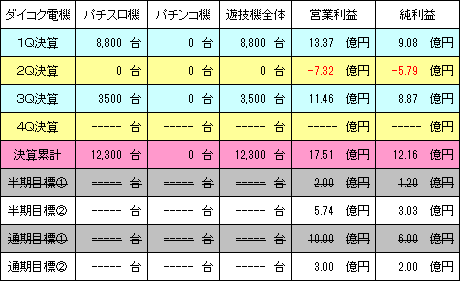

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 333.96億円 (進捗率: 81.5%)

営業利益 : 17.51億円 (進捗率:583.7%)

経常利益 : 18.89億円 (進捗率:377.8%)

3Q純利益 : 12.16億円 (進捗率:608.0%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円 ⇒ 410.00億円 (下方修正)

営業利益 : 10.00億円 ⇒ 3.00億円 (下方修正)

経常利益 : 10.00億円 ⇒ 5.00億円 (下方修正)

通期純利益 : 6.00億円 ⇒ 2.00億円 (下方修正)

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

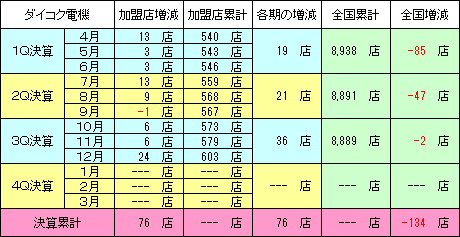

≪CRユニット販売の進捗状況≫

全国数値はダイコク電機、ゲームカード、ジョイコ、ユニバーサル、オーイズミ、

マースエンジニアリング、グローリーナスカの7社合計から算出しています。

≪主な販売タイトル≫

■業績考察

昨年11月に導入された「ウィッチクラフトワークス」が3500台の売上げとなり、

CRユニット加盟店は10月が+6店舗、11月が+6店舗、12月が+24店舗

と増加しました。3Qまでの純利益は12.16億円となり、通期見通しを上回る

決算となりましたが、4Qでの減益を見越して通期純利益は2億円に下方修正

されています(´・ω・`)

事業部別で見ていくと、情報システム事業(ホール向けの設備販売)は1番の

稼ぎ時である12月の年末商戦で高いシェアを獲得して大きく利益を伸ばした

ものの、制御システム事業(遊技機メーカー向けの部材販売)が3Qで赤字に

転落し、収益の足を引っ張る結果となっています。DAXELの「ウィッチクラフト

ワークス」が3500台も売れながら、制御システム事業が赤字に転落している

ところをみると特定の遊技機メーカーに対する売上依存度が高いと予想され、

もっと広範囲から受注を取り込まない限り、こういったリスクは改善されないで

しょう。

株価は3Q決算から上昇し1900円を伺うところまで上昇しましたが、いちよし

証券のレーティング格下げを受けて1800円前後で推移しています。PERは

130倍(純利益2億円)となっており、業績だけで考えれば買える理由は1つ

もなく、株主優待効果で株価は堅調ですが本来の適正水準は1400円ぐらい

だと思っています((((;゜Д゜)))

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は2月27日(月)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

フィールズとダイコク電機は、業績の改善傾向がみられるまで投資評価を売り

としていく予定デス。

では@w@ノシ

-----------------------------------------------------------------------

いやぁ~どうもです。

藤商事の3Q決算考察において、4Qでの販売見通しを約3万台としましたが、

「CR緋弾のアリア2」が想定よりも伸びず1万台で止まったため、赤字縮小の

シナリオを撤回し、通期見通しは会社予想と同じぐらい(純利益-19億円)に

訂正させていただきます。

では大変遅くなりましたが、平和とダイコク電機の3Q決算を考察していきたい

と思います(`・ω・´)

平和

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 1495.02億円 (進捗率:72.9%)

営業利益 : 358.34億円 (進捗率:91.9%)

経常利益 : 353.70億円 (進捗率:93.8%)

3Q純利益 : 234.17億円 (進捗率:78.1%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 2052.00億円

営業利益 : 390.00億円

経常利益 : 377.00億円

通期純利益 : 300.00億円

≪遊技機販売の進捗状況≫ 計画見直し:無

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪主な販売タイトル≫

「CR烈火の炎2(甘デジ)」と「CRドラム黄門ちゃま(甘デジ)」については、2Q

計上分から1Q計上分を差引いた数値を販売台数としています。「CRルパン

三世 Lupin The End」は74360台となっていますが、IRフェアで社員さんに

聞いているとおり、4Qで5000台ほど増産していると思われます。

■業績考察

昨年10月に導入された「CRルパン三世 Lupin The End」が新基準機であり

ながら、導入直後は立ち見ができるぐらい稼働が良く、7万台を超える売上げ

となりました。ゴルフ事業は前年に比べて減収減益となったものの、営業利益

ベースで121億円を稼ぎ出し、安定感のある経営が続いています(`・ω・´)

4Qは導入実績ベースとして「CR戦国乙女 花」が約1.9万台、「弱虫ペダル」

が約9500台、「CR弱虫ペダル」が約6000台、「JAWS SHARK PANIC」

が約5400台、「CRルパン三世 Lupin The End」の追加販売が約5000台

となっており、この他に「CRルパン三世 Lupin The End(甘デジ)」、「ゼクス

イグニッション」、「CRシティーハンター XYZ 心の叫び」が予定されています。

「CR戦国乙女 花」以外は大量導入が期待できないため、合わせても6万台を

少し上回るぐらいに留まりそうデス。

平和は通期見通しとして純利益300億円を見込んでいますが、期末にかけて

利益を落としやすい傾向が見られるため、下方修正も視野に入れて250億円

~270億円を想定しています。株価は1Q決算後から上昇傾向が続いており、

下値を切上げながら3000円の大台を突破しました。あまりにも強すぎてやや

懐疑的な目線で見てしまいますが、これでもPER11.5倍(純利益260億円)

しかなく、水準訂正による株価上昇であれば何も問題ありません。ただ、万年

割安株として有名な平和にまで資金が流れてくるようだと、上昇相場の限界も

そう遠くない気がするよね((((;゜Д゜)))

ダイコク電機

-----------------------------------------------------------------------

■平成29年3月期第3四半期(平成28年4月1日~平成28年12月31日)

売上高 : 333.96億円 (進捗率: 81.5%)

営業利益 : 17.51億円 (進捗率:583.7%)

経常利益 : 18.89億円 (進捗率:377.8%)

3Q純利益 : 12.16億円 (進捗率:608.0%)

■今期会社予想(平成28年4月1日~平成29年3月31日)

売上高 : 500.00億円 ⇒ 410.00億円 (下方修正)

営業利益 : 10.00億円 ⇒ 3.00億円 (下方修正)

経常利益 : 10.00億円 ⇒ 5.00億円 (下方修正)

通期純利益 : 6.00億円 ⇒ 2.00億円 (下方修正)

≪遊技機販売の進捗状況≫ 計画見直し:有(2回目)

※営業利益と純利益には、遊技機事業以外の損益も含まれています。

≪CRユニット販売の進捗状況≫

全国数値はダイコク電機、ゲームカード、ジョイコ、ユニバーサル、オーイズミ、

マースエンジニアリング、グローリーナスカの7社合計から算出しています。

≪主な販売タイトル≫

■業績考察

昨年11月に導入された「ウィッチクラフトワークス」が3500台の売上げとなり、

CRユニット加盟店は10月が+6店舗、11月が+6店舗、12月が+24店舗

と増加しました。3Qまでの純利益は12.16億円となり、通期見通しを上回る

決算となりましたが、4Qでの減益を見越して通期純利益は2億円に下方修正

されています(´・ω・`)

事業部別で見ていくと、情報システム事業(ホール向けの設備販売)は1番の

稼ぎ時である12月の年末商戦で高いシェアを獲得して大きく利益を伸ばした

ものの、制御システム事業(遊技機メーカー向けの部材販売)が3Qで赤字に

転落し、収益の足を引っ張る結果となっています。DAXELの「ウィッチクラフト

ワークス」が3500台も売れながら、制御システム事業が赤字に転落している

ところをみると特定の遊技機メーカーに対する売上依存度が高いと予想され、

もっと広範囲から受注を取り込まない限り、こういったリスクは改善されないで

しょう。

株価は3Q決算から上昇し1900円を伺うところまで上昇しましたが、いちよし

証券のレーティング格下げを受けて1800円前後で推移しています。PERは

130倍(純利益2億円)となっており、業績だけで考えれば買える理由は1つ

もなく、株主優待効果で株価は堅調ですが本来の適正水準は1400円ぐらい

だと思っています((((;゜Д゜)))

-----------------------------------------------------------------------

最後にパチンコ関連株の株価指数を見ておきましょう。数値は2月27日(月)

の終値で算出していて、評価は業績動向や進捗率を考慮しています。

フィールズとダイコク電機は、業績の改善傾向がみられるまで投資評価を売り

としていく予定デス。

では@w@ノシ

Facebook コメント

ホームページ(`・ω・´)

アクセスカウンター 2006/09/18~

インスタグラムはじめました

ポケモンGO日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

---------------------------------

名前:DOALA777

レベル:35

最強ポケモン:ギャラドス

久しぶりに弁天の森へ行ってきた!

隠れミニリュウ発見@w@!

帰りにもう1匹見つけたよ。ミニリュウかわいい>w<;

FEヒーローズ日記

≪最終更新日:2017/5/7≫

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

---------------------------------

名前:どあら

フレンドID:2870765786

進行状況:ルナティック10章攻略中

★5キャラ:ルキナ

★5キャラ:チキ

★5キャラ:レイヴァン①

★5キャラ:レイヴァン②

★5キャラ:エイリーク

★5キャラ:タクミ

★5キャラ:リョウマ

★5キャラ:クロム兎耳①

★5キャラ:クロム兎耳②

★5キャラ:マリク

オススメサイト(`・ω・´)

使えるスロ攻略サイト

株式指数サイト(`・ω・´)

TOP絵コレクション(`・ω・´)

魔法少女まどか☆マギカ

http://slot-madokamagica.com/

http://slot-madokamagica.com/アクセス解析@w@!

QRコード

更新お疲れさまです~

平和3000円まで来ましたね~、それに比べてセガサミーの弱いこと(;^^

セガサミーの韓国カジノはオープンしてみないとわかりませんが、業績の足を引っ張りそうな気がするので買いにくいのですかね?

自国民は入場制限

中国人観光客は防衛ミサイルの対抗処置で減少する懸念

日本人観光客は激減していたところに、更に売春婦像で…

結局カジノに誰が来るんだ?というのが見えないんですよね~(;^^

国内のカジノのためにノウハウ取得は必須とは思いますが、高い授業料払って赤字経営のノウハウを取得されても困るんですけどね。

ダイコク電機は、野村系に目をつけられている、高値は叩かれるというアドバイスのおかげで、いちよしのレーティングが出る前に1865円で利確できました、感謝です(^^)

by kid (2017-02-28 07:02)

毎日、更新されているか覗きに来ています(笑)

実は平和もPGMから強制転換されて、432株持っているのですが、最近は調子良いですね。ただ、優待狙いで持っていますので、しばらくキープです。ダイコク電機、予想通りの決算でしたね。ここはいつもこの時期から三月末の配当狙いで徐々に上がり、配当落ちの日に配当以上に下げるパターンですので、今年もそんな感じかなぁ、って思っています。ポジショントークですが(笑)

これからも楽しみにしています!

by ゆいパパ (2017-02-28 22:42)

kidさん、どうもです。

セガサミーの株価は厳しいままですが、韓国カジノの市場規模は懸念

するほど小さくなく、カジノ運営会社の決算をみると、増収増益なところ

もあるみたいですよ。もちろん全てとは言いませんが、外国人観光客も

2016年は推定で31%ほど増えているらしく、日本人が想像する韓国

のイメージとは少し異なるのかな?と思っています。一応、外国人専用

のカジノとしては韓国最大になるらしいので、パラダイスシティには期待

しています。

ダイコク電機は値動きも書いていたとおりで、お見事でした@w@!

ゆいパパさん、どうもです。

ダイコク電機の3Q決算は想定していたよりも強かったですが、通期の

下方修正まで付いてきて、見方としては間違ってなかったと思います。

でも、もの凄くお金が減りましたけど、、、(T∀T)

平和はあまりにも強すぎて、適正水準が見えなくなってしまいましたね。

このまま3000円が下値ラインになってくれると嬉しいのですが、ブログ

にも書いたとおり、いよいよ資金の行き先がなくなってきた現れであり、

もしかすると暴落が近いのかな?と感じています。平和は自分も暫らく

キープしようと思っていますよ@w@!

by あるまに (2017-03-01 03:01)

お返事どうもです(^^)

韓国カジノは考えているより、状況は悪くないのですね。

カジノ期待込みで上昇していれば、売りの一おも思うのですが、逆に下げてますからねぇ。

セガの業績寄与も軌道に乗っているし、ユニバーサルとの合弁会社の原価低減効果が出てくれば、株価は一段高となるのかもしれませんね。

現状1600-1800のレンジかと思いますので、1620-30程度まで来たら打診買いしてみようかと思います。

ユニバーサルはホームページをリニューアルしてきましたね~

これからのユニバーサルはパチ事業<オカダマニラで行くという決意なのかな?(^^)

by kid (2017-03-01 23:33)

中国の報復処置がセガサミー株価に影響出てますね。

韓国への観光客1700万人のうち、半分の中国からの観光客が来なくなるんですからねぇ。

それに加えて、今月の大統領の弾劾裁判の結果では最悪内乱まで考慮しないとならないという空気ですし、セガサミーは韓国カジノから撤退した方が良いと思うんですけどね、ノウハウ取得は必須だから撤退できないのは充分わかるのですけどね…(´・ω・`)

ちょっとセガサミーは投資の対象から外しておきます(;^^

by kid (2017-03-03 12:43)

セガサミーは中国の報復処置によって売られてしまい泣きながら週末

を過しましたよ。そこまで株価に影響すると思ってなくて、正直甘くみて

ました(´・ω・`)

ただ、報復処置がずっと続くわけではないと思うので、そのうち株価も

戻していく気がします。韓国カジノはノウハウ取得のためもあると思い

ますが、それなりの市場規模なので、投資案件としてみても悪くないと

考えています。たぶんですけど、、、((((;゜Д゜)))

by あるまに (2017-03-06 08:22)

中国からの報復が、これで終われば良いのですが、追加で締め上げてくると思ってます。

中国は全人代を控えているため、韓国のサード配備には猛烈な抵抗を示すと思いますので…。

朝鮮半島は北も南も亡国の危機が迫っている気がします。

セガサミーは各社のレーティングで目標を下げられましたが、1600を割らずに耐えましたね、短期リバがあるか?と思いますが、大型SQが控えていて外部環境的にも良くないですし、期待はできないかも…

反面ユニバーサルは年初来高値更新で上昇中、節目の5000円まで一気に行くかな♪

by kid (2017-03-06 18:08)

更新お疲れ様です。

最近は気づかぬ間にスルスル上がるので、遊技機関連の銘柄を全て利確してしまい、その後もただ指をくわえて見ている状態に陥っています。

あるまにさんの記事にもあるように万年割安の平和がここまで上がると、逆に不安になってしまいました・・・。

セガサミーは欲しい水準まで落ちそうなのですが、地政学のリスクが高まって悩ましいところです^^;

ただこれがユニバのように全力で資本投下している部分であれば致命傷になりかねませんが、セガサミーはそこまでではないので、財務基盤がもつのではないかとターゲットにはしています。

しかし懲りずに半島から日本の方にミサイル飛ばしてきますね~

自暴自棄にならないことを祈ってますが^^;

次回の更新も楽しみにしております

by 放浪院生 (2017-03-07 00:46)

kidさん、どうもです。今週もブログを更新できず、死んでました@w@;

セガサミーに続き、ユニバーサルも自己株式の処分で売られてしまい

ましたね。どちらも持っている自分はダブルで喰らって泣きそうでした

が、少しだけ買い増ししましたよ。550万株が海外に流れているので、

外資系の処分売り(ヘッジ売り)が落ち着くまで、再浮上は難しいかも

しれません>w<;

放浪院生さん、どうもです。

今はパチンコ関連株に限らず、割安な銘柄に資金が流れやすくなって

いるので、平和や藤商事も強いのかなと思っています。業界の先行き

を考えれば決して強気になれませんが、一度手放すと買えなくなるの

で握り続けるしかない感じですね。

セガサミーは来期の業績見通し(会社予想)が不安なので、4Qまでに

減らしたいところですが、今の状況を見る限り、難しそうですね>w<;

by あるまに (2017-03-13 02:16)

あるまにさん

ユニバーサルの自己株の売り出しで私も含み益がかなり吹き飛びました(;^^

希望は新株予約のドイツ銀が5000円を越えないと行使できないという点ですかね?

5000円を越えないと絵に書いた餅なので、5000円を越えるとの判断と見ていますが…(;^^

by kid (2017-03-13 09:00)

今回のスキームについて考えてみると、新株予約権はドイツ銀行が

ユニバーサル株をスムーズに処分するために付与されたオプション

であって、初めから行使する事が目的ではないと見ています。

表向きはドイツ銀行が海外投資家に向けて販売するみたいですが、

大半は引き受け金額よりも高く空売りしておいて、現渡しするだけだ

と思っています。現段階で純粋にユニバーサルの成長性に期待して

引き受けた海外投資家なんて少数派ですし、ドイツ銀行は単に証券

会社としてビジネスを行なっただけでしょう。(もちろんユニバーサル

に将来性がないわけではなくて、あくまでビジネスというお話デス。)

たぶんドイツ銀行が絵を描き、それにユニバーサルが乗っただけで、

岡田会長も持ち分比率を落とす事なく資金を調達できて、WINWIN

ですよね。今は高い株価を維持するよりも、潤沢なキャッシュの方が

岡田会長としても重要なのでしょう((((;゜Д゜)))

株価は空売り(+現渡し)によって、実質的にもう市場へ流れている

ハズなので550万株分を吸収するような相場にならない限り、上値

も重たいのかな?と思っています。募集価格の3950円で処分でき

ればドイツ銀行は10億円ぐらい儲かるので、株価を維持するために

トレーディングが赤字でも特に問題ないですよね。

、、、こんな感じでみていますが、いかがでしょうか@w@?

by あるまに (2017-03-13 23:42)